营收利润双增下,京东健康稳了吗?

图片来源@视觉中国

文 | 价值研究所

3月22日,京东健康2022财年年报如期出炉。在放开疫情管控后,互联网医药平台问诊、购药需求暴涨,许多机构也希望京东健康拿出一份亮眼的财报。而最终公布的数据,似乎比外界预期还要乐观:营收、利润双双大涨,用户规模也保持增长。

过去一年,京东健康净利润均维持在正区间,业绩似乎进入了平稳期。放眼望去,整个互联网医疗行业的情况也在好转,大环境变得更加友好。

然而,亮点之外也不乏隐忧:营收结构单一,医药和健康产品销售仍贡献绝大部分收入,其他服务收入相当有限;利润虽已转正,但利润率微薄。

如果说扭亏为盈是京东健康的一次阶段性胜利,那么争取更高的利润率和更健康的营收结构,就是下一阶段的重点任务。要完成这项任务当然不容易,更何况整个行业也在急剧变化,前路充满变数。

互联网医疗行业只能说刚瞥见曙光,想迎来黎明,还有很长的路要走。

营收、利润齐增长,京东健康仍有心病难除

3月23日,京东健康股价开盘后迅速走高,日内最高涨近3%,近三个交易日接连收涨。市场对京东健康高看一线,当然有自己的理由:翻看其2022年年报,总体上瑕不掩瑜,亮点颇多。

一方面,营收、利润持续改善,赚钱能力相比去年同期有大幅进步。

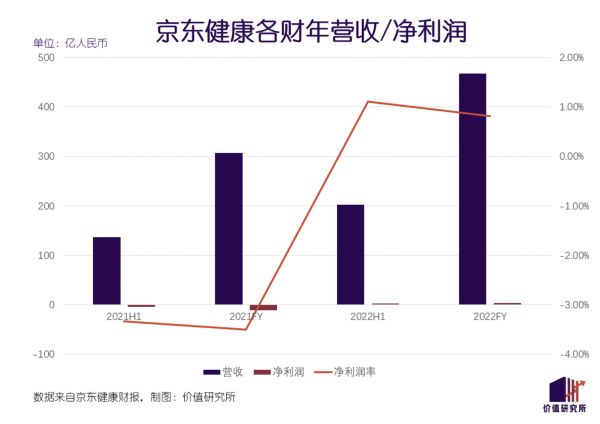

数据显示,2022财年京东健康总营收为467.36亿元,同比增长52.3%;净利润则录得3.83亿元,同比暴涨135.72%。此外,毛利润、净利润率等数据也有显著提升。其中,2022财年毛利润录得98.92亿元,同比增长37.4%;净利率则上升至0.81%,远优于2021年同期的-3.5%。

从增长曲线来看,营收表现稳定,上市以来保持两位数的增幅。历史数据显示,2019-2021年,京东健康年营收同比分别增长32.72%、78.77%和58.3%。和2022年中报的48.3%相比,下半年增速甚至更进一步。

两相对比之下,利润端的进步更大。2021财年全年和2022财年上半年,净利润同比增幅分别达到93.78%和149.09%,最近一年都保持三位数以上的高速增长。

利润大幅改善,和成本优化直接相关。财报显示,2022年京东健康运营支出为368.45亿元,同比减少了56.89%。其中,销售费用、研发费用分别减少2.9%和19.52%,只有行政费用有所增加。

另一方面,用户数和进驻商家数都在增长,平台黏性逐步提高。

财报显示,截止2022财年末,京东健康的年度活跃用户数为1.54亿,同比增长约3100万。商家这边,京东健康和欧姆龙、北陆医药、赛诺菲(中国)等头部品牌的合作持续深入,还吸引了更多中小商家进驻。截止年底,平台的第三方商家数量已经突破2万家,提供即时配送服务的合作商家则超过7万家。

客观地说,用户规模持续提升,得益于京东健康服务场景的拓宽和疫情的催化。尤其是年底全国各地纷纷迎来感染高峰,涌向京东健康等互联网医疗平台购药、问诊的患者数量激增。

这一趋势,其实在上半年就初露端倪。数据显示,去年上半年京东健康活跃用户DOT(人均用药天数)同比提高62%。平台也在药品销售和常规问诊之外,提供了针对哮喘、肠胃不适等慢性病的诊疗项目,积极扩大服务范围。

当然,在这么多优点之外,我们也不能忽视京东健康的老问题:营收结构单一,卖药平台这个标签暂时还摘不掉。

财报显示,京东健康2022年来自医药及健康产品销售的收入为404亿元,同比增长54.2%,占总营收的比例高达86.50%。另一个主营业务线上平台、数字化营销及其他服务的收入则录得64亿元,同比增长41.4%。

横向对比,医药及健康产品销售业务的收入、增速都远高于其他业务,主力地位不可动摇。纵向对比,2021财年医药和健康产品销售收入占比约为86.44%,比2022年还要稍低一些。

需要注意的是,过去一年有关部门对互联网医疗平台的监管力度逐步加强。无论是线上诊疗还是药品销售,都面临更为严格、规范的监管,京东健康也一直在筹划多元化转型及规避政策风险。

只不过从营收结构来看,转型尚未成功,京东健康需要付出更多努力。

京东健康的下一步,专攻B端是唯一选择?

去年5月,国家药监局发布了《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》,明确提到第三方平台提供者不得直接参与药品网络销售活动。

准确地说,这条规定并没有禁止互联网平台销售药品,只是想划清权责:要么好好当第三方平台,让进驻的药房卖药,平台提供流量入口和配送服务;要是想直接卖药,就要获取相应资质,和传统零售药店一样接受严格监管。

在这两条路之中,京东健康也有过犹豫。

往线下走、开设自营零售网点,曾是大多数互联网医疗平台补齐医药零售资质、规避监管风险的主要手段。在线下化方面,京东健康走得比阿里健康等竞争对手更加大胆且进取。

早在2021年,京东健康便大力布局线下零售渠道,先后在山西、上海、湖南等地开出16家线下药房。这当中,有8家大药房公司的注册资本在千万以上,投入不可谓不大。

京东健康的想法是打造线上、线下闭环,用户在线上平台问诊、下单,线下药房进行订单配送或提供到店服务。资质齐全的线下零售网点,也足以满足监管部门要求。

然而,和第三方商家相比,京东健康自营零售网点规模实在小得可怜,而且运营成本也更高。2020和2021财年的严重亏损,也让京东健康变得更谨慎。到头来,坚守平台型经济赛道还是最合适京东健康的道路。进入2022财年之后,数字化服务被提到了更重要的位置,京东健康将希望寄托到B端。

拉拢大型连锁药企和三甲医院,是京东健康这一年最重要的工作。针对前者,平台加强地推力度和提供各种配套服务,吸引超90%全国TOP 100药企进驻。针对医院这一边,智慧医院、数智化诊后服务和一体化供应链等数字化解决方案也取得了一些效果。

然而,正如前文所说,这些业务动态在营收、利润层面的反馈并不理想。B端数字化业务收入确实在增长,但营收占比还是很低,增速也落后于药品及健康产品销售业务。

在价值研究所看来,问题的症结还是出在规模效益上。面向B端的数字化业务,创收方式和SaaS服务商类似,中小商家投入意愿低、大型客户稀缺。

在药品销售之外,线上预约、问诊、诊后服务和慢性病护理的渗透率还很低,创收能力也有限。京东健康面向B端药企和医院提供的很多服务,暂时还是处在零商业化阶段。诸如夜间急诊、专家在线和精准营养领航计划等项目,平台分成和增值服务收入也很微薄,平台净利率、毛利率徘徊低位也就不难理解了。

当发力B端成为业界共识,争抢市场份额就变得愈发重要,行业马太效应也会加剧。

头部平台差距拉大,互联网医疗加速洗牌

从营收、市值、用户规模等几个角度横向对比头部互联网医疗平台,差距其实正在拉大,头部效应更加明显。原本的京东健康、阿里健康、平安好医生三足鼎立格局面临瓦解,叮当健康也后劲不足,新一轮洗牌在所难免。

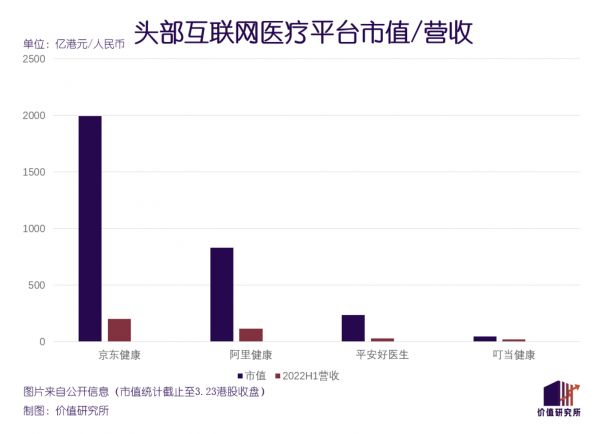

截止发稿时,阿里健康、京东健康、平安好医生和叮咚健康四家已上市互联网医疗平台的市值分别为830.2亿、1993亿、236.07亿和47.22亿港元,四个头部平台就分出四个层次。

在营收和利润层面,这种分化同样明显。以截止至2022年上半年的财报为对比,京东健康、阿里健康、平安好医生、叮当健康营收分别为202.25亿、115.01亿、28.28亿、和19.9亿元。京东健康和阿里健康优势突出,和另外两个平台的差距日渐扩大。

总的来说,平安好医生掉队是不争的事实、叮当健康也未成气候,阿里健康和京东健康暂时领跑,后者优势更大。不过阿里健康肯定不会坐以待毙,过去一年为了争夺B端资源也付出了很大代价。

和药企、医院两手抓的京东健康不同,阿里健康现阶段将火力集中在药企身上。在产品线上,全域数字化营销模型和智慧供应链是其王牌。截止去年上半年,阿里健康在全国17个地区建立了29个大型仓库,冷链运输服务覆盖全国210个城市,能满足76%药品订单的次日达需求。

横向对比的话,阿里健康和京东健康的履约能力、基建规模其实不相上下——换句话说,它们对B端客户的吸引力也在伯仲之间。

数据显示,截止2022年底京东健康在全国范围内拥有22个药品仓库,自营冷链服务覆盖全国300座城市。不过依托京东物流的帮助,其在全国还有500多个非药品仓库可供使用。这一场对抗中,两大巨头都不敢说自己有必胜把握,缠斗和博弈肯定会持续很长一段时间。

当然,它们还得提防一个共同的敌人:字节跳动。和杀入其他赛道时毫不讲理的做法相似,字节跳动正在互联网医疗的路上蒙眼狂奔,从线上到线下,从咨询到诊疗各项服务一网打尽,在短短数年间编织了一张巨大的医疗服务网络。

目前,小荷健康提供线上问诊、购药和医院查询等服务,连接了C端用户和B端的医疗机构;2021年投资的心理健康医疗平台“好心情”和去年重金收购的妇产医院美中宜和,则瞄准心理、妇幼保健等前景广阔的细分领域,服务范围十分全面。

这些年来,被字节放弃的业务不在少数,但至少目前医疗还没有成为弃子。随着字节跳动的步步逼近,京东健康和阿里健康的压力肯定会上升。前无退路后有追兵,唯有加速业务转型,方能缓解忧虑。

写在最后

回想当初,互联网医疗行业其实并不被看好。京东健康成立之初,刘强东本人也顶着很大压力。2015年,刘强东甚至宣布自己未来10年只会拿1元年薪,即便成为免费劳动力也要把京东健康这个项目做起来。

好在京东健康没有辜负刘强东的热爱。2020年赴港上市时,公司授予刘强东的未行使购股权达到53042516股,按发行价换算过来的价值达到37.44亿港元。

当然,在刘强东之外,在上市前拿到足够多期权的高管和一线员工,也获得了翻倍回报。其中229名核心员工被授予的购股权总价值5.97亿港元,人均超过260万。

熬过最初创期和亏损期的迷茫后,我们理应对互联网医疗行业的未来抱有希望。接下来的多元化之路固然不好走,好在还有时间。互联网医疗可以深刻改变我们的生活,就看这些头部平台怎么发挥自己的优势了。

相关推荐

小米三季报营收利润双增背后:手机业务承压,押宝5G

营收利润双增,承德露露“隐患”未除

营收不增、利润大跌,腾讯没所谓?

2023,京东又稳又急

五粮液:营收净利连续6年两位数稳增 瞄准“千亿目标”加速前进 | 看财报

买物流、砍团购,京东Q3收入利润双增|看财报

京东Q3财报:营收同比增长25.5% 双十一销售额增速超阿里巴巴

实现千亿营收,利润高速增长,伊利优势品类稳居市场第一 | 看财报

圆通二季度净利增40% 上半年营收145亿净利增12.55%

京东走出低谷了吗?

网址: 营收利润双增下,京东健康稳了吗? http://m.xishuta.com/zhidaoview29439.html