怪兽充电上市后首份财报:业绩表现真“靓”还是真“凉”?

图片来源@视觉中国

文丨异观财经,作者丨炫夜白雪

北京时间5月19晚间,“共享充电第一股”怪兽充电(NASDAQ:EM)发布了截至2021年3月31日的第一季度未经审计财务报告,这是怪兽充电上市以来发布的首份财报。

从披露的财务数据看,营收同比大增,保持盈利,注册用户数和成年POI(点位)都取得增长,受财报数据利好,怪兽充电财报发布后,股价盘前涨超5%,看起可谓“风光无限”, 怪兽充电未来形势会是一片大好吗?

此外,与怪兽充电营收结构极为相似的小电科技,在4月底向港交所递交了招股书,与怪兽充电实现盈利不同的是,小电科技处于亏损状态,盈利模式单一的共享充电宝真的是一门好生意吗?

上市后首份财报数据真靓?

怪兽充电交出上市后首份财报,如果单纯各项财务指标同比增速来看,可以说是一份亮眼的财报,股价都在盘前涨超5%。

营收方面,一季度营收8.469亿元,同比大增162.5%。

财报数据显示,2021年一季度,怪兽充电实现8.469亿元的营收,较上年同期的3.227亿元,增长162.5%。

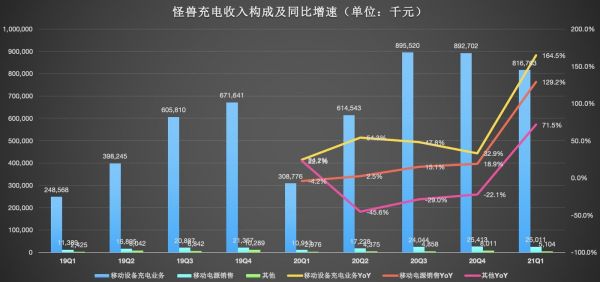

从营收构成来看,怪兽充电的营收主要来源于:移动设备充电业务、移动电源销售和其他(广告等)三部分。其中,移动设备充电业务是最重要的收入来源,贡献的营收占比在95%以上。

一季度,移动设备充电业务营收8.168亿元,较上年同期的3.088亿元,增长164.5%,可以说该项业务营收的增长推动了怪兽充电总营收的大幅增长。报告期内,移动设备充电业务贡献的收入占比为96.4%,高于上年同期的95.7%,与上一季度持平。

一季度,移动电源销售的收入为2501万元,较上年同期的1091万元,增长129.2%,报告期内贡献了3%的营收;包含广告在内的其他收入为510万元,较上年同期的298万元,增长了71.5%,本季度贡献了0.6%的营收。

(数据来源:怪兽充电招股书&财报)

从上面可以看出,怪兽充电各项业务板块都取得了较大幅度的增长。不过需要提醒的是,2020年一季度是国内疫情爆发严重的时期,人们都被迫居家,商务外出、线下娱乐消遣的活动受限,频次骤减,因此怪兽充电的营收受到很大的影响,同比大幅增长与上年同期营收规模的基数较小有直接关系。

如果想要看了解怪兽充电营收的增速情况,我们不妨来看看其季度营收环比情况。

(数据来源:怪兽充电招股书&财报)

从上面的营收以及各项营收来源环比增长图来看,2020年一季度疫情最严重的事情,怪兽充电的总营收环比下降了54%,从疫情逐步得到控制,怪兽充电的总营收环比增速也逐步恢复正向增长,在随后的三、四季度,总营收的环比增速逐渐降低,到了去年四季度环比仅增长0.2%,一季度可以说是淡季,所以本季度营收比上季度下滑了8.6%。

这里面还释放出一个信号,就是伴随人们的工作和生活恢复正常,怪兽充电的营收增速也将随之恢复常态化,从季度营收的环比增速来看,怪兽充电的营收呈现了放缓的态势。

净利润方面,同比扭亏为盈,经调整净利润2320万元。

通常情况下,企业的净利率比净利润更能说明公司的情况。一个公司的净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

如果一家企业的主营业务收入的增长速度快于净利润的增速,那么就反映出这家企业的盈利能力是在下降的。

财报显示,2021年一季度,怪兽充电的净利润为1510万元,而上年同期净亏损1.375亿元;调整后净利润为2320万元,而上年同期调整后的净亏损为1.311亿元,同比实现扭亏为盈。

(数据来源:怪兽充电招股书&财报)

一季度,怪兽充电的净利率为1.8%,上年同期为-42.6%。从上面的图也可以看出,怪兽充电实现了连续的盈利,当净利润和净利率都呈现了下滑的趋势,怪兽充电未来的盈利能力不免让人担忧。

怪兽充电实现盈利一度让外界认为共享充电宝是个赚钱的生意。然而,另外一家与怪兽充电营收结构极度相似的企业小电科技,在向港交所递交了招股书披露,其在2020年亏损了1.07亿元,要知道,小电科技无论是注册用户数量还是点位数,都在怪兽充电之上。

招股书显示,截至2020年12月31日,小电科技已覆盖全国超过1700座城市,拥有超过71万个点位,投放共享充电宝接近600万个,累计注册用户数达到2.37亿。

最新财务显示,截至2021年3月31日,怪兽充电在全国超过1600个地区拥有71.6万个点位,累计注册用户数达到2.358亿。

小电科技的亏损,让原本就不受二级市场投资者欢迎的共享充电行业越发“凉”了。

怪兽充电未来会不会真“凉”?

共享充电宝行业未来会走向何方?影响怪兽充电发展的因素大概可以归结为几个方面:用户需求带来的市场规模、行业竞争环境以及公司未来有没有新的增长点等多个因素。

首先,刚需低频,营收很难保持高速增长。

人们对于智能手机依赖产生的电量焦虑,让人们对共享充电宝的需求持续上升。

通常情况,人们在景区、餐厅、KTV、机场等不同的场所会出现租用共享充电宝的情况,而这样的需求往往是属于未随身携带数据线、充电宝、或者身边没有电源的特殊情况下的“救急”方案,属于高需低频,因此,一个注册用户能给企业贡献的营收受到使用时长和频次的影响。

目前共享充电宝实现盈利只要与提高租金价格有关。单一用户租用的频次和使用市场,随着价格的上涨,为企业贡献的营收额就越高。然而,涨价会面临一定的天花板,用户需求的紧急程度,以及价格接受度以及消费水平都会影响使用情况。

共享充电宝企业想要推动营收增长,需要不断扩大用户规模。在一、二线城市基本饱和后,只能通过下沉扩充消费场景来吸引更多用户,这就意味着下沉市场用户争夺需要面对美团等巨头的竞争。

共享充电本质上一个流量生意,同时存在门槛壁垒低、下游空间大,但需要重资本投入的问题。简单的来说,谁的资本雄厚,谁覆盖的场景规模广、谁拥有的点位多,谁就有可能成为行业的“老大”。

美团的地推能力有目共睹,其在下沉市场覆盖了与人们吃、住、行相关的场景,在商家资源上具备先天优势,在一定程度上可以影响上游商家和下游消费者,因此美团充电宝会是怪兽充电在下沉市场最大的“劲敌”。

(点评APP截图)

比如,在上海随意搜索一家咖啡厅,都有可能提示有美团充电宝的服务。

其次,竞争加剧,费用增加压缩利润空间。

小电科技将亏损的原因归结于疫情带来的负面影响,以及业务扩张后带来的相应成本及开支大幅上涨。

2018年至2020年,小电科技的分销及营销开支暴涨也是因为分成及进场费用不断提高所致。招股书披露,小电科技激励费率逐步从2018年的25.2%上涨至2020年54.5%。其中,分成费率由2018年的24.2%增长至2020年的38.2%,进场费率则从2018年的1%猛增至16.3%。

去年,小电科技单是付给点位合作伙伴及渠道合作伙伴的分成费用就达到7.1亿元,进场费则达到3.02亿元,二者相加达10.13亿元。

事实上,怪兽充电同样面临成本和营销费用增长的问题。

招股书显示,2020全年,怪兽充电的营销费用为21.2亿元,较2019年的13.6亿元,增长了55.7%。营收费用率从2019年的67.4%上升至2020年的75.5%。

财报显示,2021年一季度,怪兽充电的营销费用从上年同期的3.19亿元,增长了107.4%至本季度的6.62亿元。

(数据来源:怪兽充电招股书&财报)

营销支出主要是支付给位置合作伙伴和网络合作伙伴的激励费用,包括给商家的入场费和服务(网络合作伙伴)的佣金。

直营模式下,怪兽充电根据预期收入向位置合作伙伴支付入场费来确保获得点位进行投放,支付的百分比为设备产生的收入的50%-70%之间。而在网络模式中支付百分比要更高,向网络合作伙伴支付的佣金率在75%-90%之间。

招股书披露,怪兽充电奖励给位置合作伙伴和网络合作伙伴的费用从2019年的9.28亿元,攀升至2020年的15.77亿元,同比增长了70%。

其中,怪兽充电向位置合作伙伴支付的入场费,从2019年的1.06亿元,增长260.2%至2020年的3.8亿元,营收占比从2019年的5.5%攀升至2020年的14%;

佣金分成从2019年的8.2亿元,增长45.5%至2020年的11.96亿元,佣金分成的营收占比相对来说比较稳定,相比2019年的40.6%,小幅上涨至42.6%。成本和费用的持续增加势必会压缩企业的利润空间。

除了美团之外,小电科技IPO充实弹药,街电与搜电合并深耕共享充电宝市场,行业头部平台之间的竞争,会是人力(团队执行力)和财力的竞争。

截至2021年3月31日,怪兽充电拥有现金和现金等价物,受限制现金和短期投资为22亿元。

相关推荐

怪兽充电上市后首份财报:业绩表现真“靓”还是真“凉”?

怪兽充电上市后首份财报:Q1营收同比增长162.5%,连续四个季度实现盈利

怪兽充电发布第一季度财报:用户净增1640万,营收同比增长162.5%

无线充电宝,真忽悠还是真需求?

业绩快报 | 腾讯音乐发布上市后首份财报,社交娱乐服务收入同比增长52.8%

怪兽充电想上市,共享充电宝是闷声发大财还是给商户打工?

回港上市后首份财报,B站的Q1考出了什么成绩?

价格翻8倍,虚假繁荣的共享充电宝真盈利了?

瑞幸咖啡发布上市后首份财报:净亏损6.81亿元

金融壹账通发布上市后首份财报:平安集团营收贡献有增无减

网址: 怪兽充电上市后首份财报:业绩表现真“靓”还是真“凉”? http://m.xishuta.com/zhidaoview19915.html