澜沧古茶再度港股递表:净利润率近乎“腰斩”,存货攀升经销商数量连降|IPO观察

在闯关A股失败后,普洱澜沧古茶股份有限公司(以下简称“澜沧古茶”)转战港股市场。招股书失效后,近期澜沧古茶再度递表。

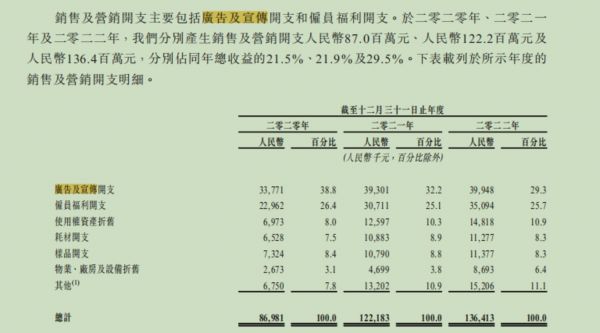

钛媒体APP注意到,疫情冲击下,澜沧古茶业绩突遇“急刹车”,2022年营业收入、归母净利润双降,其中归母净利润降逾四成,净利润率更是从2020年的30.3%降到2022年的15.2%。尽管如此,但澜沧古茶在营销上却舍得花钱,三年砸下1个多亿的广告及宣传费,但高投入与产出并不成正比,甚至挤压利润。

澜沧古茶是一家主要靠经销为主的企业,超七成收入依靠经销商。但报告期内经销商数量与平均采购额均出现下滑,与一路飙升的存货规模形成鲜明对比。

但澜沧古茶对上市依旧充满信心,在接受钛媒体APP采访时表示,无论哪一个市场,监管机构和市场投资者都会欢迎优质公司上市,好的公司也会获得市场的认可。那么澜沧古茶H股之路是否顺畅?是否可以获得一个较高的估值?

2022年营收、净利润“缩水”,主打产品收入占比下滑

公开资料,澜沧古茶的前身可追溯至创始人杜春峄在1966年发起的景迈茶训班,并于1998年带领澜沧拉祜族自治县茶厂的员工成立公司。

据弗若斯特沙利文报告,按收益计,中国茶叶市场的规模从2016年的2148亿元增加到2021年的3049亿元,预计2026年将达到4080亿元。到中国的普洱茶市场,前述报告预计,市场规模将从2021年的185亿元增加到2026年的311亿元。按2021年普洱茶产品产生的收益计算,澜沧古茶的市占率为2.8%,而业内市占率最高者占据了12.9%的份额。

事实上,澜沧古茶早就觊觎资本市场。2020年6月22日,彼时澜沧古茶就向证监会递交首次公开发行招股说明书申报稿,冲击A股。然而,2021年6月3日本来是澜沧古茶上会接受大考的日子,却临时“逃单”。

谈及上一次撤单以及转战港股的原因,澜沧古茶在接受钛媒体APP采访时表示,澜沧古茶的管理总部和营销中心位于广州市荔湾区。受2021年5月广州新冠病毒疫情影响,上会人员居住小区被封闭管理;经过审慎评估,公司于2021年5月31日向证监会提交撤回申请材料,并在当时计划推迟上市相关工作。公司结合当前业务发展制定了新的发展战略和募集资金计划。

“赴港上市,符合公司业务发展的情况和中长期业务发展的布局。公司希望通过资本市场之路这一市场化手段,打造竞争力较强的行业领军企业,有望加速茶行业的工业化、标准化,从而推动传统茶行业适应全新的发展环境。无论哪一个市场,监管机构和市场投资者都会欢迎优质公司上市,好的公司也会获得市场的认可”,澜沧古茶如是表示。

尴尬的是,澜沧古茶递表前夕业绩显著下滑。招股书显示,2020年至2022年,澜沧古茶分别录得营业收入约为4.05亿元、5.59亿元、4.63亿元。2022年澜沧古茶的营业收入同比下滑了17%。

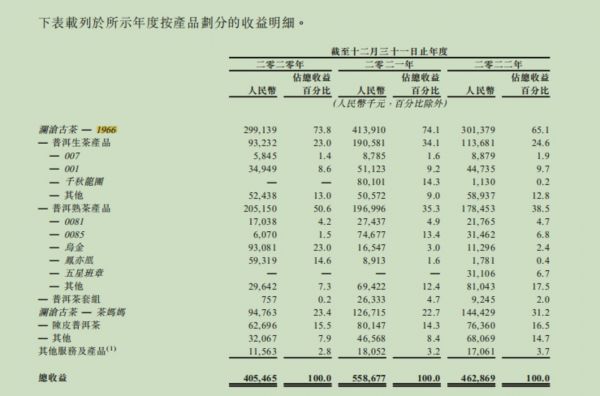

据了解,澜沧古茶除了经典产品线“1966”,澜沧古茶还推出时尚产品线“茶妈妈”,并在2022年7月推出新产品线“岩冷”。从目前产品收入结构来看,“1966”产品线依旧是澜沧古茶的拳头产品,该产品线收入从2020年的2.99亿元增至2021年的4.14亿元,分别占同年总收入的73.8%、74.1%。不过,2022年收入下滑至3.01亿元,收入占比降至65.1%。

茶妈妈产品线系2014年创立,2020年至2022年的收入分别约为9476.3万元、1.27亿元及1.44亿元,澜沧古茶称该产品已迅速发展成公司另一个主要收入来源。

钛媒体APP注意到,2022年营业收入下滑的同时,澜沧古茶的利润指标也出现大幅“缩水”,当期实现的归母净利润为0.72亿元,同比下滑超四成。2020年、2021年澜沧古茶的归母净利润分别约为1.23亿元、1.31亿元。

澜沧古茶指出,主要是由于疫情影响下公司的业务营运遇阻,以及疫情降低消费欲望,使得公司产品需求承压,因此公司2022年的经营业绩因疫情受到负面影响。

毛利率高于同行,净利润率“砍半”

通过梳理发现,澜沧古茶的盈利能力下滑早有迹象。数据显示,澜沧古茶毛利率水平从2020年的70.4%降低至2021年的65.9%,2022年与上一年持平。澜沧古茶坦言,近两年毛利率下滑,主要是因为公司产品结构调整,公司在2021年推出较多普洱生茶产品,其毛利率普遍低于普洱熟茶产品。

但澜沧古茶的毛利率仍高于同行中茶股份、八马茶叶。对此,澜沧古茶解释称,由于主营产品、销售模式、业务规模等的差异,同行业公司之间毛利率水平有一定的差异。公司主营产品结构以普洱茶为主,尤其在普洱熟茶方面具备较强的品类优势。作为熟茶技艺的行业领先者,公司凭借多年制茶经验,通过理论结合实际形成了公司稳定的熟茶制成工艺。由于熟茶产品需经历较为复杂的人工渥堆发酵过程,进一步提升了产品的附加值,使得熟茶、调味茶产品的毛利率整体高于生茶及其他品类。

“同行业可比公司中,中茶股份产品结构与公司差异较大,部分收入来源于低毛利率的原料茶业务;八马茶叶外采产品占比更高,其普洱茶产品主要来自定制采购,定制采购产品普遍毛利率低于自主生产的产品。据八马茶叶最新招股书数据,2019-2021年,八马茶叶普洱茶毛利率分别为59.46%、61.11%和59.53%;公司综合毛利率与同行业公司不存在较大差异”,澜沧古茶如是表示。

不过,澜沧古茶的经营效率出现大幅下滑。澜沧古茶的净利润率从30.3%降到23.1%再降到15.2%,近乎“砍半”。

对于上述现象,澜沧古茶解释称,一方面为2020年度产品结构方面因四年一出的乌金,带动整体毛利率的上升,毛利率相对2021年度和2022年度上升4.5个百分点,另外一方面从2021年度开始,公司业务规模不断扩展,其相应的销售及营销开支与行政开支较2020年度均较高。报告期,相应营销开支和行政开支合计占收入百分比分别为35.2%、39.1%和46.4%,即2020年度该支出占收入比相对2022年度下降11.2个百分点。

澜沧古茶进一步谈到,2021年度和2022年度公司整体的营销及行政开支增加,主要在于公司业务规模的扩展,员工数量的增加,同时随着公司业务规模的进一步深入触达终端客户,公司在直营门店和联营门店的投入增加,使得2021年度和2022年度在营销和行政方面的开支在员工福利、使用权资产折旧和物业、厂房及设备折旧支出增加。

诚然,澜沧古茶在营销方面是舍得花钱的。据招股书,2020年-2022年,澜沧古茶的广告及宣传开支分别为3377.1万元、3930.1万元及3994.8万元,占销售及营销开支的比例分别为38.8%、32.2%、29.3%。

可见,过去三年澜沧古茶在广告宣传上花了一个多亿,不仅没有奏效,反而进一步挤压了利润空间。

存货余额超营收,经销商逐年减少

钛媒体APP注意到,澜沧古茶的收入下降的同时,存货却一路飙升。数据显示,2020年至2022年,澜沧古茶的存货分别约为4.7亿元、6.36亿元及7.84亿元,均超过同期的营业收入水平。而2017年时,澜沧古茶的存货只有2.82亿元。

从存货构成来看,2020年至2022年,制成品(主要包括普洱茶叶产品)分别占总存货约40.7%、40.4%及45.2%。

与此同时,澜沧古茶的存货周转天数在2022年达到了1617天,超过了4年。而过去两年的存货周转天数为1345天、1061天。一位茶商人士表示,存货较多,是茶叶公司的一个显著特点。该人士进而表示,澜沧古茶的存货周转期长和普洱茶生产工艺有关。普洱茶的生产需要将不同年份的毛茶拼配成茶饼以体现层次丰富的口感。因此,茶叶生产企业需要妥善贮存不同年份的毛茶及普洱茶制成品,这就会表现出较高的原材料和产品在存货中。

澜沧古茶解释称,陈年普洱茶叶产品的风味独特浓厚,时间越久价值越高。另外,拼配普洱茶时,茶公司需要妥善贮存不同年份的毛茶,以备日后稳定生产。

截至2022年,澜沧古茶已经“囤”了超过3700吨采自15个以上不同年份的毛茶和在制茶叶存放在专门仓库中。然而,由于澜沧古茶在制成品出售给直营客户、经销商,并且采购价取得结算前,无法收回在生产过程中为毛茶和包装材料垫付的现金,因此,较高的存货水平及存货周转天数使得澜沧古茶需要大量的营运资金。

一位茶叶研究所人士告诉钛媒体APP,茶行业最大的问题就是存货问题。商品存货的增加,占用了较多的企业可流动资金,使企业付出更大的持有成本,增加与存货有关的各项开支,影响企业的整体利润。澜沧古茶直言,如果公司的存货水平在未来大幅上升,可能会对其财务状况及现金流量造成重大不利影响。

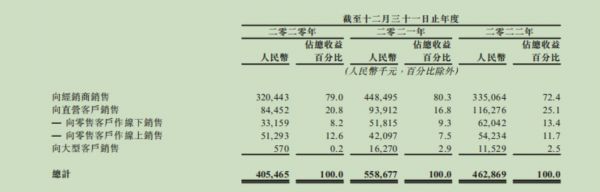

通过研究招股书发现,经销商对澜沧古茶的业务也是至关重要的。2020年-2022年,来自经销商的收益分别占澜沧古茶总收益的79%、80.3%及72.4%,对应的销售收入分别为3.2亿元、4.48亿元、3.35亿元。

最新披露的招股书显示,澜沧古茶2020年到2022年经销商的数量分别为566名、531名和508名。而此前澜沧古茶拟A股上市时披露的招股书显示,截至2020年6月30日澜沧古茶经销商数量为626名。澜沧古茶解释称是优化经销商队伍,淘汰了部分销售情况不佳的经销商。

与此同时,现有经销商的平均采购额也出现明显下降。2022年,经销商平均采购额为66万元,比2021年的85万元下滑21.9%。

还有一组数据显示,2020年,澜沧古茶经销商库存周转天数为258.1天,到了2022年该数字就增长到376.5天。对此,澜沧古茶解释称:“由于普洱茶叶产品的性质使然,经销商倾向于保存一定水平的普洱茶叶产品存货,以满足客户对陈年产品的需求"。澜沧古茶的经销商究竟是主动越囤越多?还是卖不动了?(本文首发于钛媒体APP,作者|刘凤茹)

相关推荐

澜沧古茶为何“弃A转港”? | IPO速递

7万茶企,「困」于IPO

中国人喝出来的3000亿市场,困在IPO前夜

中国7万茶企,为何干不出一家上市公司?

八马茶业再战IPO,自主生产比例低,长期盈利能力存疑 | IPO速递

中国数万家茶企为何抵不过一个立顿?

综合毛利率近乎“腰斩”,应收账款攀升被指“纸上富贵”,绿控传动科创板之路难言乐观|IPO观察

八马茶业,冲刺茶业“第一股”?

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

八马茶业难破“A股无茶”魔咒

网址: 澜沧古茶再度港股递表:净利润率近乎“腰斩”,存货攀升经销商数量连降|IPO观察 http://m.xishuta.com/zhidaoview29130.html