IPO募资额使用不足三成,账上横躺5亿资金仍要募资扩产,星球石墨“补流”合理性存疑

1月15晚间,星球石墨(688633.SH)公告显示,上交所对公司向不特定对象发行可转换公司债券申请文件进行了审核,在募集资金项目、前次募集资金项目、经营情况等方面形成了首轮问询。

日前,星球石墨披露了再融资计划,公司募资规模为6.2亿元。截至去年三季度末,归属于上市公司股东的净资产为13.14亿元。根据该计划,其中3.25亿元用于高性能石墨列管式换热器及石墨管道产业化项目,1.95亿元用于锂电池负极材料用石墨匣钵及箱体智能制造项目,1亿元用于补充流动资金。

钛媒体APP注意到,星球石墨此前通过IPO实际募得净额5.51亿元。相比流动资金迅速补充到位,其石墨设备扩产项目资金投入进展缓慢。截至三季度末,其实际使用募集资金仅7345.57万元,尚未使用募集资金 3.95亿元,尚未使用募集资金占前次募集资金净额的比重超70%。此外,截至去年三季度末,星球石墨货币资金余额为 5.06亿元,交易性金融资产为1.28亿元,募资补流合理性似乎存疑。

再度募资加码石墨设备

公告显示,星球石墨高性能石墨列管式换热器及石墨管道产业化项目总投资32592.26万元,拟使用募资32500万元。

据了解,星球石墨将在其自有土地上建设生产基地以及相关配套基础设施,购置相关先进设备,形成高性能石墨列管式换热器及石墨管道产品的规模化生产能力。三年项目建设期满后,公司将有效形成年产17万平方米高性能石墨列管式换热器以及1.2万米各口径石墨管道设备的生产能力。不过,星球石墨上述项目均尚未取得环评批复。

据2021年年报,星球石墨的换热器有多种类型,包括孔式换热器、列管式换热器、碳化硅换热器等。相比较前些年,2021年公司并未将换热器的营收情况进行单列,各类换热器的销量情况、产能利用情况也是未知,此次为何加码高性能列管式换热器?钛媒体APP就相关问题试图联系星球石墨,但电话始终未有人接听。

不过,星球石墨在披露募资计划时表示,公司目前的换热器产品主要集中在孔式以及性能相对较低的列管式换热器产品,高性能石墨列管式换热器的生产能力相对匮乏,对业务的发展与产业链的拓展形成了一定制约。

随着国内环保要求的逐年提高,化工产业的升级改造持续推进,具有节能环保属性的石墨设备及相关配件的需求不断提升。《关于推动轻工业高质量发展的指导意见》 指出,要“加快关键技术突破”,将高效热交换器列入关键技术研发工程清单。随着下游化工行业转型升级的推进,以及产业规模的持续扩张,未来高性能石墨列管式换热器及石墨管道产品的市场需求有望持续提升。

基于未来市场快速增长的需求和行业发展趋势以及公司自身的产品结构,星球石墨认为公司有必要构建高性能石墨列管式换热器以及石墨管道的生产能力,以进一步扩大业务规模。

前次募集资金使用进度条不到三成

事实上,这不是星球石墨第一次拟借力资本市场加码主业。2021年3月,公司登陆科创板,彼时拟通过IPO募资3.71亿元。其中,2.7亿元用于石墨设备扩产项目、1.01亿元用于研发中心项目。

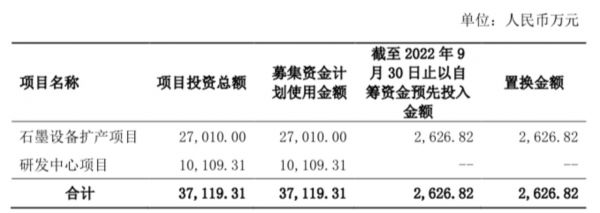

星球石墨前次募集资金使用情况,截图自公告

根据发行结果,星球石墨实际实际募得资金5.51亿元,虽然超募1.8亿元,但是其募投项目进度依然不及预期。截至三季度末,公司实际投入石墨设备扩产项目的募集资金仅7345.57万元,研发中心项目尚未有实际投入,将延期至2025年2月底前达到预定可使用状态。

过于缓慢的项目进展也引起了交易所的关注,不仅要求星球石墨说明在剔除超募资金后,截至目前的前募资金使用比例及具体金额,还要求其分别说明前次各募投项目的资金使用比例较低的具体原因,资金的后续使用计划及预期进度,项目建设进展及后续建设情况,募投项目实施是否存在实质性障碍。

账上5亿货币资金,募资规模合理性存疑

星球石墨主要从事石墨设备的研发、生产、销售及维保服务,为客户提供石墨合成炉、石墨换热器、石墨反应塔器等各型号石墨设备、配套系统及相关配件,产品主要应用于化工及环保行业。2022年以来其业绩增速虽有波动,但依然保持增长。不过公司经营活动产生的现金流量净额始终低于同期归属净利润。

2022年一季报、半年报以及三季报显示,星球石墨的营收分别为1.25亿元、2.79亿元、4.49亿元,同比增速分别为0.24%、13.86%和19.99%;同期归属净利润分别为3408万元、6238万元、9456万元,同比增速分别为30.05%、35.44%、24.14%。而同期经营活动产生的现金流量净额分别为2034万元、-1913万元、-1590万元。前述报告期内,公司经营活动产生的现金流量净额始终低于同期归属净利润,且由正转负。

钛媒体APP注意到,星球石墨现金流情况不太乐观,与其存货、应收帐款双双高企不无关系。截至去年三季度末,星球石墨应收票据及应收账款达2.25亿。同期,存货账面价值3.26亿元。

即便如此,星球石墨还不到“山穷水尽”的地步。截至去年三季度末,星球石墨货币资金余额为 5.06亿元,交易性金融资产为1.28亿元,而同期短期借款为5000万,一年到期的非流动负债为0。也就是说,星球石墨的货币资金完全可以覆盖短期借款,短期内几乎没有流动性压力。

不过,除了本次计划使用募资中的1亿元补充流动资金,前次募资完成后使用两度使用超募资金永久补充流动资金,合计金额达1.03亿元。因此,交易所要求星球石墨结合日常营运需要、公司货币资金余额及使用安排、目前资金缺口、公司资产负债率与同行业可比公司的对比等情况,分析本次募集资金规模的合理性。

此外,星球石墨的预付账款出现异常。2019-2021年及2022年前三季度,公司预付款项账面价值分别为163.86万元、855.36万元、4491.91万元和4283.44万元。这也引起了交易所的关注,要求其说明预付款项增长的原因及合理性,主要预付款方与公司是否存在关联关系。(本文首发于钛媒体APP,作者|夏峰琳)

相关推荐

IPO募资额使用不足三成,账上横躺5亿资金仍要募资扩产,星球石墨“补流”合理性存疑

左手分红右手补流,丘钛微产能闲置仍募资扩产| IPO速递

聚成科技冲击创业板:毛利率整体走低,“掏空”式分红后拟募资“补流” | IPO观察

上海汽配再闯主板:遭上下游夹击,产能闲置仍募资扩产 | IPO速递

电子特气头部供应商派瑞特气:存利润下滑风险,募资近三成用于补流|IPO速递

上声电子募投项目尚未完成,拟再发可转债投资扩产

会通股份IPO募资缩水80%后再募8亿,背靠美的却利润暴跌

十年后再闯关,莱斯信息科技成色仍不足|IPO速递

账上资金超40亿元,「寒武纪」还要募资28亿元加速云端芯片开发

被“吓”跑后二度IPO,恒兴科技归母净利润下滑三成,激进扩产或“消化不良”| IPO速递

网址: IPO募资额使用不足三成,账上横躺5亿资金仍要募资扩产,星球石墨“补流”合理性存疑 http://m.xishuta.com/zhidaoview28575.html