e-bike、储能火热的2022年,资本却还在寻找“下一个SHEIN”?

图片来源@视觉中国

文|白鲸出海

今年融资盘点文章的关键词,貌似还是#SHEIN?

在 2023 年的开始,除了展望新的一年,也要对过去的一年做复盘。过去一年笔者持续关注跨境电商,因此借此机会也对过去一年跨境电商赛道的融资情况做了一次复盘,想要看下,说了一年的“品牌投资冷”是否是真的冷,过去一年资本对跨境电商的投资风向发生了怎样的变化、有哪些新的赛道在崛起又有哪些曾经受到资本青睐的赛道在今年被冷落。

在盘点之前,先明确一下筛选条件,1)创始人或主要团队成员来自中国;2)在 2022 年至少获得了一次融资;3)公司的业务不一定以海外市场为主,但至少已经在海外有布局。

*融资项目信息来自 36 氪出海、小航海、广大大等多个信源的数据整理。

2022 年,出海品牌的融资真的冷了吗?

业内人士普遍认为 2022 年是品牌出海融资遇冷的一年,这一点从获得融资的项目数量也可以看出。根据去年 36 氪出海发布的《盘点|2021年出海DTC品牌融资事件:VC集体掘金,谁是下一个Allbirds?》一文的盘点,2021 年共有 55 个获得融资的出海品牌,一共 62 起融资事件(有多个品牌一年之内获得多次融资)。相较之下,2022 年获得融资的品牌减少至 49 个,并且只有一个品牌获得一次以上的融资。

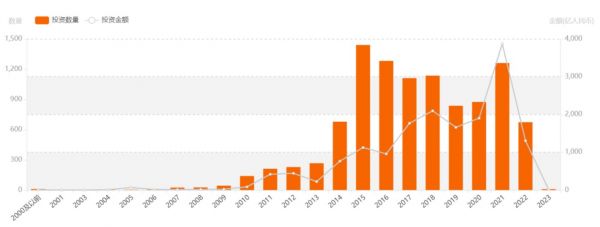

从融资金额来看,it 桔子的数据显示,2022 年国内+海外电商零售类项目的总融资金额为 1304 亿人民币,这一数据不仅与去年约 3864 亿人民币的融资金额相比有 66.25% 的降幅,而且也是自 2017 年以来融资金额最低的一年。(这一数据包含了 2022 年全部获得融资的电商零售类项目,包括只做国内市场的项目和服务商等非品牌项目,但是品牌出海的热度一定程度上也能从整个市场的热度反映出来)

2015~2022 年电商零售类项目融资数量和金额丨数据来源:it 桔子

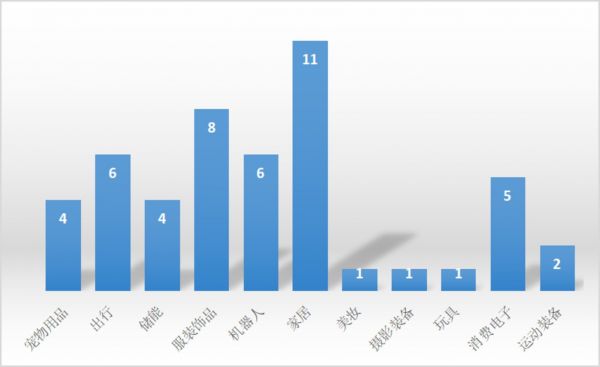

从类别的角度来看,去年融资热度最高的美妆和母婴用品赛道热度明显过去了,取而代之的是储能、机器人、出行这几个赛道的异军突起,这几个赛道的崛起跟 2022 年欧美国家能源紧缺、油价上涨等因素有着密切的关系。

2022 年获得融资的跨境项目所属类别

融资轮次来看,融资轮次在 A 轮的项目最多达到了 14 个,其次是天使轮的 11 个,对偏早期的项目,资本还是敢于出手的,据统计,在 2022 年融资的品牌里面,有 23 家公司的成立时间在 2019~2021 年之间,差不多占到一半的比例。

同时,2022 年获得融资的项目中有 3 个融资轮次达到了 C+ 轮及以上,除了今年获得 F 轮融资的 SHEIN 以外,还有获得 6000 万美金 C+ 轮融资的 AR 眼镜品牌 Nreal,以及获得数亿人民币 E 轮融资的消费级储能品牌如果新能源。

Nreal 和如果新能源能融资到 C+ 轮以上,与两个品牌所处赛道市场空间大、很好地完成了消费级品牌的转型有关。以 Nreal 为例,在元宇宙概念盛行的背景下,消费者对沉浸式体验的需求越来越大,而 Nreal 已经成为消费级 AR 眼镜行业的头部玩家,根据国际第三方调研机构的数据显示,2021 年 Nreal 在全球消费级 AR 眼镜行业的市占比达到 75%,位居第一。如果新能源所处的消费级储能赛道在海外能源紧缺的情况下同样有很大的市场空间,而如果新能源在 2010 年就成立,经过多年的发展既积累起了核心技术能力,也积累起了品牌的服务能力,完成了从技术驱动品牌到消费级品牌的转型。

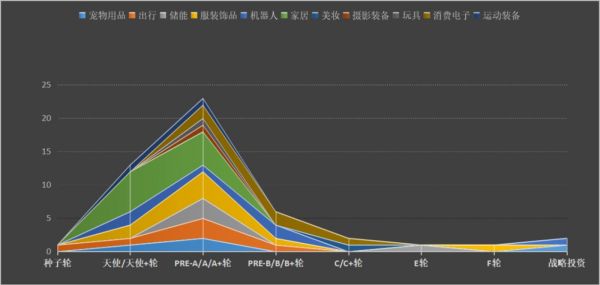

各赛道的融资轮次分布

而从整体上来看各个赛道投融资轮次的分布情况的话,可以看到家居类是“头重脚轻”的类型,分布以天使轮阶段居多,A 轮阶段其次。2022 年获得融资的家居类项目以智能家居和切某个细分场景的家居生活方式品牌为主,反映出这个赛道很多获得融资的项目还处于比较早期的阶段。

机器人赛道则是“两极分化”比较严重,有两个天使轮融资、两个 B 轮融资,以及一个 A 轮融资,其中融资到 B 轮的两个项目分别是水下机器人和 AI 影像机器人,壁垒相对较高,在下文我们也会详细介绍;而宠物用品、出行、储能、服装饰品几个热门赛道呈现出的分布趋势都是更多地集中于 A 轮阶段。

具体去观察几个重点赛道,有的赛道正在风口之下快速成长,有的与去年相比则发生了很大的变化。

2022 年,SHEIN 的故事不性感了?

回顾 2021 年,女装快时尚是资本最为关注的赛道,心潮无限、Cider、Halara 以及大码女装品牌 BloomChic 相继在 2021 年获得融资。在 SHEIN 取得成功之后,资本都希望能投出下一个 SHEIN。

2021 年获得融资的女装快时尚品牌

然而从 2022 年的融资盘点来看,服装饰品类目的投资风向发生了很大的变化,获得融资的快时尚品牌只有两家,一个是四月份获得数亿美金 F 轮融资的 SHEIN,另一家是无疆跨境,此前在《成立一年获500万美金融资,「无疆跨境」的品牌灵感来自音乐 | 对话创始人》一文中创始人表示,无疆跨境的主要类目不是服装而是饰品。然后就是笔者已经成稿之后,私募基金 L Catterton 又宣布投资了大码女装品牌 BloomChic。

与去年相比,今年女装快时尚项目遭到“冷落”,笔者认为可能有两方面的原因。

首先,行业本身进入冷静期。SHEIN 是快时尚界投资的风向标,2021 年有多个快时尚品牌获得融资,很大程度上是因为 SHEIN 在 2020 年的爆发。在 2022 年,SHEIN 的增长也开始放缓。

在 2021 年 SHEIN 的销售额增幅从一年前的 250% 放缓至 2021 年的 60%;二是由于销售额增速放缓,SHEIN 的估值也在 2022 年下降了 30%,估值蒸发掉了 300 亿美金。

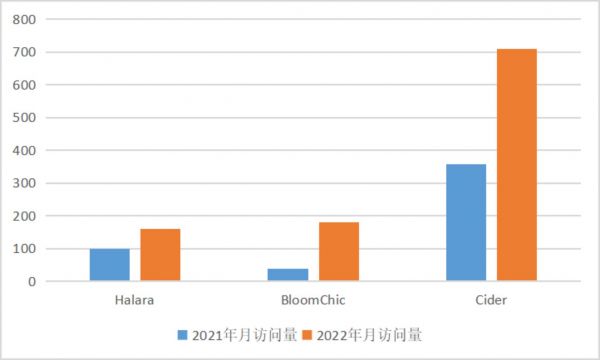

其次,女装市场庞大而且分散,没有很强的差异化或是竞争壁垒的品牌长期来看没有太多的增长空间。其实从品牌官网的月访问量数据来看,Halara、BloomChic、Cider 与 2021 年同期都有较大的提升,甚至 Cider 的品牌官网月访问量从 2021 年 12 月 400 万次左右上升至 2022 年 11 月份的 710 万次,但是在 2022 年资本还是选择了 BloomChic,一方面是因为品牌本身展现出了很强的增长势头,另一方面也与 BloomChic 最初“大码女装”的差异化定位在一众快时尚品牌中另辟蹊径有关。

三个快时尚品牌近两年同期月访问量对比丨数据来源:SimilarWeb

从 2022 年资本在服装饰品赛道上的投资来看,#垂类群体、#细分场景、#专业化、#科技感是关键词,也能表明目前资本在这一赛道更加关注“小而美”而非“大而全”的思路。

比如此前我们关注过的 OMG、无疆跨境、Rexing 几个品牌都是选择了某个群体、某个场景作为切入点,例如 OMG 切的是男性运动、Rexing 切的是女性运动,无疆跨境切的是派对场景。这样做的好处是品牌可以与消费者更快建立情感连接,但同时这不代表品牌的发展会受到局限,在细分场景的基础上,品牌往往在后期也能够继续扩大品类,比如 Rexing 在最基础的 leggings 产品的基础上,又推出了户外运动时穿着的羽绒服、冲锋衣等,而无疆跨境现在也已经将品类扩大到了水杯、收纳盒等。

Rexing 的品牌官网

“SHEIN 模式”正在其他赛道上演?

快时尚赛道难以出现下一个 SHEIN,但是在其他赛道上,却不乏复制 SHEIN 模式的品牌,并俘获了资本的芳心。

2022 年获得 A 轮融资的项目中,鞋履品牌 Miracle Miles 获得了最高的 1 亿美金的融资,值得一提的是这一轮的投资方是红杉中国和 IDG 资本。能被两家头部的投资机构看中,在笔者看来很重要的原因在于 Miracle Miles 采取了与 SHEIN 类似的“海外品牌的表皮、中国供应链的骨肉”的策略打法。

根据企查查提供的信息显示,Miracle Miles 背后的公司叫做美迈科技有限公司,注册地址在长沙,不过根据公开信息显示,Miracle Miles 在 2019 年的时候最先成立于美国,随后在中美两国的多个城市设立了办公室。

也许是因为从一开始就在海外设立办公室,可以近距离接触海外市场的关系,Miracle Miles 旗下的品牌透露出了非常强的美国本土特征,这一点从旗下品牌名称就可以看出,面向女性的 Dream Paris、面向男性的 Bruno Marc、专注于户外运动场景的 Notiv8 等。

然而这样一个非常美式的出海品牌,其内核却是非常具有中国特色的,Miracle Miles 在出海的过程中牢牢抓住了“供应链数字化”这一优势,这不仅帮助品牌提高了供货的速度和效率,也成为资本看好并且投资的关键点。在获得融资后,IDG 资本合伙人连盟也表示,“此次和 Miracle Miles 携手,我们高度认可 Miracle Miles 为消费者提供更优鞋履的初衷,以及依托亚洲高效供应链进行快速迭代的执行力。”

因为在供应链上的优势,可以让 Miracle Miles 实现大量的上新,而品牌走性价比+借鉴设计的策略又可以让旗下的产品成为很多大品牌的平替。比如 Miracle Miles 旗下的男鞋品牌 Bruno Marc 推出的一款工装靴采用了与 Timberland 类似的设计,但是价格却几乎是 Timberland 的四分之一。

其实 Miracle Miles 也同样注重通过研发来提高自身的壁垒,不过研发的侧重点在材料而非外观设计上。据介绍,现在 Miracle Miles 主打 37.5® TECHNOLOGY 和生物降解科技(Biogardation Tech)两项技术,前者可以保持穿着的舒适,后者可以保证可持续、环保。

从这些点来看,在初入市场阶段,Miracle Miles 有着和 SHEIN 同样的策略,“产品低价+设计借鉴”,但同样,在初期也开始着手解决 SHEIN 在现阶段面的难题,最被人诟病的“不环保”。

虽然在设计上缺少创新,但是很显然资本看中的正是 Miracle Miles 所具备的将品牌进一步扩大的可能。在拿到本轮融资之后,Miracle Miles 也表示这轮融资将会用于国际市场的扩张和品类拓展。

最近笔者在观察上市的 DTC 品牌财报时也看到,很多上市之后无法实现盈利的品牌,多数是因为规模的无法扩张,而规模之所以没法扩张,与他们品类较垂、布局市场、和销售渠道太局限有关。在很多品牌无法扩大规模的情况下,从一开始就找到了规模扩大之道的 Miracle Miles 受到了资本的青睐。

Miracle Miles 不是唯一一个靠着类似 SHEIN 的模式获得资本融资的品牌。去年 1 月份获得融资的家居品牌 EUNA,同样凭借着欧美消费者注重餐桌仪式感但是桌面家居市场分散的痛点切入到欧美用户的日常生活中,并且借助 Instagram 来塑造欧美本土品牌的形象。

然而 EUNA 的供应链运作模式却采用了国内非常成熟的“小单快反”的模式,根据消费者在 EUNA 官方 Instagram 账号发布的图片上的停留时间和浏览次数来判断不同产品的受欢迎程度,以此来调整产品的生产供应。

无论是 Miracle Miles 还是 EUNA,都对品牌做了海外本土化的包装,但同时也没有放弃掉国内供应链的最大优势。两者组合不仅让品牌更好地被海外消费者接受,并且也能够在运营过程中凭借供应链的优势对其他品牌进行降维打击。在 2022 年生存环境艰难的情况下,资本似乎也变得更加务实,在讲好品牌故事的同时,拥有切实的变现能力似乎才是最重要的。

2022 年,有哪些崛起的赛道?中国机器人从地板走向更多场景

“消费级机器人”是 2022 年资本非常青睐的一个类目。其实从去年资本的投资风向来看,机器人已经具备一定的热度,只不过去年机器人的场景基本上还局限于“扫地”,而 2022 年,由于消费者趋于理性、市场竞争激烈、产品同质化严重等问题,扫地机器人在资本市场遇冷(根据奥维云网数据显示,2022 年上半年国内扫地机器人零售量 201 万台,同比下滑 28.3%。预计今年全年,扫地机器人的零售量为 462 万台,同比下滑 20.2%。),但是扫地机器人之外的消费级机器人项目却成了资本眼中的香饽饽。

据统计,2022 年机器人类目下共有 6 个项目获得融资,不过由于机器人和其他类目有一定的重合,如果按照“机器人是一种能与环境互动的机器”的定义的话,那么智能洗碗机品牌轻美电器、智能宠物用品品牌 Pet Marvel 和 Furbulous 都可以算作是机器人品牌。不过下面我们先关注一下“狭义”上的机器人品牌。

像上文所说的,去年资本投资的消费级机器人涉及到的使用场景多样,包括泳池清洁、割草、家庭巡逻、摄影和儿童娱乐。

泳池清洁和割草机器人某种程度上可以算是对扫地机器人的“继承”。

元鼎智能是一家开发智能泳池清洁机器人的厂商,目标群体是拥有自家泳池的欧美居民。元鼎智能旗下的泳池清洁机器人品牌叫做 Aiper,通过算法和 App 交互,让机器人能够实现自动路径规划、设置重点清洁区域和预约打扫。

去年获得融资的锐驰智慧则是将目标放到了欧美居民的草坪上,主要品牌为割草机器人品牌 HonyMow,与 Aiper 类似,HonyMow 同样是借助于算法和 App 的交互,让机器人实现按照自主规划路线割草,关于这一品牌白鲸出海此前发布的《前有「PictureThis」出海打造千万月流水,后有DTC品牌看上草坪生意丨对话创始人》一文中也有过详细介绍。

而不论是将机器人放在泳池里还是草地上,其技术有差异,但还属于清洁机器人那一挂,有传承、只是环境更复杂导致技术挑战确实更大;在产品侧,在与从业者交谈后我们也发现,大多创业者都看到了上一代产品的缺陷+消费者未被满足的需求(比如 Aiper 之前的有线泳池机器人的线容易把小孩绊倒造成危险,Aiper 的新品是全球第一个无线泳池机器人)。

但是,能够看到上面的创业者很多,之前大量的割草机器人品牌融资,资本竞争很大,而且赛道非常烧钱,但有市场成绩的寥寥无几。我们在近期联系 HonyMow 的时候,也得知这个交流下来思路清晰、且有多年技术沉淀的团队已经解散。

鳍源科技和睿魔智能的应用场景则都与摄影有关。鳍源科技的应用场景是水下摄影,据介绍,鳍源科技类似于一个在水下使用的无人机,机器在用户的控制下潜入水底帮助人们拍摄周围环境,而除了水下拍摄以外,鳍源科技旗下的消费级水下机器人产品 FiFish V6 还可以完成实时勘测鱼情、水下地形、打捞等任务,帮助人们完成水下作业。

睿魔智能则是一家专注于通过 AI 和机器人技术提升影像拍摄体验的公司。目前公司推出的主要产品寻影 Tail 类似于一个“导演机器人”,产品最大亮点在于手势操控和智能追踪,根据一位 b 站 up 主的测评,通过寻影 Tail 智能化的功能,用户在没有第二个人帮助的情况下就可以既当导演又当摄像又当演员。

而根据睿魔智能官方的介绍,目前睿魔智能的客户中远程办公占比超过五成,在线教育占比三到四成,其余为在线直播。由此可见,睿魔智能被资本关注,一方面来自创新性的玩法,另一方面也是因为使用场景顺应了当前全球用户中热门的使用场景,让资本看到了市场。

除了以上几个品牌以外,去年获得融资的消费级机器人项目还包括家庭巡逻机器人品牌 Moorbot,以及今年上半年白鲸出海《安克、经纬都在投的机器人品牌们,正在怎么改变我们的生活》一文介绍过的可以科技。

整体而言,将机器人带进更多生活场景、来取代人类枯燥重复的工作是长期目标,尽管其中会有波折。

被欧美国家的能源短缺带火的两个赛道

最后我们来简单说一下去年火热的储能和出行赛道。这两个赛道在去年出现大量项目获得融资,都与欧美国家近两年来能源紧缺的现状有关。受到俄乌战争、新冠疫情、气候变暖等人文自然环境的各方面的影响,从 2021 年开始欧美国家就开始出现了能源紧缺,电力、天然气、原油的价格也出现了明显上涨。

在这样的背景下,消费者的日常生活自然受到影响,而这也推动者消费者们去寻找解决方案,于是便携式储能和 e-bike 火起来了,前者应用于室内或户外场景的供电需求,后者则是在能源价格上涨的情况下起到代步的作用。

先看储能赛道,在 2022 年共有 4 个出海项目获得融资,其中疆海科技是今年唯一一个一年之内获得两次融资的公司。虽然四个项目都主打的是消费级储能,但是根据笔者的观察多个项目都有着自身差异化的点。

比如 RENOGY 如果新能源的侧重点在于“太阳能发电”,CTECHi 司塔奇侧重于“便捷+应急”的属性,运用于家庭应急救灾的场景;而 2021 年才成立的长芽科技,则是看到了市面上大多便携储能产品以功能性为主,用户体验相对较差的痛点,着重于产品外观设计和提升用户体验。

出行赛道,e-bike 炙手可热,2022 年有 Aventon、Onemile、SURPANDA、TENWAYS 4 个项目获得融资。不过,目前火热的 e-bike 市场,其背后也存在着一定的问题,根据博一大叔此前发布的《腾讯悄悄投资的这家eBike品牌,到底什么来头?》一文中的观点,e-bike 赛道一方面与传统自行车赛道类似,行业集中度低,这就导致投资回报率不会很高,另一方面,一款 e-bike 的核心部件如电机、电池、变速器、轮胎等都是由专业公司提供,入局玩家的改造空间主要只能集中于外观设计、系统调试等方面,可以说难以建立壁垒。

门槛不是那么高,市场又热,这也导致了问题出现,据市面上的信息,美国消费品安全委员会已经针对 2 家中国 e-bkie 品牌发出了召回令,赛维旗下的 Ancheer、和深圳车泰斗科技的 Gyroor,原因都是低价的 e-bike 电池配件导致燃烧和爆炸事故的发生,虽然不属于上述 4 个融资的品牌,但同样会给中国品牌们蒙上一层小阴影。

结语

从 2022 年品牌出海的融资金额、项目数量以及获得融资项目的具体情况来看,投资热度的确有所下降,并且可以看到哪怕是在 2022 年敢于出手的资本,对品牌出海的投资也变得更加理性。

而基于中国创业者本身的“强势点”来看,#SHEIN 模式还是一个关键词。有一天,我们看到一个品牌融资,但供应链优势并不那么“突出”的时候,可能中国创业者们就已经学会做品牌了。

相关推荐

便携储能吹来投资新风口,却难逃消费电子速生速死魔咒|焦点分析

新三板:储能领域的“掘金地”

字节挑战SHEIN

【浩方创投·视角】科技消费趋势洞察之“新能源+”系列(一)E-bike

阿里推出时尚独立站AllyLikes,再造一个日销7千万美元的SHEIN?

36氪首发|E-Bike品牌「URTOPIA」完成近千万美元Pre-A轮融资,国货解锁低碳骑行新乐趣

被马斯克看衰的「氢能」,2022年第一个风口 | 36氪新风向

寻找下一个安客

碳中和的“龙脉”:储能

中国公司全球化周报|SHEIN创始人或已成新加坡永久居民;2021年中墨双边贸易额再创历史新高

网址: e-bike、储能火热的2022年,资本却还在寻找“下一个SHEIN”? http://m.xishuta.com/zhidaoview28548.html