动力电池电解液供应商正积极扩张规模,释放产能产能 | 未来能源创投风向标

作者 | 华方圆;编辑 | 张麟

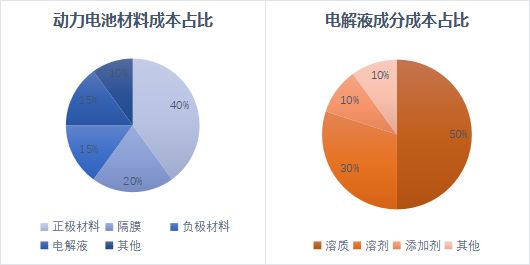

在动力电池正极、负极、隔膜、电解液四大关键材料中,电解液占据两个“最”:体积占比最大,成本占比最小。电解液本身由四部分组成:溶质、溶剂、添加剂及其他,其中溶质的成本占比最大,约为50%。

电解液成本占比 来源:网络

电解液行业属于轻资产行业,具有行业壁垒较低、价格周期性强的特点,其竞争核心在于对上游原材料的控制能力。由于行业采取“以原材料价格为中枢”的报价机制,溶质的高成本占比是定价关键要素,能够稳定原材料供应、控制成本的企业将在竞争中占据优势。

本文针对国内电解液及电解液原材料(包括溶质、溶剂、添加剂)的供应商进行了梳理。对于部分供应商布局产业链多个环节、涉及多类产品的情况,我们按照其主业进行分类,避免重复描述。

电解液

电解液是电池中离子传输的载体,决定着电池的综合性能。如前文所说,对上游原材料的控制能力对电解液企业而言至关重要,因此很多电解液企业也在积极延产业链纵向延伸,如天赐材料、新宙邦等电解液行业巨头,其再溶质、添加剂产能规模也相当可观。

天赐材料

天赐材料成立于2000年6月,2014年1月在深交所挂牌上市。天赐材料目前拥有锂离子电池材料、日化材料及特种化学品两大业务板块,锂离子电池材料方面,天赐材料于2005年切入锂离子电解液领域,目前是全球最大电解液供应商,2021年拥有电解液产能15万吨/年。

天赐材料积极进行产业链纵向与横向延伸。一方面,全面布局电解液上游原材料自有产能,实现原料稳定供应与产品成本控制;另一方面,通过发展电池回收利用产业、收购电解液下游电池厂商完成产业链循环与一体化布局。天赐材料与宁德时代、LG新能源、特斯拉等知名电池厂商签署了长期合作协议,构建了全国性及重点国际区域战略供应系统,并在欧洲、韩国等地积极布局海外工厂。

新宙邦

新宙邦始创于1996年,2010年深交所创业板上市,专注于锂电池化学品、电容器化学品、有机氟化学品和半导体化学品的研发、生产与销售。新宙邦2003年推出首款锂电池电解液产品,成为国内最早涉猎锂电行业的企业之一;2014年锂离子电池电解液销量跃居全球第一;目前,新宙邦仍稳居锂离子电池电解液领域第一梯队,近三年产能和市场占有率仅次于天赐材料,2021年拥有电解液产能13万吨/年。

新宙邦构建了较为全面的电解液上游产业链布局。在溶剂、添加剂方面,通过外部收购或自建产能稳定供应;在溶质方面,新宙邦与供应商签订长期协议集中采购主流溶质刘氟磷酸锂,并着手布局新型锂盐自有产能。此外,新宙邦积极进行海外布局,在欧洲、北美、日韩等地设立工厂或研发中心。

瑞泰新材

瑞泰新材是江苏国泰集团旗下主要从事锂离子电池材料以及硅烷偶联剂等化工新材料的研发、生产和销售的发展平台,正式成立于2017年4月,2022年6月在科创板挂牌上市。瑞泰新材2021年拥有电解液产能7万吨/年。

在电池材料方面,瑞泰新材的主要产品包括锂离子电池电解液和锂离子电池电解液添加剂,已与宁德时代、LG化学、新能源科技等知名电池企业建立合作关系,并在张家港、宁德、波兰、衢州等地建设生产工厂,配套向下游客户提供产品。从市场占有率、产能和出货量来看,瑞泰新材近三年稳居国内电解液厂商前三位。

杉杉股份

杉杉股份成立于1992年,1996年作为国内第一家上市服装企业在上交所A股挂牌,从1999年开始进入锂电材料行业,先后布局负极材料(1999年)、正极材料(2003年)、电解液(2005年)。而后数年,杉杉股份经过了从多元化布局到业务聚集的战略调整,现阶段确立了负极材料和偏光片双主业的发展格局,并将逐渐剥离其他非核心业务。

电解液方面,杉杉股份主要产品为电解液和溶质六氟磷酸锂。2021年拥有电解液产能4万吨/年、六氟磷酸锂2000吨/年,新增2000吨/年六氟磷酸锂产能预计于2022年下半年投产。杉杉股份电解液方面的主要客户有亿纬锂能、国轩高科、孚能科技、鹏辉能源、比克电池等动力电池和消费电池厂商。

香河昆仑

香河昆仑成立于2004年11月,是国内较早从事动力型锂离子电池电解液研发生产的企业之一,目前拥有产能2.8万吨/年,在建产能4万吨/年,重点布局环首都和长三角经济带。

作为老牌动力电池电解液厂商,香河昆仑已与包括宁德时代、LG、SK、ATL、亿纬锂能、国轩高科、孚能科技、万向A123、中兴派能、瑞浦能源、苏州星恒、力神电池、微宏动力等电池企业建立了长期稳定的合作关系。预计未来香河昆仑将关注新型锂盐、添加剂等原材料的开发、全固态电解质的研发等,并谋求海外布局。

在资本方面,昆仑材料已于2021年顺利完成股改,并完成了数轮融资,公司股东除深圳同创伟业、前海母基金等国内头部投资机构之外,还有上汽、中金、东风、江苏瑞华、浙江华睿、浙商创投等战略投资者的加入。

法恩莱特

法恩莱特成立于2014年,产品布局二次电池、锂离子电解液、锂离子电解液添加剂、钠离子电解液、精细化学品的研发、生产、销售及技术服务,拥有湖南长沙、河南焦作两个生产基地,目前拥有电解液产能10万吨/年。

法恩莱特已经和国轩高科、星恒电源、赣锋锂电、瑞浦等电池企业达成合作。资本方面,法恩莱特先后引入龙蟠科技、六氟磷酸钾巨头多氟多和小米公司的战略投资,从中获得资金和产业方面的支持,公司当前实控人为龙蟠科技董事长石俊峰。

中化蓝天

中化蓝天是中国中化集团成员企业,主要从事氟化学产品和解决方案的研发设计与生产提供,旗下浙江省化工研究院是浙江省规模最大的科研开发类院所之一,多次承担国家和省级科研课题,并获得省部级奖励。

中化蓝天于2019年开始布局锂电池材料领域,主要产品包括电解液、六氟磷酸锂和PVDF等,目前拥有电解液年产能为2万吨/年,六氟磷酸锂产能4000吨/年。中化蓝天目前已与CATL、中航锂电、国轩高科、亿纬锂能、力神电池、欣旺达、星恒电源等知名电池厂商建立合作关系。作为电解液领域为数不多的国家队选手,中化蓝天在较短时间内发展迅猛,也获得了头部客户及合作方的认可。

赛纬电子

赛纬电子成立于2007年6月,从事中高端锂离子电池电解液和铝塑复合膜的研发、生产、销售,现有电解液年产能2.5万吨/年,六氟磷酸锂2000吨/年,另外与石磊集团合资的赣州石磊新能源拥有年产2000吨/年的六氟磷酸锂项目。

赛纬电子的主要客户有天劲股份、路华科技、卓能新能源、桑顿新能源等。资本方面,赛纬电子已完成三轮融资,投资方包括华慧创投、点石投资、大得宏涛。继2017年冲击IPO失利后,赛纬电子于2022年再次冲刺IPO,目前已进入上市辅导阶段。

金光高科

金光高科成立于2000年,从事锂离子电池电解液和六氟磷酸锂等锂离子电池材料的研发、生产及销售。产品包括锂离子电池电解液、六氟磷酸锂和精制溶剂,目前拥有综合产能2万吨/年,规划在建产能4万吨/年。

金光高科主要客户有比亚迪、华明电源等。从产能和出货量来看,金光高科近两年居国内前十,处于国内电解液厂商第二梯队。

天津金牛

天津金牛成立于2001年,是国内较早一批做电解液的企业。产品包括锂离子电池电解液、六氟磷酸锂和电池溶剂,现有产能包括电解液1万吨/年,六氟磷酸锂1000吨/年。

天津金牛主要客户有三星、村田、力神电池、国轩高科、捷威动力、中航锂电、比克电池、哈光宇等。天津金牛由中海油集团和冀中能源集团下属公司各持股50%,其中,中海油天津化工研究设计院有限公司(原化学工业部天津化工研究院)以技术参股,其电池材料研究所为天津金牛提供技术依托。

航盛锂能

航盛新能创办于2016年3月,从事锂离子电池专用电解液的研究开发和生产销售。航盛锂能现有湖南航盛、山东航盛、贵州航盛、贵州航轩等四家子公司,分别从事锂电池电解液和硅碳负极材料的研发、生产、销售业务。现有电解液产能3万吨/年,在建产能4万吨/年,预计2022年内投产,届时电解液产能将达到7万吨/年。

航盛锂电的主要客户包括比克电池、雄韬股份、海四达、鹏辉能源、远东股份等。资本方面,航盛锂电于2022年4月宣布完成A轮融资,由深创投和多氟多领投,远智先行、智博资本及青岛稀旺一号跟投,累计融资金额超亿元。

山东海容

山东海容成立于2012年6月,从事锂电池电解液及相关材料的研发、生产、销售及相关技术服务。山东海容定位中高端市场,重点配套动力和储能电池市场,目前拥有电解液产能1.7万吨/年,已经和天津力神、珠海银隆、遨优电池等电池厂商形成长期稳定的合作关系。

北京化学试剂研究所

北京化学试剂研究所成立于1989年7月,专业从事电子化学品、化学试剂及精细化学品的研究、开发和生产活动。北京化学试剂研究所自2002年起规模化生产锂离子电池电解液,系国内最早一批电解液供应商之一。目前主要产品有动力型电解液和储能型电解液,现有电解液产能0.7万吨/年,在建产能2万吨/年,预计达产后2.7万吨/年。主要客户有捷威动力、双登电池、南都电源、中航锂电等。

诺邦科技

诺邦科技成立于2010年5月,2016年4月于新三板挂牌上市,主要从事锂电池电解液的研发、生产和销售。诺邦科技坚持产学研发展模式,与华中科技大学、武汉理工大学等高校合作研发。2015年1月,公司与知名六氟磷酸锂厂商九九久共同出资成立控股子公司九邦新能源,新增锂离子高性能电解液产能5000吨/年。

光瑞新能源

光瑞新能源成立于2016年4月,致力于研发、生产和销售新型、优质、环保的电解液产品,与中科院、华南理工等知名高校建立研发合作。光瑞新能源有广东珠海和贵州毕节两个生产基地,拥有电解液产能1万吨/年。

洛阳大生

洛阳大生成立于2011年,致力于中高端动力型和功能型锂离子电池电解液的研发、生产和营销,产品以磷酸铁锂动力型和三元动力型(523/622/811)为主,兼顾钛酸锂动力型和功能数码型,与比亚迪、中航锂电、新太行、福斯特、深圳卓能、河南锂动、南阳福森、合肥国轩、鹏辉能源、力神电池、比克电池等下游企业建立合作关系。洛阳大生现有动力型电解液的产能1.8万吨/年,在河南洛阳和湖北宜昌分别有在建产能10万吨/年和15万吨/年。

湖南德雅新能源

湖南德雅新能源成立于2022年5月,位于湖南湘潭高新区。其新能源材料项目以哈工大、中南大学等高校电池研究机构为技术依托,拟在三年内建设1万吨/年的特种电池电解液研发及生产基地。

安徽兴锂新能源

兴锂新能源成立于2015年11月,是一家专业从事锂离子电池电解液及相关材料的研发、生产、销售与服务的高新技术企业,目前拥有安徽宣城、贵州凯里、江西宜春三个生产基地。主要产品为锂离子电池电解液,2017年已建成月产500吨电解液的生产制造线,年产2万吨新型高能量密度电解质项目目前正处于在建阶段。

林州科能材料

林州科能材料成立于2010年4月,位于河南安阳红旗渠经济开发区,主要产品由离子液体及新型电解液,现有电解液产能100吨/年。林州科能材料以河南省新型离子液体电解液工程技术中心、安阳市离子液体重点实验室等平台为依托,联合中国科学院过程工程研究所、开封大学、安阳工学院等科研院校,重点把离子液体应用于锂离子电池电解液中,使化工产品向绿色化工转化并应用。

溶质

当前市场上常见的锂离子电解液溶质主要有六氟磷酸锂和双氟磺酰亚胺锂(LiFSI)两类。其中,六氟磷酸锂是目前商业化应用最广泛的锂电池溶质,具有良好的离子迁移数和解离常数、较高的电导率和电化学稳定性,以及较好的抗氧化性能和铝箔钝化能力,且能与各种正负极材料匹配。

而新型锂盐双氟磺酰亚胺锂(LiFSI)具有电导率高、热稳定性高、耐水解、抑制电池胀气等诸多优势,被业界广泛认为是锂电池的理想锂盐电解质材料。随着国内合成工艺逐渐成熟以及新技术路线的成功研发,生产成本开始大幅下降,为新型锂盐的商用创造了条件。在动力电池高能量密度、高安全性的需求环境下,LiFSI作为六氟磷酸锂的补充,其市场竞争力正不断得到体现。

多氟多

多氟多成立于1999年12月,2010年5月于深交所挂牌上市,产品涉及高性能无机氟化物、电子化学品、锂离子电池及相关材料生产研发等领域。锂离子电池电解液溶质方面,多氟多是全球晶体六氟磷酸锂龙头,产能和出货量居于领先地位,仅次于天赐材料,而天赐材料的六氟磷酸锂基本以自用为主。

截止2021年底多氟多拥有高纯晶体六氟磷酸锂产能20000吨/年,在建产能35000万吨/年,2022年底总产能达55000万吨/年;现有LiFSI产能1600万吨/年,拟新建产能10000吨/年。主要客户包括比亚迪、杉杉股份、新宙邦、天赐等主流电解液生产厂商,并出口韩国、日本等国家,主要合作方式是签订长单。产业布局方面,多氟多涉足锂离子电池、钠离子电池的研发与生产,同时,匹配钠离子电池电解质的六氟磷酸钠产品已商业化量产并批量销售。

天际股份

天际股份成立于1996年3月,2015年5月于深交所挂牌上市。主营业务为六氟磷酸锂和小家电产品。天际股份2016年通过全资子公司新泰材料布局六氟磷酸锂,现有产能8160吨/年,2022年上半年投产的在建产能10000吨/年,2022年底预计总产能达到18160万吨/年,产能和出货量在全球范围内居于前三位。

天际股份主要客户有宁德时代、江苏国泰、新宙邦、天赐、比亚迪、金光、金牛、赛纬等知名电解液厂商。除六氟磷酸锂外,天际股份在电解液添加剂方面也有布局,现有添加剂产能2000万吨/年。

永太科技

永太科技成立于1999年10月,2005年12月于深交所挂牌上市,是一家以含氟技术为核心的含氟医药、农药与新能源材料制造商,主要产品按照终端应用领域分为医药类、农药类、锂电及其他材料类。锂电材料方面,永太科技现有六氟磷酸锂产能8000吨/年。

产业布局方面,永泰科技秉承“内生增长和外延扩张”的发展战略,将锂电产品向上游的氟化锂原料、下游的电解液产品延伸,形成了从锂盐原料、锂盐到电解液的垂直一体化产业链;未来将继续扩大六氟磷酸锂、LiFSI等电解液主盐和VC、FEC等添加剂的产能规模,形成相对完善的电解液材料产品矩阵。永泰科技主要客户包括宁德时代、比亚迪等,2021年获得宁德时代等头部企业长单,并成功引入宁德时代成为子公司永太高新的产业投资人。

九九久科技

九九久科技成立于2016年3月,是上市公司延安必康控股子公司,位于江苏南通,主要业务包括锂电材料、药物中间体、超高分子量聚乙烯纤维材料。锂电材料方面,九九久主要产品为六氟磷酸锂,并参与起草了六氟磷酸锂产品行业标准和分析方法相关的国家标准,现有产能6400吨/年,居行业前列。

九九久科技与新宙邦、比亚迪、杉杉股份、珠海赛纬、香河昆仑、韩国Enchem等产业链知名公司建立了稳定的客户关系。产业布局方面,九九久科技已开始投入低成本六氟磷酸钠的合成工艺研究,项目目前进入中试阶段。

深圳新星

深圳新星成立于1992年7月,2017年8月于上交所挂牌上市,主营业务主要围绕铝合金材加工过程中所添加的金属及非金属新材料,产业链环节涉及氟化工原料制造(无水氟化氢、六氟磷酸锂、氟化盐系列产品)及合金产品制造(铝晶粒细化剂、铝硼、铝钛、铝锰等合金)。

深圳新星于2021年切入锂电材料六氟磷酸锂领域,现有产能3800吨/年,预计2022年底产能将达到14800万吨/年。包括六氟磷酸锂在内的氟盐材料与铝合金产品制造形成产业链闭环,有助于稳定原材料供应、增强协同效应。

厚成科技

厚成科技成立于2011年6月,主要生产产品为六氟磷酸锂,位于江苏南通。厚成科技由厚成国际株式会社(韩国)和深圳市和雨实业管理中心合资成立,由厚成国际株式会社控股,现有六氟磷酸锂产能3800吨/年。

龙德新能源

龙德新能源成立于2017年6月,位于福建龙岩。龙德新能源专注于六氟磷酸锂及精细氟化工产品研发、生产和销售,现有六氟磷酸锂产能3000吨/年,产品主要供给国内高端锂离子电池电解液制造商,包括新宙邦、杉杉股份、金光高科、湖州昆仑等。

青海聚之源

青海聚之源成立于2016年1月,是专业从事六氟磷酸锂、锂电池正负极材料、锂电池三元材料的研发、生产及销售的新能源材料企业,现有六氟磷酸锂产能2000吨/年。2022年上市公司天域生态通过增资的形式向青海聚之源投资2.1亿元,获得35%股权,未形成控股。

衢州北斗星

衢州北斗星成立于2015年12月,位于浙江省衢州市,是由日本斯戴拉化学株式会社和衢州南高峰共同出资设立的合资企业,由日方控股。衢州北斗星主要从事六氟磷酸锂的生产和销售,现有产能1300吨/年,在建产能1300吨/年,规划新增产能5000吨/年。

石磊氟材料

石磊氟材料成立于2013年6月,位于赣州市会昌县江西省氟盐化工产业基地,属于石磊集团企业成员。石磊氟材料业务范围主要包括六氟磷酸锂在内的含氟新材料研发、生产、销售,目前拥有六氟磷酸锂产能1500吨/年。

森田新能源

森田化学工业株式会社是国际领先的氟产品厂商,2004年以前和瑞星化工、关东电化垄断了全球六氟磷酸锂行业。森田化学与住友商事株式会社共同出资在中国设立森田新能源,于2004年和2017年先后在张家港和泰兴设立公司,从事六氟磷酸锂的生产。其中,张家港公司拥有六氟磷酸锂产能5000吨/年,泰兴公司现有产能1250吨/年,考虑在建及规划项目总产能将于2025年达到10000吨/年。

天祝宏氟锂业

天祝宏氟锂业成立于2016年8月,位于甘肃省武威市天祝藏族自治县,是一家研发生产锂电池氟代系列高端锂盐、添加剂等新材料的国家高新技术企业。天祝宏氟锂业以自主研发的非氟化氢工艺提取氟元素为基础,已成功研发并生产了LiFSI、六氟磷酸锂、二氟磷酸锂、二氟草酸硼酸锂、四氟硼酸锂、双草酸硼酸锂等锂盐产品,

康鹏科技

康鹏科技成立于1996年11月,产品主要为新材料及医药和农药化学品,在新能源电池材料方面目前主要生产新型锂盐与电解液添加剂。康鹏科技是全球自主研发并较早实现量产新型锂盐LiFSI的企业之一,也是制定LiFSI中国行业标准的牵头单位,现有LiFSI产能1700吨/年,并已实现硫酸乙烯酯等多款新能源电池电解液高性能添加剂的生产及销售。康鹏科技主要客户为新宙邦、天赐材料、扬州化工等国内外知名电池材料或电解液生产厂商及贸易商。资本方面,继2019年冲击科创板失利后,康鹏科技已于2022年再次提出科创板上市申请。磷化新能源

磷化新能源成立于2021年12月,是贵州磷化集团旗下新能源材料产业投资平台,分别布局磷系正极材料(含前驱体)、电池回收产业、六氟磷酸锂及添加济、溶剂等项目。其中,六氟磷酸锂在建产能1万吨/年,预计于2022年12月建设完成;规划产能1万吨/年正处于科研阶段。

氟特电池

氟特电池成立于2010年6月,主营业务为锂离子电池用电解质材料的研发、生产和销售,主要产品为锂离子电池用电解液的核心材料——导电盐双氟磺酰亚胺锂(Li[N(SO2F)2],简称LiFSI),辅助产品为双氟磺酰亚胺阴离子的衍生产品(KFSI)、离子液体。资本方面,氟特电池2015年于新三板挂牌上市,2018年摘牌。

溶剂

现阶段电解液的常用溶剂主要为碳酸酯类溶剂,包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)、碳酸甲乙酯(EMC)、碳酸乙烯酯(EC)和碳酸丙烯酯(PC)五类,其中DMC、EMC和EC这三类为主要溶剂,DEC和PC占比较少。

根据碳酸酯类溶剂纯度不同,可分为工业级和电池级,电池级溶剂通常纯度和品质要求更高。目前市场上,工业级溶剂处于产能过剩状态,但无法用于电解质的生产;而电池级溶剂的供应则未饱和,市场上能够完整提供五类溶剂的供应商屈指可数。

石大胜华

石大胜华成立于2002年12月,2015年5月于上交所挂牌上市,前身是“双一流”高校中国石油大学(华东)的校办企业。石大胜华深耕碳酸酯行业20年,同时拥有5种电解液溶剂、锂盐六氟磷酸锂以及二氟草酸硼酸锂、氟苯等产品,是国内最大的电池级碳酸酯系列产品生产商。石大胜华现有电池级碳酸酯产品产能超过20万吨/年,全球市场占有率达40%,出口量占国内出口量的70%。

石大胜华与LG、三星、比亚迪等国内外知名厂商达成长期合作关系。2021年,石大胜华持续从传统化工业务向新能源新材料转型,围绕碳酸酯类产品纵向延伸产业链布局,形成了溶剂、锂盐、添加剂的全面一站式配套服务供应平台,并规划建设多个电解液项目,预计至2023年电解液产能将达到70万吨/年。

海科新源

海科新源成立于2002年10月,主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售,现有山东、江苏两大生产基地。海科新源是全球主要的锂离子电池电解液溶剂制造商之一,是少有的能同时生产5种电解液溶剂的厂商之一,截止2021年拥有电池级碳酸酯产品产能5.5万吨/年。

海科新源主要客户有天赐材料、比亚迪、国泰华荣、杉杉股份等,海外主要客户有中央硝子、韩国天宝、韩国ENCHEM等知名锂电池电解液厂商。资本方面,海科新源曾于2007年成功登陆伦交所,2018年终止上市。2022年,海科新源在深交所创业板IPO首发过会,目前已提交注册。

华鲁恒升

华鲁恒生成立于2000年4月,2002年6月于上交所挂牌上市,是华鲁集团化工板块的主业公司,产品涉及化学肥料、聚氨酯原料、羰基化衍生产品、化工新材料等四大板块。

华鲁恒生现已成功研发DMC、EMC、DEC3种电解液溶剂产品,现有电子级DMC产能30万吨/年,居国内首位;在建EMC产能30万吨/年、DEC产能5万吨/年,产能规模处于行业领先地位。2022年2月,华鲁恒升就多个产品与宁德时代签订年度合作协议,标志着华鲁恒升多个产品已获得新能源领域全球头部企业宁德时代认可。

辽宁港隆

辽宁港隆成立于2005年6月,位于辽宁省辽阳市,控股方为香港新銀國際有限公司。辽宁港隆从事有机溶剂的研发与生产,包括DMC、DEC、EMC、EC和PC等。截止2021年末,辽宁港隆拥有电池级碳酸酯产品产能约2万吨/年,其中DEC 0.3万吨/年、EMC 1万吨/年、EC 0.5万吨/年。

奥克股份

奥克股份是奥克集团控股子公司,成立于2000年1月,2010年于上交所挂牌上市。奥克股份是国家重点高新技术企业,专注于环氧乙烷、乙烯衍生绿色低碳精细化工高端新材料的研发与生产销售,主要产品包括建筑化学品板块、新能源材料板块、医疗健康板块、日用化学品板块。其中,新能源材料产品主要有EC、DMC,现有EC产能1万吨/年,DMC产能1万吨/年。

中盐红四方

中盐红四方成立于2003年7月,是中国盐业集团有限公司全资子公司,产业布局包括煤化工、盐化工、精细化工及新能源、新型建材等方面。电解液溶剂方面,中盐红四方现有DMC产能2万吨/年。

抚顺东科

抚顺东科成立于2010年4月,是国家级高新技术企业和“专精特新”企业,围绕新材料、新能源、医药健康三大领域生产,主要产品包括碳酸甲乙酯、碳酸二乙酯系列碳酸酯、聚羧酸减水剂单体和表面活性剂。电池级碳酸酯类产品方面,抚顺东科现有产能包括EMC 0.8万吨/年、DEC 0.2万吨/年。

铜陵金泰

铜陵金泰成立于2002年7月,主要从事精细化工制品的生产,由上市公司铜陵有色、安徽省科技产业投资有限公司、合肥市高科技风险投资有限公司等共同出资组建。电池级碳酸酯类产品方面,铜陵金泰现有产能包括DMC 0.5万吨/年、DEC 0.2万吨/年、EMC 0.3万吨/年。

添加剂

电解液添加剂在电解液中,能优化电解液各类性能,如电导率、阻燃性能、过充保护、倍率性能等。目前市场主流电解液添加剂主要有碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、亚硫酸丙烯酯(PS)以及双草酸硼酸锂(LiBOB)等。从出货量来看,VC 和 FEC 作为最常用的添加剂出货量最高,两者合计占电解液添加剂市场的份额达 63.8%。VC 的添加比例在 1%-3%左右,且在磷酸铁锂配方中占比会更高;FEC 添加比例在 2%-10%左右,同时随着负极材料的升级将在动力电池领域得到大量应用。

华盛锂电

华盛锂电成立于1997年8月,2022年7月于科创板挂牌上市,是一家专注于锂离子电池电解液添加剂的研发、生产和销售的高新技术企业。产品主要有电子化学品及特殊有机硅两大系列,电子化学品方面主要产品为以VC、FEC、BOB为代表的电解液添加剂,现有VC、FEC产能5000吨/年,在电解液添加剂全球市场占有率达到20%左右,处于领先地位。

华盛锂电坚持自主创新、注重研发投入,主导起草了VC国家标准和FEC行业标准,在行业内具有较强的影响力,已直接与国内外知名锂电池产业链厂商达成合作,包括三菱化学、比亚迪、宁德时代、天赐材料、国泰华荣、杉杉股份等。

瀚康化工

瀚康化工成立于2014年,为电解液巨头新宙邦控股子公司,从事锂离子电池电解液添加剂研发、生产、销售及服务,主营产品有VC、FEC、DTD等锂离子电池电解液添加剂,现有电解液添加剂总产能2300吨/年。瀚康化工的产品主要供应新宙邦,对国泰华荣和比亚迪也有部分供应。

苏州华一

苏州华一成立于2000年7月,是一家专注于锂离子电池电解液添加剂的研发、生产和销售的企业,核心产品为VC和FEC。现有电解液添加剂总产能3800吨/年,主要合作客户包括天赐材料、比亚迪、杉杉股份、瑞泰新材、浙江中蓝等下游大型锂电池及新能源汽车生产企业。资本方面,苏州华一2020年成为奥克股份参股子公司,目前正在冲刺创业板IPO。

浙江天硕

浙江天硕成立于2015年12月,是电解液巨头天赐材料控股子公司,主要从事锂离子电池添加剂材料行业,主要产品有CEC、VC、FEC、DTD等锂离子电池添加剂,现有VC产能1000吨/年,在建FEC产能2000吨/年。浙江天朔产品主要供应天赐材料,用于天赐材料电解液自用。

青木高新

青木高新成立于2012年1月,是专业从事集功能性高新材料研发、生产、销售为一体的精细化工企业,主要从事锂电池电解液的添加剂制造与销售,主要产品有VC、FEC、1,3-PS。青木高新现有电解液添加剂总产能5000吨/年,其中VC 1500吨/年、FEC 1500吨/年、1,3-PS 2000吨/年,主要客户包括比亚迪、赛纬电子、杉杉股份等。资本方面,荣成青木2015年登陆新三板,2018年摘牌。

宇极科技

宇极科技成立于2005年8月,核心业务涵盖氟化工、LED荧光粉及LED专业光源三大领域。在氟化工领域,宇极科技所产品范围包含锂电池电解液材料,如VC、FEC等在内的电解液添加剂,以及六氟磷酸锂、LiFSI等电解质。

奥得赛化学

北京奥得赛化学有限公司注册成立于2003年,主要研发生产医药中间体、电子化学品、荧光增白剂等精细化工产品,是有机合成以及医药中间体两个领域的国际知名生产商和供应商,2020年被上市公司华软科技收购。2021年,奥得赛化学拟通过子公司沧州奥德赛、武穴奥得赛投建电解液添加剂项目,规划产能分别为6000吨/年、12000吨/年。

冠城大通

冠城大通成立于1988年4月,1997年于上交所挂牌上市,主营业务为房地产开发、电磁线制造与销售,以及锂电池电解液添加剂的生产经营,并涉足金融和健康养生等领域。子公司邵武创鑫主要从事锂离子电池电解液添加剂的研发、生产和销售,主要产品包括DTD、TMSP、VEC、DFP、DENE、NPCF等。2021年,冠城大通实现电解液添加剂销量约223吨。

通过对国内电解液及电解液原材料(包括溶质、溶剂、添加剂)供应商的梳理,我们发现各个细分领域的竞争格局已经初步成型,但仍不乏加速扩张者与积极入局者。这一方面受益于新能源行业蓬勃的东风,另一方面也与轻资产、低壁垒的行业特性有关。而那些能够打通产业链条、拥有稳定原料供应的供应商,依然能够得到市场之神的青睐。

2022年11月29日,未来能源创投新风向大会将会正式举办,欢迎大家提前进群了解更多大会相关信息。

更多活动信息及行业详情,请关注微信公众号“数字时氪”(微信 ID :digital36kr),期待您的到来。

扫码进群

相关推荐

动力电池电解液供应商正积极扩张规模,释放产能产能 | 未来能源创投风向标

动力电池产能荒 锂电行业真的是个好行业么?

「蜂巢能源」获35亿人民币A轮融资,计划2025年动力电池产能达200GWh

站在产能过剩门槛上,锂电龙头“泡沫”还能吹多久

电解液一哥篡位史

动力电池,乱了

动力电池供不应求,大赢家却不是宁德时代

暴涨的锂电行业,哪个细分领域最值得投?

1.5万亿的宁德时代,新能源盛世下还能飞多高?

宁德时代之外,二线动力电池厂商怎么活?

网址: 动力电池电解液供应商正积极扩张规模,释放产能产能 | 未来能源创投风向标 http://m.xishuta.com/newsview65300.html