亚朵,会给中概股长脸吗?

图片来源@视觉中国

文 | BT财经,作者 | 庆秋

自滴滴2021年6月上市后,沉寂了17个月的中概股,终于迎来了新面孔。

11月11日,中高端连锁酒店亚朵集团(下称“亚朵”,股票代码:ATAT)登陆纳斯达克,号称“中国新住宿经济第一股”。

上市首日,亚朵开盘价达15.5美元/ADS,较IPO发行价上涨40.91%,盘中最高点达17.05美元/ADS,最终以12.88美元/ADS收盘,总市值突破16亿美元。

亚朵上市之路颇为曲折。2019年6月,亚朵与中信建投签订辅导协议,并已向上海证监局备案。一般三个月便会有进展,然则直到2020年1月证监会官网报告才显示,亚朵已将辅导机构更换为中金公司,依旧在IPO拟申请阶段。2021年4月,中金公司辅导工作结束,亚朵仍未登陆A股。此后传出消息,亚朵将转战美股。2021年7月,亚朵第三次IPO在即,却在美股上市前夕情况突变,撤销了新股认购。

三次IPO折戟,亚朵并未解释失败原因,外界猜测芸芸。但无论如何,亚朵终于赶在2022年结束之前,成功敲钟。

不过,这上市的代价却是,融资规模大大缩水。2021年计划发行1974.47万股ADS,发行定价13.5美元至15.5美元,合计募资金额约在2.67亿美元至3.06亿美元;此次发行只有约475万股ADS,发行定价区间为11美元至13美元,募资金额仅为5225万美元至6175万美元,减少约有八成。

缩水也要上,这个“中国新住宿经济第一股”到底价值几何?亚朵,会给中概股长脸吗?

有限定的“第一名”

亚朵在招股书中表示,根据弗若斯特沙利文数据,若就客房数量而言,截至2021年底,亚朵是中国最大的中高档连锁酒店,市占率达10.1%,排名第一。若以“生活方式酒店”的客房数说法算,亚朵市占率则高达45.5%,同样位列榜首。

但是,这个“第一”多少有点虚。

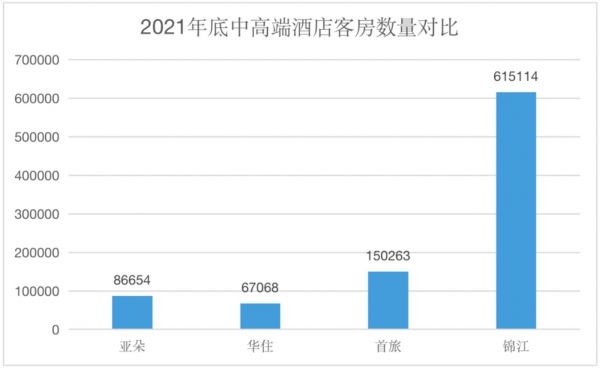

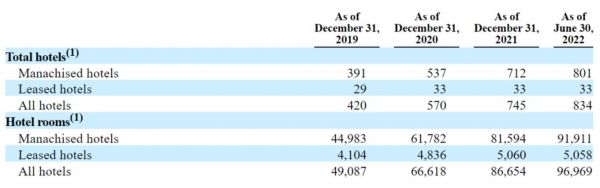

招股书显示,2021年底,亚朵客房数量为86654间,酒店数则为745家。

行业龙头华住集团2021年将旗下酒店分为经济型、中档、中高档和高档四类,仅中高档一类而言,同期客房数为67068间,确实比亚朵少一些,但若是将中档酒店也纳入进来,合计客房数量则达338489间,远超亚朵。

更值得一提的是,截至2021年底,A股上市公司首旅酒店的中高端酒店客房间数达150263间,锦江酒店的中端酒店客房间数615114间,均遥遥领先于亚朵。

只能说,其他三家输就输在,没有专注于“中高端酒店”,这才错失了“中国最大”的名号。

2020年是酒店行业受疫情影响最为严重的一年,亚朵酒店数量570家,新增150家,居然实现了同比35.7%的增长,成绩可谓相当不错。

同期相比,华住的中高档酒店数量增速为13.13%,锦江的中端酒店增速为24.11%,首旅的中高端酒店增速为23.28%,都不及亚朵。

但这三家都在中高端酒店的数量和增量上实现了绝对碾压——华住2413家,新增280家;锦江4422家,新增859家;首旅1165家,新增220家。而且,它们的这一优势基本上保持到了2022年。上半年,亚朵仅较去年年底增加了89家,增速出现放缓。华住的中档酒店在这半年里新增216家,锦江新增379家。

可见,亚朵的扩张规模在同业中并不占有优势,原因后表。

与此同时,亚朵手上的资金流也并不宽裕,想要大举扩张也会有所顾虑。截至2022年6月底,亚朵账面上拥有现金和现金等价物12.62亿元,但同期的流动负债就达到了15.16亿元,非流动负债高达23.33亿元。

更重要的是,亚朵的酒店数量还存在着造假嫌疑。

亚朵在最初发布的招股书中表示,截至2021年3月31日,在营酒店608家。随后,一家自媒体《旅界》声称,有加盟商透露,608家包含着多家已解约的酒店,实际在营约为582家。

BT财经并未查到亚朵对此质疑有公开回应。事实上,华住也曾遇到过类似的做空报告,导致股价大跌。若该指证一旦坐实,亚朵或将重蹈瑞幸造假的覆辙,为本就身处冰窟的中概股再添一层寒意。

核心指标全体下行

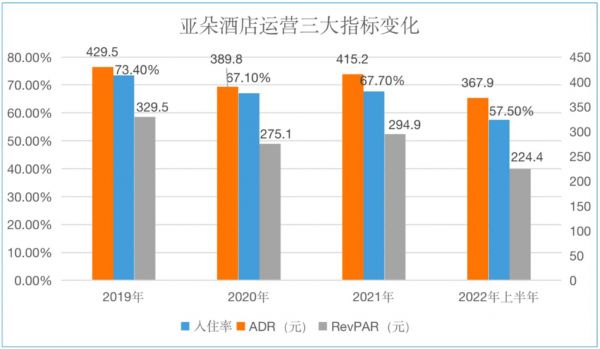

再来看衡量酒店运营最重要的三大核心指标——入住率、日平均房价(ADR)和平均客房收入(RevPAR),亚朵的表现也不如人意。

亚朵创始人兼CEO耶律胤曾透露,亚朵在一线城市的平均年入住率能达85%。但整体来看,2019年至今,亚朵的年平均入住率从未达到过这个水平。2022年上半年,亚朵的入住率为57.5%,与上年同期的69%相比下降了11.5个百分点。

亚朵的日均房价也从2021年上半年的413.3元下降至2022年上半年的367.9元,同比减少10.98%;RevPAR也从2021年上半年的279.98元下滑至2022年上半年的224.4元,同比减少24.77%。

可以看到,2020年后至今,亚朵这三项酒店运营的核心指标都没能恢复到2019年的水平,且均呈现下滑态势。

在亚朵下滑尤为严重的2022年上半年,遭遇了又有所反复的疫情,对整体酒店行业都打击甚大。

对比之下,华住、锦江和首旅这三家的三项指标均有所下降,甚至降幅都要大于亚朵。而且,亚朵在整体RevPAR和ADR均高于另外三家的情况下,入住率还能维持在相近的水平。

那么,亚朵赚到钱了吗?

从财务数据来看,亚朵过去三年来均实现盈利。招股书披露数据,2019至2022年上半年,亚朵分别实现营收15.67亿元、15.67亿元、21.48亿元、9.67亿元;净利润为0.61亿元、0.38亿元、1.40亿元、6754.5万元。

其中,酒店业务贡献最大。2019年至2022年上半年,酒店业务占总营收的比例分别为92.85%、90.75%、86.12%、85.12%。酒店业务又分为两类——管理式酒店业务和租赁式酒店,而管理式酒店业务就是我们常说的加盟店,占总营收比例分别为53.61%、59.09%、56.8%、58.84%,可谓是亚朵最为重要的营收来源。

酒店行业管理咨询师李凯表示,酒店品牌方一般向加盟商收取保证金、加盟费和管理费等,而房租、装修费用、设计费、人工成本、水电、洗涤费及其他支出等均由加盟商自己承担。因此,加盟店越多,酒店集团资产越轻,也越容易盈利。

从亚朵的酒店构成可以看到,加盟店一直处在增长中,占比高达96%,而直营店自2020年起数量就一直维持在33家,没有增加过。也就是说,亚朵的盈利增长是通过加盟店数量增加换来的。另外一个维度的数据也可以映证。2021年,亚朵营收和利润涨幅最大,正是这一年,亚朵加盟店新增数量最多。

然而,亚朵加盟店的平均营收却在不断下降。2019年,平均每家加盟店创收214.94万元,到2021年则降为171.39万元,2022年上半年只有71.03万元,比不上2021年的一半收入。这意味着,亚朵每新开一间加盟店,都在越来越不赚钱。

只靠数量冲上去的营收规模,一旦扩张减缓,就后继乏力了。事实上,这一隐忧,有可能成为现实。

今年上半年,亚朵仅新增了89家加盟店,录得6904.7万元的归母净利润,与上年同期7394.3万元的归母净利润相比,已有所下滑。

与此同时,亚朵还受到自己加盟商的背刺。

据《旅界》爆料,亚朵对加盟商的收费颇为严苛。以会员卡间夜销售为例,亚朵要从中抽走约35%的房费,店长、前台经理、前台员工再抽走约25%的房费提成,加盟商最终只剩不到40%的收入,基本难以覆盖经营成本。还有加盟商爆料,亚朵会有意压低了单间客房运营成本,——报表显示单间客房运营成本为80元,但实际为150元以上,借此来缩短回本周期,吸引加盟商投资。有加盟商直言:“近3000万的投资,回本周期要到下个世纪了。”

IP故事还能讲多久

亚朵之所以靠加盟就能一路盈利,很大程度上得益于其“IP酒店”的品牌溢价能力,吸引了一大波加盟商。

在亚朵成立的2013年,中国酒店行业已是一片红海。创始人耶律胤是一名酒店行业的资深大佬,2004年随季琦一同创立了汉庭酒店(华住集团的前身),在华住登陆纳斯达克后两年,耶律胤选择离职创业。他深谙,要想在一片红海中突围,必须出奇制胜。

对此,耶律胤瞄准了消费能力更强、品质要求更高的精英商旅人群,打造出了以文化主题为卖点的中高端精品酒店亚朵。

2016年起,亚朵开始推出一系列IP酒店,与各大领域的知名IP合作,比如与吴晓波合作的吴酒店、与知乎合作的“有问题”酒店、与网易云音乐合作的“睡音乐”酒店等等。

这种差异化策略,帮助亚朵打出了名声,许多文艺青年趋之若鹜,特意去亚朵各地的IP酒店打卡。与此同时,IP酒店也对营收带来了较大提升。据悉,亚朵IP酒店的RevPAR比普通酒店的要高出为20%。

在耶律胤的构想中,通过IP吸引人群,酒店可以拓展出更多商业场景,因此除了酒店业务之外,亚朵还延伸出了不少新业务线,如消费金融、B2C产品线、旅游、电商等。2016年,亚朵表示要搭建衣食住行娱12大场景,覆盖全住宿产业链。

招股书透露,截至2022年6月30日,亚朵共开发了1967个场景化零售SKU,其中62.8%是自有品牌产品。零售业务产生的GMV由2019年的8280万,逐步增长至2021年的2.282亿元。截至2022年6月30日止六个月,零售业务产生的GMV达1.181亿元。

值得一提的是,招股书数据显示,亚朵零售业务的营收占比如今已经超过10%,但该数据受到质疑。有加盟商向媒体表示,零售业务营收大约只贡献了1%的比例,实际效果距离10%相差甚远。

此外,据创业家精选披露,亚朵对IP合作数量是有KPI考核的,市场部所有行为都以促成IP合作为导向,质量和权益等都不会优先考虑。这样一来,势必会牺牲掉一些东西。

一般来说,餐饮服务是酒店除客房服务之外营收创收的主力,但是亚朵几乎没有。

根据文旅部数据,我国星级酒店行业平均非客房收入占比约为40%,其中相当一部分来自于餐饮。而亚朵为了突出IP和文化属性,酒店内非客房区域面积大量用于展现人文场景,牺牲了餐饮区域。招股书显示,亚朵只有直营店会提供餐饮服务。2021年,亚朵的餐饮收入为4364万元;2022年上半年为2128万元,占比均在2%左右。加上9%左右的零售收入,亚朵的非客房收入合计占比仅约为11%,落后于行业平均。

李凯表示,亚朵的IP化战略虽然在一定程度上提高了客单价,但其带来的附加业务价值并没有想象中饱满,反而顾此失彼。“这些新业务提高了亚朵的可塑性,但商业变现力度并不如酒店传统业务,只是故事更好听了。”

此外,IP化战略也在一定程度上限制了亚朵的扩张速度。IP多变,则意味着很难标准化,也就很难进行大规模复制。

而且,IP酒店建设需要投入更高成本,同时又要承担IP暴雷或过气的风险。当这些成本和风险不断被转嫁到加盟商身上,或将会引发加盟商退出潮,从而影响酒店的持续性发展以及市场表现。届时,谁还会继续为亚朵的故事买单呢?

相关推荐

亚朵四更招股书,离敲响美股大门还有多久?

亚朵酒店招股,加盟商招魂

亚朵酒店逃离酒店

亚朵四战IPO,高瓴退出,它来接盘

亚朵酒店IPO:“文青”资本路,一波三折?

四度冲击IPO终圆梦,亚朵市值16.8亿美元

亚朵发布首家实验酒店“亚朵LAB” 探索“酒店生活化”概念

一个文青的700家酒店与亚朵的3次上市

36氪专访 | 亚朵集团耶律胤:新技术带来智慧服务,亚朵LAB只是一个开端

亚朵冲击上市隐忧,上半年多项酒店关键指标下滑

网址: 亚朵,会给中概股长脸吗? http://m.xishuta.com/zhidaoview27921.html