红利期已过,金溢科技Q3靠外力扭亏为盈|看财报

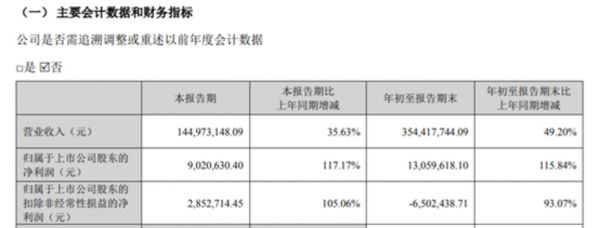

10月26日晚间,金溢科技(002869,SZ)公布了三季报。报告显示,2022年1-9月金溢科技实现营业收入3.54亿元,同比增长49.2%,归母净利润为1305.69万元,同比增长115.84%。

金溢科技在2022年前三季度全年实现的营收已经超过了去年全年,且归母净利润已扭亏为盈。然而,钛媒体APP注意到,在红利期过后,金溢科技业绩就开始大幅变脸,上述归母净利润扭亏为盈也是依靠政府补助和理财产品产生的投资收益所致。

红利期过,业绩大幅变脸

金溢科技一家专注于智慧交通和物联网领域的应用开发、产品创新与推广应用,是国内领先的智慧交通与物联网核心产品及解决方案提供商。

虽然看上去金溢科技在2022年前三季度赚钱了,但其实却并没有在经营上赚到钱。

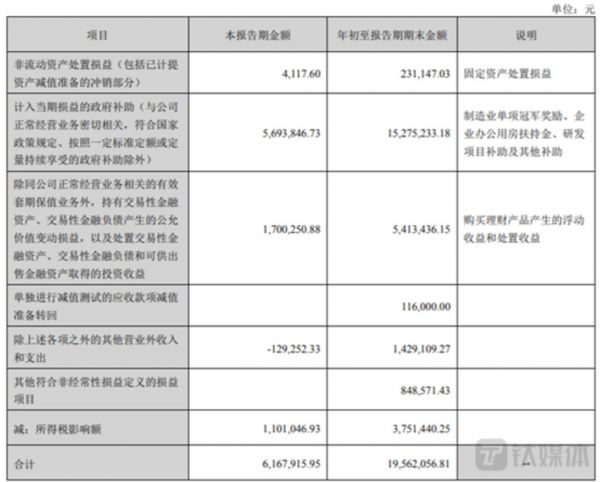

公开资料显示,2022年1-9月,金溢科技的非经常性损益为1956.21万元,因此其扣非后归母净利润为-605.24万元,而在金溢科技的非经常性损益中,其主要拥有1527.52万元的政府补助和541.34万元购买理财产品产生的投资收益。可见,金溢科技是依靠非经常性损益才实现了扭亏为盈。

钛媒体APP注意到,实际上金溢科技在政策红利过后,其业绩表现就已经开始不太理想。

公开资料显示,2019年-2021年,金溢科技分别实现营业收入28.6亿元、15.64亿元、3.02亿元,净利润分别为8.73亿元、6.29亿元、-1.93亿元,其中2019年金溢科技的业绩达到了顶峰,随后持续下降,到了2021年更是亏损了1.93亿元。

对此,一位券商资深人士表示,2019年国内ETC设备市场火爆,金溢科技因此吃到政策红利,迎来ETC集中安装潮,业绩在短期内爆发。

据悉,2014年交通运输部提出加快ETC联网建设;2019年交通运输部推出《加快推进高速公路电子不停车快捷收费应用服务实施方案》,宣布从2020年1月1日起,ETC单卡用户不再享受原则上不小于5%的车辆通行费基本优惠政策。

值得一提的是,2019年-2021年和2022年1-9月,金溢科技的销售毛利率分别为47.86%、63%、38.1%、36.39%,,特别是2020年金溢科技的销售毛利率同比下降了近15个百分点。

主业销量低迷,还曾违约

从产品上看,金溢科技主要拥有高速公路ETC设备、 智能停车场设备等两大产品,2019年-2021年,高速公路ETC设备产生的销售收入占主营业务收入的比例均超过了93%,而高速公路ETC设备又主要由OBU和RSU构成。

公开资料显示,金溢科技OBU的销售从2019年的3678.85万套持续下降到2021年的233.16万套,RSU的销量从2020年的3.46万套到2021年的0.79万套。

值得一提的是,金溢科技还曾因销售OBU而违约。2019年,金溢科技与山东高速信联支付有限公司(以下简称“信联支付”)签署了《车载电子标签(OBU)供货协议》,该协议显示,金溢科技应当在 2019 年 7-9 月向信联支付供应指定型号的蓝牙ETC车载电子标签(OBU)不少于895万台。2020年12月18日,经双方核对确认公司有85.63万台OBU的供货时间晚于上述协议约定的时间。 就上述设备交付逾期事项,2021年4月,金溢科技与信联支付签署《之补充协议》,双方一致同意并确认在原合同履行过程中,金盈科技存在未及时向信联支付交付 ETC设备的情形,公司逾期交货行为已经构成违约,应当按原合同约定向信联支付支付违约金4281.5万元。

从市场上看,根据交通运输部路网中心发布的数据,2019年在国家政策大力推进下,我国ETC用户数量快速呈现爆发式增长,超2亿,渗透率达78%左右,估计随着市场持续推进,ETC渗透率在2021年达到86.2%,用户量超2.65亿。面对市场覆盖率已达到80%的情形下,金溢科技该如何破局?(本文首发于钛媒体APP,作者| 邓皓天)

相关推荐

红利期已过,金溢科技Q3靠外力扭亏为盈|看财报

腾讯财报前瞻:寒冬是否已过?

趣头条2019业绩:流量爆发期已过,靠什么支撑新增长?

Twitter新财报,终于扭亏为盈了

核酸检测红利消退,金域医学上半年增长现疲态丨看财报

金山软件Q3财报解读:云服务同比增长62%,云业务开始“挑大梁”

解读阿里巴巴Q3财报:营收净利润增长均超预期 财报亮眼却面临大挑战

特斯拉的Q3财报真的“超预期”吗?

Roblox Q4财报“难看” :“疫情红利”渐逝下增长峰值已过?

特斯拉财报解读:扭亏为盈后资本市场疯狂反弹?

网址: 红利期已过,金溢科技Q3靠外力扭亏为盈|看财报 http://m.xishuta.com/zhidaoview27553.html