核酸检测红利消退,金域医学上半年增长现疲态丨看财报

图源自视觉中国

8月17日,第三方检测企业金域医学(603882.SH)发布2022年上半年财务报告,数据显示,公司上半年实现营收83.12亿元,同比增长52.37%,归属于上市公司股东的净利润为16.43亿元,同比增长55.11%,扣非归母净利润为16.05亿元,同比增长55.89%。

金域医学是行业先发者,核酸检测业务助其增厚其业绩,未来如脱离这项业务,金域医学要靠哪些新方向继续增长?

核酸检测业务的“正反面”

金域医学所在所处的行业是第三方医学检验实验室(ICL),主要面向医院提供检测服务。新冠疫情发生以来,ICL这一to B行业因为核酸检测被大众熟知,和公立医疗体系一起承担着突然释放的巨量核酸检测需求。

在一众ICL企业中,金域医学规模规模最大。根据2022年半年报,金域医学目前在全国(包括香港地区)建立了43家中心实验室,服务网络覆盖全国90%以上人口所在区域,为全国超过2.3万家各类医疗机构提供包括理化质谱检验、基因组检验、病理诊断、生化发光检验、免疫学检验、其他综合检验等六大类合计近80类检验技术,近3200项检验项目的外包及科研技术服务。

由于处在新冠核酸检测政策红利的核心地带,金域医学自2020年以来实现业绩大变身——全年营收82.44亿元,同比增长56.45%;归母净利润约15.1亿元,同比增长275.24%。

疫情进入第三年,纵向对比来看,金域医学的业绩增长依然强劲。其今年上半年营规模是2019年全年的1.5倍多,并且超过了业绩大爆发的2020年全年收入水平。

钛媒体App制图;数据来源:Wind

但现状是,不少投身于疫情相关产业的企业都在经历红利退潮期的业绩阵痛,金域医学也难以避免——公司2022年第二季度单季营收40.61亿元,环比下降4.47%,扣非归母净利润7.68亿元,环比下降8.24%。

对于金域医学2022年Q2营收及扣非净利润环比下滑,财信证券认为,主要源于新冠核酸检测价格下降,以及部分地区受新冠疫情反复影响,常规检测业务量有所下滑。

不过在2022年上半年,伴随着区域疫情接连出现、大规模筛查频次增高,核酸检测价格下降带来的负面影响一定程度上被抵消。对金域医学而言,期内大规模新冠筛查创收26.60亿元,还在为业绩增长做出贡献,不过,未来这一业务的持续性要画上一个问号。

不可忽视的是,新冠核酸检测业务开展两年多来,金域医学受益良多。

首先,从数据来看,赚辛苦钱的金域医学没那么“辛苦”了。2020年、2021年及2022年上半年,金域医学净利率分别为19.09%、19.79%、20.85%,而在疫情之前,其净利率一直为个位数。

钛媒体App制图;数据来源:Wind

其次,金域医学拥有了更雄厚的资金实力。截至2022年中期,公司现金及现金等价物为30.2亿元,在公司上市的2017年仅为6.49亿元,疫情爆发前一年(2019年)为9.54亿元。ICL企业的发展主要依靠实验室数量和覆盖范围,因为试验样本的生理特点决定了检验必须快速完成。不论是自建还是并购,资金情况都是企业能否提升业务渗透率的先决条件。

最后,核酸检测业务的开展让金域医学旗下的独立实验室更快实现盈利。截至报告期末,公司43家中心实验室中的36家实现盈利,实验室亏损额大幅减少。

不过,凡事都有正反面,新冠核酸检测业务带给金域医学大量经营利好的同时,因为财政压力,也拉长了公司回款周期。数据显示,2019年公司应收账款为15亿元,2020年增长71.66%至26.94亿元,2021年再增长至46.65亿元,今年年中进一步增长52.17%达到70.99亿元。

此前有报道称,核酸检测企业的回款周期长达半年到9个月,这会导致头部企业资金链短期承压,行业内小微企业面临清退洗牌。

另外,作为赛道龙头企业,相较于同样深度参与核酸检测事业的达安基因(002030.SZ)和迪安诊断(300244.SZ),金域医学的增长已稍显逊色。2022年上半年,达安基因营收增速为91.68%,净利润增速为122.5%,而迪安诊断此前发布盈喜,预计上半年利润增速在120.6%至161.32%之间。

面对核酸检测红利渐褪、同业竞对的强势追赶,着眼未来,金域医学还能依靠什么支撑起下个阶段的增长?

未来增长空间存疑

金域医学本身所处的ICL行业有其自成体系的增长法则。

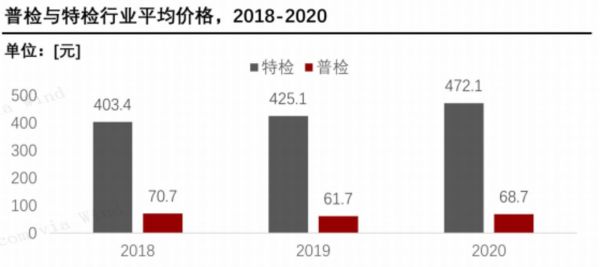

ICL承接医院的检测项目按照是否归入《医疗机构临床检验项目目录》分为普检和特检两类,特检细分赛道蕴藏着新的增长机会。

参考国外,亦是如此。美国头部的ICL企业Quest和LabCorp的盈利主要由毛利率高的特检项目驱动。国盛证券数据显示,在两家公司收入结构达到稳定状态时,基因检测等特检项目的占比为30%-35%之间。

普检付费方以公立一级、二级医院为主,项目平均价格不超百元,行业呈现规模化发展格局,竞争激烈,已经是红海市场;特检付费方以公立三级医院的为主,实验室享有定价权,项目平均价格在400元以上,目前属于蓝海市场,未来增长空间可观。

图源自头豹研究院研报

特检继续细分,又有多个子赛道,包括肠癌早筛、血液病检查等具体项目。

对此,金域医学已经有所布局。根据财报,金域医学在2022年进一步聚焦发展血液病、感染性疾病、神经&免疫、实体肿瘤等重点疾病领域,上半年推出MRD等前沿项目,完成血液NGS预后基因等项目的升级,推动血液病、实体肿瘤、宏基因、痴呆早筛、遗传病等多个重点检测项目的多中心布局。

金域医学特检业务收入占比在提升,高端客户收入在增长。

2021年,金域医学特检收入占比为50.45%,2022年上半年提升至51.30%;2021年,公司三级医院收入占比为35.86%,2022年上半年为36.22%。2022年上半年,金域医学三级医院客户收入同比增长21.91%。

但ICL企业要向特检转型,并非易事,一方面,特检领域的各个细分赛道都有相关企业已经布局,血液检测领域圣康环球“占山为王”,遗传病及罕见病检测领域有华大基因和贝瑞基因争执不下,肿瘤检测领域更是攒聚着华大基因、贝瑞基因、燃石医学、泛生子等企业;另一方面,转型特检,还要形成类似创新药企业研、产、销的良性正循环。

在专注自身增长的同时,ICL企业还要兼顾质量把控。年初的河南疫情防控中,金域医学就曾因郑州临床检验中心负责人张某东的“投毒”事件,被推到风口浪尖,股价大跌。随之而来的是多地通报核酸检测机构漏检、丢样本、造假违法等行为。整个ICL行业都面临着一场“信用大考”。

日前,《关于进一步加强新冠病毒核酸检测全链条监管的通知》发布,该通知要求进一步加强新冠病毒核酸检测实验室质量控制,保障检测质量和生物安全,确保检测结果准确可靠、报告及时。至此,ICL行业迎来政策强监管期。

此前“金域河南事件”一度备受大众关注,这一丑闻对于行业头部企业是一次深刻的教训,无论企业未来如何增长,质量把控这一环节,都应该再提升一个高度。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

净利润缩水,红利不再,华大基因增长前景不明朗 | 看财报

核酸检测到底是一门怎样的生意?

核酸检测是门好生意吗?上市公司净利润暴涨数十倍

三个广东富豪的百亿核酸检测生意

返乡新规激起千层浪:核酸检测概念股逆市上涨,第三方检测机构连夜布局

返乡必备的核酸检测报告,你拿到了吗?

美因基因IPO背后,资本眼中的核酸检测是怎么回事?

核酸检测撑起一个IPO,一年营收17亿,市值37亿

康为世纪:靠核酸检测“腾飞”,后劲不足丨IPO速递

多例核酸“假阳”背后:一家上市公司的豪赌与冒险

网址: 核酸检测红利消退,金域医学上半年增长现疲态丨看财报 http://m.xishuta.com/zhidaoview26697.html