CXO上游企业多宁生物递表港股,三年并购9公司撑大业务盘丨IPO速递

图源自视觉中国

连日来,因美国酝酿生物制造法案,CXO板块深陷增长逻辑重构质疑,在二级市场跌跌不休,药明生物更是领跌板块,虽然其子公司在被划入美国“未经核实清单”8个月后于近日移出名单。这一进一出,不仅带走了药明生物的千亿市值,还暴露了CXO行业上游装备重度依赖国外进口的问题。

CXO企业的外部生存环境在恶化,但事实上,国内生命科学领域的上游企业或将迎来爆发的机会。9月,一站式生物工艺解决方案供应商多宁生物递表港股,这正是一家位于CXO产业链上游的公司。基于加强供应链自主可控的战略路线,药明生物早在2017年就与其建立合作,还两度参与融资。而多宁生物的最大客户也是药明生物。

多宁生物成立于2005年,提供涵盖生物工艺的所有主要步骤的试剂、耗材及设备,以及为实验室研发提供试剂、耗材、设备和相关服务,主要客户就是制药公司、CRO/CDMO及科研机构。

在实现CXO产业链国产化方面,位于上游的多宁生物近年来走上了“买买买”的道路,试图扩充自有产品线,也积累了大额商誉。同时,多宁生物去年以来还陷入了增收不增利的尴尬处境。

“三年抱9”做大业务盘,但积攒6.6亿高商誉

多宁生物正在提速从“单品专卖店”向“全品类超市”过渡,这是供应链企业“做大做强”已经被验证的有效途径。

在供应链主要依靠国外企业的时期,本土选手选择单点突破,将某一品类做到顶尖水平,捅破国外技术垄断并跻身产业链,这是最佳发展路径。成立至今已有17年的多宁生物,早期专攻无血清培养基、特别是抗体市场无血清培养基的开发、生产,是行业中的佼佼者。但行业环境在发生变化,多宁生物也在“闻风而动”。

自上世纪90年代末开始,政策驱动的医疗器械国产替代之风从基层医院起势,到2015年国务院颁布《中国制造2025》并叠加近年来的国际形势变化后,这场国产替代风潮已经渗入医药器械产业链的各个环节。除此之外,随着集采常态化等医保控费政策的推行,成本控制成为药械企业的生存命题,为国内生命科学上游企业更多进入医药制造企业供应链提供了机会。

单点突破思维也不再适配未来发展,多宁生物选择通过并购丰富产品线,其核心逻辑在于满足客户的一站式采购需求。

根据招股书,从2019年8月开始,多宁生物先后收购及整合了齐志生物工程、亮黑科技、金科过滤、熙迈检测、安拓思、乐枫生物、楚博生物技术、Salus Bioscience及楚怡生物科技,将公司从国产化无血清培养基及新型一次性使用耗材平台发展成了一站式供应平台。

钛媒体App制图;数据来源:招股书

以齐志生物工程和亮黑科技收购案为例,前者专攻生物反应器,后者钻研一次性产品,这促成了多宁生物一次性反应器的研制成功。

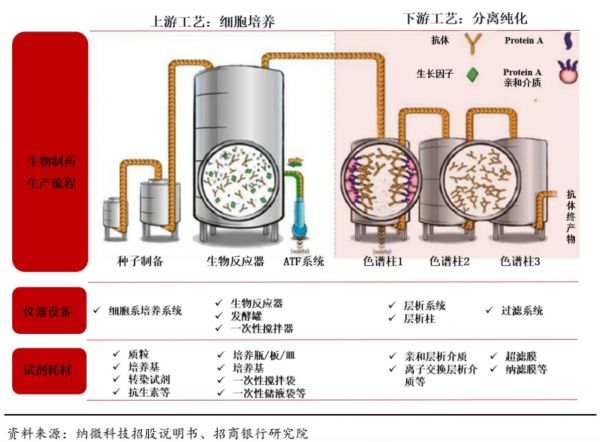

以抗体药生产流程为例,在上游的细胞培养环节,当细胞种子制备完成后,就要进入生物反应器中进行规模放大与发酵生产,生物反应器是最主要的仪器。而生物反应器硬件控制器和部分过滤器在美国属于出口管制产品。药明生物此前被列入“未经核实名单”,主要管制的就是一次性生物反应器控制器和中空纤维过滤器。

抗体药简要生产流程

在生命科学服务领域,企业并购式发展已有成功案例在前。全球龙头企业赛默飞世尔(Thermo Fisher )自成立以来历经230余次并购,形成了生命科学解决方案、精准诊断、分析仪器、实验室用品和生物医药服务四大板块,拥有百万种产品,可以为客户提供一站式采购服务。另一个案例是并购超400次的耗材巨头丹纳赫(Danaher Corporation),其过半收入都来自并购。

值得注意的是,多宁生物董事长兼首席执行官王猛还有另一重身份——天使投资人,他曾多次参股和投资生物医药行业的初创企业。王猛也曾在专访中表示自己的投资重点“以自主研发,能够实现国产替代的项目为主”。

对多宁生物来说,踏着巨人的脚印前进自然不会有方向判断失误的担忧,但短期内的频繁并购也在为企业积累潜在的隐患。

招股书数据显示,截至2022年6月30日,多宁生物因并购产生的商誉高达6.57亿元,占其总资产的22.1%。这意味着已收购附属公司未来现金流量的预估一旦低于前期评估水平,公司就存在商誉减值风险,进而对公司的财务状况及业务前景造成不利影响。

不过在考量潜在风险之前,多宁生物当前所处的“增收不增利”窘境更值得关注。

净利出现下滑,还有大客户“依赖症”

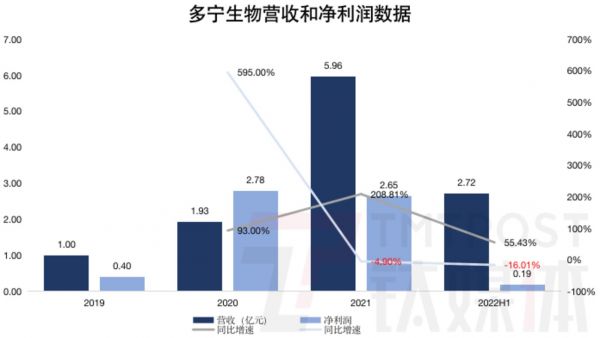

去年,多宁生物净利下滑,今年上半年,净利继续下滑,营收增速放缓。

招股书显示,2019年至2021年,多宁生物收入分别为9971.5万元、1.93亿元和5.96亿元,2022年上半年,其收入为2.72亿元,同比增长55.43%,不及此前翻倍增长。

与收入增长相对的是净利润的下滑。2019年至2021年,多宁生物净利润分别为4017.2万元、2.78亿元和2.65亿元,其中2021年同比微降4.9%,2022年上半年,多宁生物净利润1880.1万元,同比降幅为16.01%。

钛媒体App制图;数据来源:招股书

需要说明的是,撇除公允价值变动等影响,多宁生物经调整,净利润在报告期内保持正增长。此外,2021年新冠疫情为多宁生物带来了生物反应器、耗材等增量收入,在疫情防控常态化后,增量变小,但2022年可比基数仍然较高,公司营收增速、净利润增速也会受到影响。

多宁生物有两大业务板块,分别是生物工艺解决方案和实验室产品及服务,前者指生物工艺解决方案所用的试剂、耗材及设备,占公司总收入比重超八成,后者包括为实验室研发提供的实验室产品、生物工艺解决方案及实验室研发相关服务。

招股书数据显示,2019年至2021年及2022年上半年,多宁生物来自生物工艺解决方案的收入分别为8059.3万元、1.68亿元、5.27亿元以及2.31亿元,占比分别高达80.8%、86.8%、88.5%和85.0%。

其中,又以试剂、耗材挑大梁,贡献了过半的收入。试剂及耗材主要包括细胞培养基、一次性产品、过滤器及层析填料。

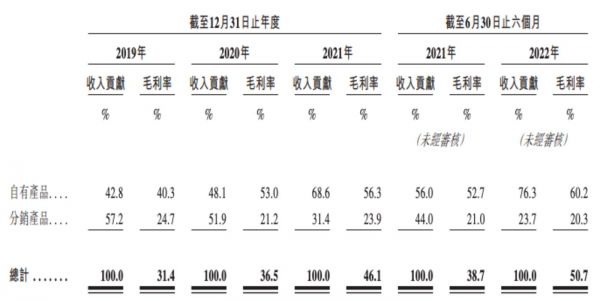

从商业模式看,2019年2022年上半年,多宁生物的自有产品销售收入占比持续提升,截至2022年6月30日达到76.3%,相比2019年提升了33.5个百分点,这也是其过往3年间通过并购扩充自有产品线的“战果”之一。

图源自招股书

自有产品毛利率较高,这也带动了公司整体毛利率的上升,从2019年的31.4%增至2022年H1的50.7%。

不过,从客户结构来看,多宁生物比较依赖大客户,尤其是药明生物。2019年至2021年,公司的客户数量分别为928家、1178家、1682家;同期,公司来自前50大主要客户的收入分别占销售总额约83.1%、84.4%、78.0%,2022年上半年占比为73.8%。以2021年为例,公司前50大客户贡献了近八成的收入,而剩下的1532家公司仅有两成左右。

具体来看,2019年至2021年及2022年H1,多宁生物来自前五大客户的收入分别约为4650万元、9780万元、2.38亿元及1.03亿元,占其同期总收入46.6%、50.6%、39.9%及37.8%。其中,药明生物是公司最大客户,公司对其销售额分别为1520万元、5330万元、1.25亿元及6870万元,分别占总收入的15.2%、27.6%、20.9%及25.3%。2022年上半年,多宁生物对药明生物的依赖度再次提高。对于大客户“依赖症”这一问题,截至发稿,多宁生物未对钛媒体App做出回应。

早在2017年,多宁生物就与药明生物及利穗科技(苏州)有限公司成立了“抗体生产原材料及装备国产化联盟”。药明生物于2019年和2020年两度参与其融资,截至最后实际可行日期,已经间接持有多宁生物17.4%的股份。对CXO龙头企业来说,参股产业链上游企业既是保障公司产能,也是提升其产业链话语权的重要方式。

此前,隐身于制药企业身后的CXO企业是医疗健康板块的宠儿。现在,埋在CXO产业链上游的生命科学公司又获市场关注。

近年来,生命科学上游的投融资逐渐走热,热能也传向了二级市场。据招商银行研究院数据,2002年至2019年,A股生命科学上游企业上市7家,2020年至今,已有16家生命科学上游企业上市,是过去18年的2倍。且不同于创新药行业过去一年多来上市即破发的局面,同期上市的生命科学上游企业中,首日行情涨多于跌。

目前来看,多宁生物虽然存在高商誉、增收不增利、依赖大客户等诸多弊病,但市场大环境铺就的上市路,依然平整许多。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

巨子生物递表港股,“网红”护肤品创造87.2%高毛利率丨IPO速递

三年完成6轮融资,因明生物的“花哨”管线有多吸金?丨IPO速递

乐普心泰三度递表港股,“拼装”业务能撑起未来增长吗?丨IPO速递

B2B医药电商“药师帮”递表港交所,三年累计亏损超20亿元丨IPO速递

药明康德遭遇机构“甩卖”,昔日黄金板块CXO为何被抛弃?丨科股宝

港股SPAC开闸首季,谁能玩转这场资本新游戏?丨科股头条

第四范式再递表:亏损逐年递增,三年多狂亏33亿

爱美客二度冲刺港交所,国内竞争加剧,海外战略提上日程丨IPO速递

烧钱搞研发:康方生物二度闯关港股IPO

毛利率高达80%,医用面膜“第一股”敷尔佳冲刺A股丨IPO速递

网址: CXO上游企业多宁生物递表港股,三年并购9公司撑大业务盘丨IPO速递 http://m.xishuta.com/zhidaoview27356.html