环科股份疑炫“财技”,或有“平滑利润”操作 | IPO速递

来源于视觉中国

近期,环科股份IPO进程显示“中止审查”,这已是今年以来的公司第二次遭遇“中止审查”的局面。两度“中止审查”背后,钛媒体APP注意到,公司固定资产减值准备波动异常,需警惕“平滑利润”等操作。

此外,曾将环科股份挽救于亏损边缘的“长安业务”,却在2021年5月份戛然中止,背后也与公司业绩钩稽颇深。就行业等相关问题,钛媒体APP多次联系公司并发函,截至发稿暂未获得回应。公司相关人士仅告诉钛媒体APP目前已恢复审查,公司正在准备相关材料。

固定资产减值准备“异常波动”

公开资料显示,环科股份主营业务为危险废物的收集、贮存、处置等,为工业企业等产废单位提供危废减量化、无害化处置服务,危废核心主业之外,公司通过募投项目布局建筑垃圾资源化利用,对城市拆除垃圾、装修垃圾进行收集、处置及循环利用。

结合公司固定资产增长情况来看,固定资产减值准备反向下滑存疑。截至2021年末,公司的固定资产减值准备1301.95万元,相较于2020年减值准备1303.73万元不增反降。

公司方面回应称:“公司2020年末及2021年末减值准备金额较大,主要系根据公司未来生产经营计划,结合设备后期保养及使用频率状况,于2020年对危废一期焚烧生产线计提了减值准备。”

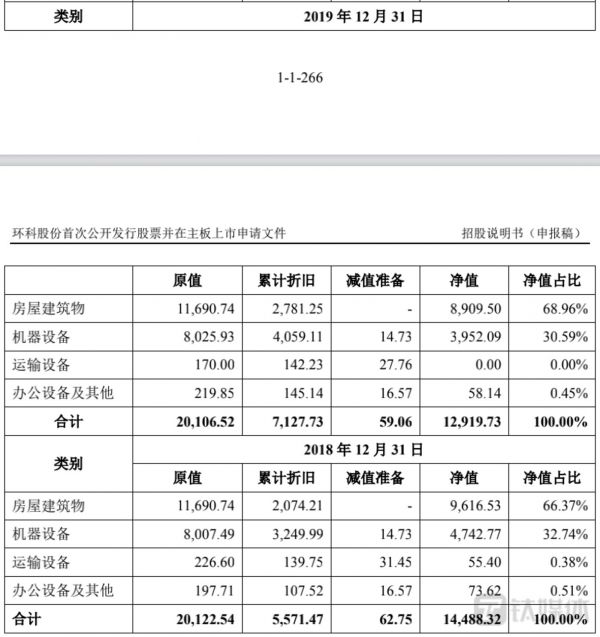

2018-2019年减值准备情况,来源于招股书

事实上,在2020年以前,公司的固定资产减值准备常年在两位数,2018年、2019年仅分别为62.75万元、59.06万元。

据中威正信于2021年5月出具的评估报告,截至2020年12月31日,危废一期焚烧生产线资产组的可回收价值为1699.00万元,评估减值1244.69万元,减值率为42.28%。但对于减值率如此高的原因等,公司尚未给予解释。

一位会计从业人士表示:“从业人员等通过计提资产减值准备和确认或有损失等形式,对资产负债表进行‘清洗’和‘消毒’,从而释放风险、减轻负担,为以后业绩提升预留空间或平滑利润的情形时有发生。”

此外,公司在固定资产增长的情况下,综合折旧率却反向下滑,值得警惕。截至2020年年末,公司资产原值合计4.25亿元,累计折旧9838.01万元,综合折旧率23.17%;截至2021年末,公司资产原值为6.62亿元,同比大增55.76%,累计折旧1.24亿元,综合折旧率为18.71%,下滑幅度较大。

钛媒体APP查询发现,公司2021年增加的2.12亿元固定资产,主要系“在建工程转固”,即危废处置中心三期项目转固,该在建工程的转固时间为2021年12月。

“长安业务”戛然终止,全面保障净利增势

从公司前五大客户来看,2019年、2020年成都市城市管理委员会均是公司第一大客户,两年销售金额分别为8373.32万元、7290.75万元,占据当期总营收的比例分别高达39.49%、26.12%,但到了2021年,销售额仅3122.64万元的利尔化学突然坐上了第一大客户的位置,而公司对成都市城市管理委员会销售额呈断崖式下滑,仅为2644.79万元,同比下滑63.72%。

公司前五大客户的变化,来源于招股书

原第一大客户销售额断崖式下滑,主要是因为公司经营长达四年的“长安业务”戛然而止。“长安业务”即“长安垃圾填埋场委托运营管理”,是公司与成都城市管理委员会间主要交易内容,2019年-2021年公长安垃圾填埋场受托运营管理业务收入占公司总营收的比例分别为40.10%、26.63%以及10.24%,也正是因为该业务加入后,公司才得以扭亏为盈。目前“长安业务”已于2021年5月份终止续约。

环科股份方面解释称,公司终止上述业务续约的原因在于,垃圾场填埋业务不符合公司主营的危废业务的发展方向。同时环科股份表示:“在持续巩固危废核心主业的基础上,公司通过募投项目布局建筑垃圾资源化利用,对城市拆除垃圾、装修垃圾进行收集、处置及循环利用,扩展新业绩增长点,增加公司营业收入,提升公司盈利水平。”

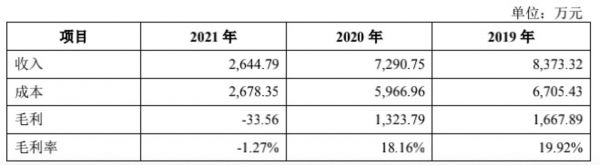

钛媒体APP注意到,“长安业务”戛然而止背后,与公司净利润增势息息相关。据招股说明书,长安业务毛利率下滑趋势明显,2019年-2021年其毛利率分别为19.92%、18.16%以及-1.27%,远低于公司对应期间综合毛利率35.02%、44.07%以及47.61%

长安业务近年来毛利率等核心财务指标走势,来源于招股书

也是随着“长安业务”的终止,公司营业成本得以下滑,公司净利润保持了稳增态势。2019年-2021年公司营业成本分别为1.38亿元、1.56亿元以及1.47亿元,2021年营业成本相较于2020年减少901.17万元。2019年-2021年归属于母公司所有者的净利润分别为5528.76万元、7054.13万元以及7783.46万元;扣非后净利润分别为3761.65万元、5890.18万元以及7133.63万元。

主业毛利下滑,危废行业处于“小散”阶段面临价格下行风险

从公司主营的危废业务毛利率走势来看,“长安业务”的终止颇有几分无奈。财务数据显示,2021年公司危废处置业务(不含飞灰处理业务)平均单价为3484.20元/吨,毛利率为50.96%;相较于公司2020年该业务的毛利率53.64%,呈下滑趋势。

行业来看,随着更多企业进入危废处置领域,我国危废处置产能大幅提升,危废处置价格面临下降压力,环科股份的毛利率也随之呈现下滑趋势。环科股份方面坦言,在其他因素保持不变的前提下,若公司危废处置业务平均单价下降10%,公司毛利率将下降5.45%,毛利率变动幅度为-10.70%,公司危废处置业务单价的变动对公司经营情况影响较大。

据钛媒体APP了解,我国危废行业存在区域性供需错配。据民生证券数据,工业危废产生量前五的省份依次是山东、内蒙古、江苏、四川以及浙江,分别占全国工业危废产生量的12.8%、7.4%、7.2、6.3%以及6.1%;处置排名前五的地区依次为山东、云南、江苏、内蒙古以及浙江,分别占据全国工业危废利用出质量的13.2%、11.6%、6.9%、6.3%提及6.1%。

环科股份研发费用,来源于招股书

而由于危废跨省转移审批手续较为复杂,且运输成本较高,大多数省份持保守态度,这也是环科股份“困囿于成都”的主要原因。同时行业还存在集中度较低,大部分企业技术、资金、研发能力较弱且处理资质单一等问题。以环科股份为例,公司核心技术人员仅三名,研发费用常年处于“开天窗”状态。

值得一提的是,环科股份拟向社会公开发行6666.67万股公司股票,本次发行募集资金主要用于建设四川省成都危险废物处置中心三期项目(10万方刚性填埋场工程)、成都市龙泉驿区150万吨/年建筑废弃物资源一体化示范项目和综合研发中心项目。(本文首发钛媒体APP,作者 | 张海霞)

相关推荐

环科股份疑炫“财技”,或有“平滑利润”操作 | IPO速递

营收利润双增,一单多赚3分钱,中通业绩大逆转|看财报

苏宁易购难掩颓势:财技腾挪背后主业萎缩

科拓股份再闯创业板:不断让利、应收账款高企、内控有效性存疑|IPO速递

9点1氪 | 中国社保基金或将投资蚂蚁集团IPO;恒大汽车拟在科创板上市;苹果暂缓Facebook等平台应用支付三成苹果税

亚科股份临门一脚“叫停”IPO,5.4亿A股梦落空?

黄红云被讨23亿“离婚费”坐实,金科股份“分家”越闹越大

8月IPO市场报告:全球市场规模同比环比双下降,港股IPO仅获一单

求购得物、小红书、SHEIN股份;转让大疆、速递物流头部公司股份|资情留言板第12期

新浪私有化,曹国伟的“财技”新征程

网址: 环科股份疑炫“财技”,或有“平滑利润”操作 | IPO速递 http://m.xishuta.com/zhidaoview27301.html