苏宁易购难掩颓势:财技腾挪背后主业萎缩

编者按:本文来自微信公众号“大摩财经”(ID:damofinance),作者:舒克,36氪经授权发布。

一脚踏入电商这个竞争激烈的赛道后,苏宁比拼的对手从国美和五星电器等电器零售商变成了阿里京东这样的互联网大鳄。在电商这潭暗流涌动的池水中挣扎,已进入而立之年的苏宁正变得日益艰难。

而立之年的苏宁,业绩表现不如人意。

10月30日,苏宁易购(002024.SZ)交出了今年前三季度成绩单。数据显示,苏宁易购今年前三季度实现收入1808.62亿元,同比下滑10.02%;净利润5.47亿元,同比下滑95.4%。

苏宁易购表示,净利出现同比下滑主要受上年同期苏宁小店、苏宁金服出表带来当期投资收益影响,扣除非经常性损益后,今年前三季度净利润同比增长75.7%。

但这并不能掩盖苏宁易购的主营业务的持续下滑。自2017年以来,苏宁易购经营活动产生的现金流量净额均处于负值状态。数据显示,2017年到今年前三季度,这一指标分别为-66.05亿元、-138.74亿元、-178.65亿元以及-24.29亿元。

自2013年由苏宁电器更名为苏宁云商后,苏宁易购就确立了打造“店商+电商+零售服务商”模式,提供全场景消费服务,并且以京东作为对标对象,重点运营自营业务。

2018年凭借自营商品发力,苏宁易购当年线上平台收入首次进入“两千亿元俱乐部”。但随着互联网人口红利见顶,电商竞争白热化,苏宁易购的高增长很快下滑。作为支柱的自营商品上年度同比增幅仅有5.77%,今年上半年增幅再次下降到2.47%。

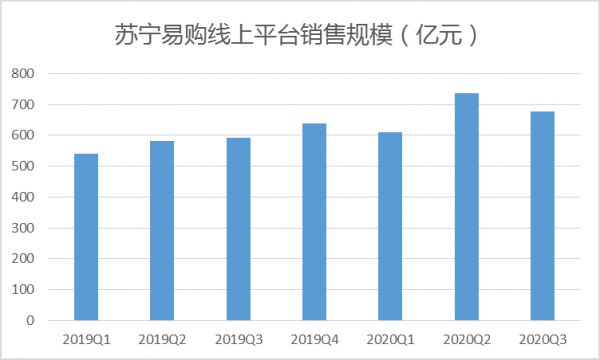

事实上,苏宁易购近年的全员线上转型并不顺利。2019年起,苏宁易购线上平台各季度交易规模分别为541.24亿元、580.26亿元、592.87亿元、637.16亿元、610.4亿元、737.56亿元和677.56亿元。今年已经两次出现环比下滑,似乎已经触碰到增长天花板。

苏宁易购的线上业务上也曾尝试新打法。拼多多为拼购电商和下沉市场打出一条路后,苏宁易购随即上线乐拼购、苏宁特卖等产品,前者随后被升级为苏宁拼购,而苏宁特卖在苏宁易购APP中已经找不到入口。

在号称直播元年的2016年,苏宁易购上线直播功能,最开始只是配合扶贫项目进行,通过直播来培养县乡电商人才,随后扩展到扶贫销售、门店直播、直播带货等。九月底,苏宁直播基地“趣逛逛”正式运营,将线上直播升级到“直播代逛”模式,号称物流上能做到3公里1小时送达。

不过拼购、直播等方式究竟为苏宁易购带来多少收入,财报中从未透露。

与此同时,苏宁易购的线下新尝试也不尽人意。2016年,苏宁易购首次在大本营南京试行了专注社区便利的苏宁小店。虽然苏宁小店一度发展超过5000家,但仍无法打开亏损局面,2019年六月被苏宁易购剥离出上市公司体系。

受疫情影响,今年前三季度苏宁易购线下销售规模仅有911.89亿元,相比去年同期下滑12.7%。

事实上,随着苏宁小店被剥离出上市公司,苏宁易购的线下扩张除了收购的万达广场和家乐福就只剩加盟店了。

苏宁易购曾试图借新零售的风口夺回失地。2016年开始加强对加盟、授权店梳理,2017年起开始在低线城市推行加盟店。如今,加盟店已经是苏宁易购线下扩张最主要的渠道。数据显示,苏宁零售云前三季度新开门店2432家,关闭430家,总数已经达到6588家。

不过加盟给苏宁易购带来的整体收入仍然较少。中报显示,今年上半年收入上年度递延加盟费666.9万,新增486.6万减少392.1万,合计收入761.4万。

推进加盟的同时,苏宁易购的自营门店缩水严重。今年苏宁易购关闭了966家自营门店,截至三季末,算上苏宁易购广场和家乐福、红孩子等自营门店仅有2697家,已经少于2017年年中数据。

主营业务的低迷让苏宁易购长期处于扣非亏损中。数据显示,2014年到今年前三季度,苏宁易购累计扣非亏损达到109.9亿元,但在此期间苏宁易购一直维持了归母净利润正值。填补高达百亿元的资金窟窿,还能让财报看起来“真漂亮”,苏宁易购实际靠得是财技掩盖下的资本腾挪。

资本腾挪术

过去六年多,苏宁易购一直通过变卖旗下资产实现账面上的利润转正。

2014年,苏宁易购卖了11家门店,实现营业外收入24.75亿元;2015年,苏宁易购再次出售14家门店和PPTV,获得营业外收入和投资收益分别为13.88亿元和14.47亿元;2016年,苏宁易购通过出售北京京朝子公司,实现13.04亿元投资收益,并且通过出售六处仓储物业,实现营业外收入5.1亿元;2017年,出售阿里巴巴股票,获得投资收益41亿元;2018年,继续清仓阿里巴巴股票,实现投资收益113亿元;2019年,通过剥离苏宁小店和苏宁金服增资扩股,获得超过180亿元收入。

苏宁易购这些业务的接盘方大部分为苏宁电器或张近东父子的关联公司。资产从上市公司倒到张家父子手中,给上市公司一个更“好看”的财务报表,体现了张近东老辣的财技。

而且,苏宁易购的财技腾挪还在持续。今年上半年,苏宁易购通过投资基金并购五家物流公司带来了9.39亿元投资收益,三季度通过出售理财产品将投资收益提高至21.89亿元。

今年八月,苏宁易购公告将孙公司安庆苏宁悦城置业出让给苏宁置业,交易对价6.28亿元。接盘方苏宁置业由苏宁电器持股6.25%,张近东、张康阳父子持股93.5%。这笔交易目前还没有完成工商变更,但可以肯定的是,张氏父子无疑将会再为苏宁易购的财报填上一笔好看的数字。

通过财技手段拿出“看起来很美”的财报,但投资者并不买账。

2015年,苏宁易购曾发布一项员工持股计划。公告显示,二期员工持股计划认购公司2015年非公开发行股份约6592万股,占公司发行后总股本的比例为0.71%,锁定期12个月,存续期48个月。但几年过去了,参与这部分持股计划的员工并未出售这部分股票,并在今年进行了存续期展期。

究其原因,无非是苏宁易购的股价不给力。当时员工持股计划的认购价格为15.17元,但苏宁易购股价早已回落,除少见冲高外,多年来几乎一直在9-10元左右徘徊。11月5日收盘,苏宁易购报9.89元,目前市值921亿元。

以市盈率来看,苏宁易购静态市盈率为9.36,虽然好于老对手国美,但以电商平台为对手来看,美股阿里巴巴和港股阿里巴巴市盈率分别为35.58和39.09;京东和京东集团市盈率分别为76.22和82.43,均与苏宁易购差距明显。

为提振股价,苏宁易购从2018年起一直在进行股份回购,且不断加码。数据显示,2018年、2019年,苏宁易购分别为回购股份支付1.45亿元和9.99亿元。而从去年11月开始的股份回购今年八月已经完成,累计金额达到10.1亿元。

财务压力

眼花缭乱的财技虽然给苏宁易购带来正向的利润表现,但长期的投资买卖也给其带来了庞大的债务压力。

截至今年三季末,苏宁易购总资产为2211.93亿元,总负债1361.4亿元,净资产850.53亿元,资产负债率61.55%。

苏宁易购主要以流动负债为主,流动负债占总负债比为81%。其中,短期借款达到280.97亿元,相比上年末增48.2%,同时面临46.16亿元一年内到期的非流动负债,已经超过苏宁易购在手现金。

虽然苏宁易购截至六月末还有241亿元银行授信未动用,短期偿债压力不大。但是高企的债务仍持续拖累苏宁的财务表现。今年前三季度其财务费用为24.15亿元,已经超过去年全年规模,对利润形成较大侵蚀。

而且,苏宁易购正面临着更为严峻的外部融资环境。今年以来苏宁易购筹资流入资金明显减少,在偿还大量负债后其筹资性现金流已由净流入转为净流出,净额为-30.13亿元。

强敌环伺

除了要面对自身的盈利焦虑和财务压力,苏宁还要面对新老对手的夹击。

二度上市的京东已经将攻势打入苏宁的传统优势区。今年七月,京东再度拿下五星电器54%股权,将这家曾经与苏宁、国美共同战斗过的老牌电器销售企业全部纳入囊中,在刘强东的计划里,要在“线下再造一个京东家电”。

此外,苏宁的老对手国美正在卷土重来。今年五月,京东宣布战略投资国美,认购1亿元美元国美境外可转债。与京东同样抱团国美的还有同为腾讯系的拼多多,后者在今年四月认购国美2亿元美元可转债,同时宣布已与国美达成深度战略合作,国美零售全量商品将上架拼多多。

重拾旧山河的黄光裕还拉来了前百度高级副总裁向海龙担任线上平台公司CEO,通过“门店”频道将线下门店搬到线上,更与央媒合作直播带货,“线上”、“服务”已经成为国美新的关键词,而这些正是苏宁近年来一直在发力的业务。

主营业务疲软、资金压力加大、强敌抢食苏宁基本盘业务,苏宁易购最新一期财报发布后,已经有机构对其调低目标价。

靠变卖资产维持账面利润的财技不具有持续性,今年三个季度已经过去,苏宁易购的归母净利仍大幅低于去年同期。如今距离年底还有不到两个月,最后这段时间里,苏宁该如何撑过去?

相关推荐

苏宁易购难掩颓势:财技腾挪背后主业萎缩

苏宁的债务忧虑

苏宁易购:全国第5000家苏宁小店开业

苏宁金服完成百亿融资 苏宁易购将获投资收益158亿

苏宁易购Q1财报:营收622亿元 同比增长25.44%

苏宁818战报:苏宁易购全业态体验5G人数超200万

苏宁易购:预计今年上半年净亏损1.4亿-2.4亿元

苏宁易购818战报:互联网销售同比增长107%

苏宁易购范春燕:苏宁正建直播基地 希望所有人都做主播

苏宁金服完成百亿元C轮融资,不再纳入苏宁易购合并报表

网址: 苏宁易购难掩颓势:财技腾挪背后主业萎缩 http://m.xishuta.com/zhidaoview14499.html