新三板首家千亿市值到寂寂无名,九鼎经历了什么

图片来源@视觉中国

文|融资中国

江湖上好久没有九鼎的消息了,近日九鼎发布了半年业绩预告报喜,笔者在跟朋友说起此事的时候,他下意识问到,九鼎还活着呢?

笔者第一次知道九鼎是在2017年毕业招聘会上,虽然笔者对九鼎知之甚少,但那时候昆吾九鼎的大名在北京的高校圈里还是有着不错的影响力,犹记得当时九鼎招聘台前的长长的队伍,可是走入职场没两年呢,红杉、高瓴、启明等美元基金成为创投圈炙手可热的明星机构,深创投、同创伟业、达晨财智这些曾和九鼎齐名的机构也依然活跃在创投圈,而九鼎却早已没有了当年的影响力,翻开九鼎的资料发现,2015年借壳上市后再没有券商给九鼎写过研报,这也侧面反映了,九鼎已经没落。虽然市场见多了企业的起起伏伏,但雁过留痕,大家还是会好奇九鼎这些年经历了什么。

不再投资的九鼎投资

7月15日,九鼎发布了半年业绩预告,预计2022年半年度实现净利润0.91-1.09亿元,与上年同期相比,将增加0.48-0.66亿万元,同比将增长110%到152%。预计扣非净利润0.92-1.08亿元,与上年同期相比,将增加0.51-0.67亿元,同比将增长122%到161%。

对于业绩增长,九鼎解释道,2022年半年度公司业绩预增的主要原因系公司私募股权投资管理业务在管基金当期项目退出数量和项目投资收益率较上年同期增加导致公司收取的管理报酬收入增加,以及公司自有资金投资的金融资产变现导致投资收益增加,同时本期借款规模减少导致财务费用较上年同期减少综合影响所致。

就是说,今年上半年的业绩增加主要来自于退出了更多以往投资项目,并从退出项目上获得的收入。

翻开九鼎的财报可以发现,自2015年九鼎借壳“中江地产”上市以来,九鼎的收入主要有两部分构成,商品房销售和私募投资管理收入,在此笔者仅统计了九鼎私募投资管理收入。2016年以来,九鼎私募投资管理收入逐年下滑,从2016年的12.55亿的巅峰已经下滑至2021年的1.83亿。

根据清科研究数据显示,2020年以来,九鼎已经连续三年没有投资任何项目了,IT桔子的数据也没有九鼎2020年以来的投资项目记录,但笔者在鲸准上查到的九鼎投资项目信息显示,2020-2022年,九鼎分别投资了4个、1个、2个项目,投资金额均未披露。

笔者就2020年以来的投资情况向九鼎的投资者关系部进行求证,截至发稿并未得到回应。

有意思的是2020年有项目“碰瓷”九鼎,被九鼎“打脸”。

2020年,有一家名为宙斯在线科技的区块链气象平台,在官网显示的战略合作伙伴中,包括了九鼎资本、维京资本、英诺天使基金、恒兴资本等,当时在天眼查上还可以查到宙斯在线共获两轮融资,包括7月2日获九鼎投资、优炫软件战略融资及7月16日获安策资本战略融资,投资金额均未披露。

7月22日,九鼎投资发布声明称,经查明其从未对宙斯在线科技及其产品进行投资,亦没有任何形式的合作。

所以,我们有理由相信,鲸准上提到的几个投资项目也有“碰瓷”九鼎之嫌。

不过笔者并未放弃,经过对九鼎年报的一番查阅,笔者发现,这2020年、2021年仍有少数项目的投资,其中2019年年报显示,公司历史管理的基金累计投资项目数量359家,2020年365家,2021年366家,这也就意味着九鼎在2020年、2021年分别投资6个、1个项目。

投资金额更是呈腰斩式下滑。2019年-2022年上半年年,九鼎管理的股权基金新增实缴规模分别为8.21亿、2.60亿、1.46亿、0.04亿,新增投资分别为7.36亿、3.19亿、0.76亿、0.03亿。

IT桔子的数据也可以发现,与2016年以前的疯狂投资相比,九鼎已经不愿意投资了。

“退退退”成为九鼎的重头戏

投资出手越来越少,退出项目却越来越多,九鼎走上了“退退退”之路。

九鼎年报显示,2019年共退出44个项目,其中上市减持13家,挂牌减持/转让退出8家,其他转让/回购退出23家;2020年中共有42个项目完全退出,其中上市减持退出8家,挂牌减持/转让退出5家,其他转让/回购退出29家;2021年共有15家实现完全退出,其中上市减持退出4家,挂牌减持/转让退出5家,回购及其他退出6家。2022年上半年,完全退出项目12个,包括万邦德、蓝天燃气、泰禾化工等。

截至2021年12月31日,九鼎完全退出项目204家,占累计投资项目总量的55.74%。自2019年以来,九鼎共计退出113个项目,短短三年半的时间,九鼎的退出项目便超过了2019年以前退出的项目总和,然而继续退出的趋势并未改变。

累计已完全退出项目的全部投资本金179.72亿元,(收回金额441.44亿元,综合IRR为24.66%),已上市及新三板挂牌但尚未完全退出的项目投资本金28.37亿元,这两项投资本金占累计投资规模336.18亿元的61.68%。

然而,疯狂的退出并未给九鼎带来太高的回报,2019-2021年退出项目的IRR分别为29.60%、26.89%、24.66%,持续下滑的收益率也宣告了九鼎投资模式“恰饭”越来越难。

九鼎模式

没有九鼎的时代,只有时代的九鼎。

回顾九鼎的历史会发现,九鼎的兴衰都有着明显的时代印记,这首先体现在九鼎的创始人身上。

九鼎的灵魂人物吴刚一步步打怪升级的过程是那个年代十分典型的草根逆袭路径。他1977年出生于四川的普通农村家庭,和许多农村家庭的孩子一样,想出人头地唯有读书一条路。相比凤毛麟角的大学生,中专是当时农村人最优先的选择,即便是中专,其难度也不亚于今天的211高校,吴刚便是通过中专这条路走出农村。

吴刚在中专读书的时候除了学习中专的课程,还参加了高等教育自学考试,中专毕业便拿到了自考的专科和本科学位。

中专毕业后,吴刚的第一份工作是在一个水泥厂当会计,后来考上西南财大研究生,读研期间,考完注册会计师、律师证以及注册评估师等证书。

如果说中专是吴刚离开农村的跳板,读研便是此后其叱咤金融圈的敲门砖。

研究生毕业后,吴刚在闽发证券做了一年多的投行工作,后考入证监会。在证监会工作5年,之后成为证监会最年轻的处长。吴刚个人素质可见一斑。

证监会的这段工作经历在九鼎今后的发展中起了至关重要的作用。

2007年,吴刚下海创办九鼎。

2004年,深圳中小板推出,PE机构看到希望;2006年,《新合伙企业法》通过,该法的实施使得国际PE基金普遍采用的有限合伙组织形式得以实现,大力推动了PE行业的发展。同年同洲电子上市,是本土PE机构投资成功的首个案例,标志着本土投资机构的崛起。

2007年这个时间点创立九鼎可以说是正当其时。

在市场还是蓝海的时候,模仿别人的路是正常的选择。成立之后,九鼎选择了和当时市场上PE机构类似的业务模式,主要目标定位于成熟期的企业,更确切的说法,就是Pre-IPO的企业。

在早期九鼎制作的私募基金的产品说明书当中,对于投资标准明确提出包括“有明确上市意愿、无重大上市障碍”,并对企业发展阶段做出了“成熟”的定义。

这种业务定位,九鼎追求的其实就是一种政策套利。私募股权基金开展投资,本来是享受来自企业高速发展、盈利改善带来的企业成长的溢价,但在国内特殊的资本市场政策下给私募股权基金带来了不一样的收益。

上市审核制度下,市场化的定价机制与非市场化的定价机制的二元结构使得A股上市公司上市后鲜少破发,连续数日涨停的常有的现象,丰厚的流动溢价,给私募股权基金带来暴利机会。

九鼎瞄准这类业务得益于吴刚的两段工作经历。吴刚券商投行工作经验让其对企业上市运作的操作非常熟悉。证监会的工作经验让其深谙上市监管和与审核。

与PE投资所需要的行业研究能力、公司研究能力、尽职调查能力等复杂而专业的能力相比,九鼎Pre-IPO的业务所需要的能力就相对简单了,理解上市条件,然后根据上市条件去市场上找项目即可,标准化的情况下,九鼎得到了打造规模化的“私募工厂”好机会。

标准已经定下,剩下的就是地毯式寻找项目了,九鼎模式应运而生,即组建团队,借助券商、会计事务所、律师事务所、各地证监局与金融办等与企业上市相关的机构作为获取项目渠道,大规模的覆盖有上市潜质的目标企业,在九鼎内部称之为“扫街”。

根据公众号结构化金融的报道,从2007年成立到2013年的这6年时间里,九鼎员工数量超过300人,总共募集了264亿元的巨额资金,投入项目高达209个,涉足消费、服务、医药、农业、材料、装备、新兴、矿业多个行业。2015年借壳上市后,九鼎的员工规模达到561人,扣除中江地产留下的67人,九鼎也有将近500人。

截至目前,九鼎投资仍有员工297人,这样的员工规模,在整个创投圈都不多见,何况巅峰时的500号人。

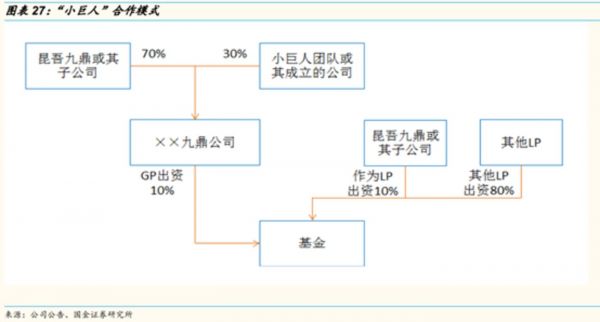

为了覆盖足够多的目标企业,除了“堆人”,2014年7月九鼎还开始实施“小巨人”计划。所谓“小巨人”计划,就是由九鼎和专业人士共同出资设立投资管理机构,开展某一细分领域的投资管理业务。通过九鼎的资源支持,帮助小巨人成长并拓展九鼎新的业务领域。

短短几年时间,带有“九鼎”字样的投资管理公司在全国各地设立起来,根据choice数据显示,九鼎控股或参股的子公司数量达70多家。

九鼎在2010年收割了第一波胜利果实,九鼎模式也得到了验证。2010年,伴随着首批28家创业板上市企业限售股的解禁。九鼎投资的吉峰农机与金亚科技获利近25倍,这让九鼎在PE界声名鹊起,资金也源源不断涌入九鼎。

2009年和2010年恰是煤炭行业最辉煌的时候,诞生了不少煤老板,不少煤老板都成了九鼎的LP。那时候九鼎平均每三个月会发起一只新基金的募集。九鼎单只基金的规模小则5亿-6亿元,大的则超过10亿元。募资速度即便是放在现在也让不少机构羡慕不已。

2013年A股IPO暂停,上市退出渠道严重受阻,VC/PE行业洗牌,PE机构开始重视专业化投资和投后管理工作,逐渐回归投资本质。这也预示着九鼎Pre-IPO的投资定位将要走到尽头,这一年也成为九鼎私募股权投资由盛转衰的转折点。

2014年九鼎集团挂牌新三板,2015年九鼎“借壳”登陆主板,九鼎开始向高盛式金控集团发展,经历了2015年后的“买买买”和2018年后的“卖卖卖”后,逐渐失去了市场的目光。

与九鼎同一模式下的另一个巨头中科招商也有着和九鼎类似的命运。

随着注册制改革,市场上的游戏规则已经变了,而以九鼎为代表的那一代PE机构养成了政策套利,赚快钱的思路,从基因和企业文化上都带有这种印记,路径依赖下,被时代抛弃是必然结果。

相关推荐

新三板首家千亿市值到寂寂无名,九鼎经历了什么

市场要闻 | 九鼎集团董事长吴刚遭立案调查,涉嫌违反基金法规

中国首家千亿市值芯片公司的浮与沉

首家“新三板+H+A”公司诞生:君实生物四年亏超19亿,PD-1产品面临白热化竞争

天图投资IPO,20岁老牌VC图谋“新三板+H股”

新三板的“镰刀们”发现自己成了韭菜

市值大起小落,Spotify过去一年经历了什么?

从千亿人民币到千亿美元,医药企业市值飞升之路怎么走?

新三板精选层正式开闸,已有3家教育公司备战“小IPO”

首家千亿市值物管企业诞生后,腾讯、红杉资本也瞄上了这块“肥肉”

网址: 新三板首家千亿市值到寂寂无名,九鼎经历了什么 http://m.xishuta.com/zhidaoview26501.html