美股何时到底部?

图片来源@视觉中国

文 | 老铁

美股貌似又走在了一个岔路口,在美联储兜底“信念”之下,市场又将美股的拐点押在了经济衰退之上,换言之,如果经济衰退,美联储就要继续做好“最后放贷人”,货币政策就要由鹰转鸽,随后杠杆率继续飙高,资本市场就又要迎来一新一轮狂欢,抑或是说是对此前高通胀压力下市场极度消极情绪的稀释。

这与传统的基本面反馈资本价格理论有较大不同,需要说明的是,长期来看宏观经济以及微观企业的信息会不断通过EPS,P/E等指标反馈在价格端,但短期内市场价格多取决于杠杆率,如2020年疫情之后美国实体经济受到巨大冲击,但资产价格却因为极度宽松的货币政策而一路走高。因此,无论是用股价去评判经济基本面抑或是由良好的基本面去倒退要有一个好的资本价格,短期内都是不可取的。

在上述分析框架之下,我们重点研究:

其一,美国实体经济究竟处于怎样的状态,是否需要美联储调整货币政策;

其二,接下来美股市场的大致轨迹当如何理解。

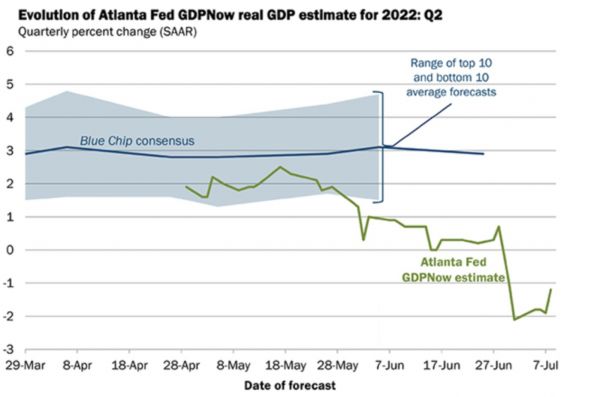

亚特兰大储备银行的GDPNow指标每10天公布一次当季GDP的预期,乃是业内比较看重经济增长预测指标。

进入五月份之后,GDPNow对美国经济的增速的预测就急转直下,在负增长的道路上一路狂奔,这也与市场对经济前景悲观情绪相契合。

不过值得注意的是,7月8日美国非农就业数据公布之后,机构还是上调了经济增长预期,当季GDP增速由-1.9%升至-1.2%。

美国6月非农就业人数增加37.2万人,预估为26.8万人,前值为39万人,关于该数据的解读不同人基于不同立场有不同的认识。作为美联储两大主要工作,抗通胀和稳就业一直有互相干扰的关系,如在加息打击通胀进程中,又生怕会带来实体投资意愿的降低,直接伤害就业,所以在进入6月下旬之后,随着宏观基本面负面情绪的扩散,市面上的美联储兜底思维陡增,认为在实体经济承压的背景之下,美联储会放慢加息和缩表步伐,其后美股相对平稳,熊市见底的声音泛起。

为客观评判美国货币政策真正走势,就需要相对客观去判断经济基本面的走势。

本文重点从供需两端入手分析。

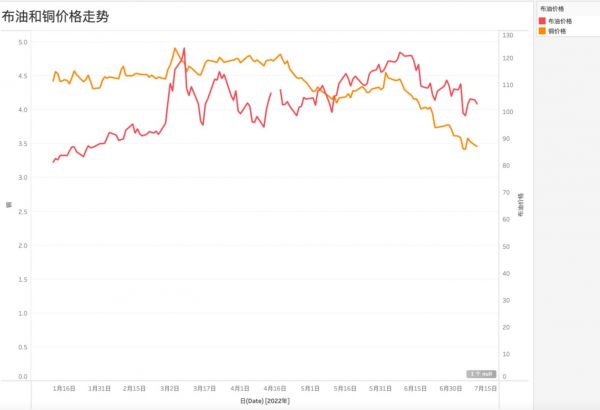

对一个经济体的分析,供给主要来自实体制造业和服务行业,其供给水平便可通过相关因素价格走势进行判断。

在全球大放水和俄乌战争双重因素下,全球资产价格出现了一轮暴涨,彼时学界普遍认为全球供应链的紊乱与美国经济恢复撞期,资产价格将居高不下,也就意味着美国将要持续面临通胀问题。

进入6月之后,大宗商品价格开始急转直下,上述逻辑就出现了逆转。尤其是布油价格,在俄乌战争尚未停止,中东地区石油产能也尚未扩张之时,油价出现了大幅下跌,回到了100美金上下一桶。

将布油与铜的价格放置一起进行对比,主要在于证明一个基本事实:美国实体经济有了明显的下行征兆。产能扩张速度减缓,原材料需求减弱,价格下行。

除此之外,我们也对比了其他大宗商品(如铝,钢铁,二氧化硅等等),大致都呈上述趋势,这也再次验证了美国经济体内确实面临着严峻的收缩压力。

再看需求端。

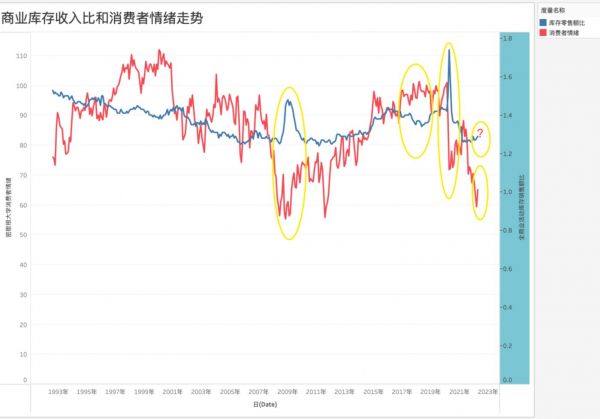

我们引入了密歇根大学的消费者情绪和美国商业活动库存占营收比两组数据进行对比,在上图中我们标注了过去十余年内关键节点上两组数据的走势情况,如2008年,2018年,2020年,两组数据都呈现了明显的负相关性,也就是消费者情绪低沉,库存占比陡然上升,消费者情绪高涨,库存压力缓解,2022年之后,消费者情绪一路下滑,与此相伴的是库存占营收比仍然保持了比较稳定的态势。

我们需要做的是,根据上图我们去预测2022下半年的库存走势情况?

其一,库存占营收比之所以落后于消费者很重要原因来自防疫政策下的应激性政策,如发放现金补贴,低利率的货币环境,都使得在消费者情绪不高的情况下,社会整体仍然保持着“纸面繁荣”;

其二,随着宽松货币政和高福利政策的退出,使得上述优势会逐渐退出,简而言之,随着货币政策的收紧,加之前文所述供给端衰退迹象的日渐明朗(实体经济下行,失业率承压,最后反馈居民家庭储蓄,并收紧消费),库存的压力会逐渐显现,也就是说美国经济极有可能会逐渐进入需求收紧的局面。

当我们总结出此观点之后,也着实令我们大吃一惊,毕竟当下美国抗击高通胀仍然是工作的重中之重,如果需求收缩,那么通胀的支撑点就不复存在(供不应求)。这又当如何理解呢?

从经济学的基本理论进行分析,富人的消费边际效应要低于穷人,我们亦知道在一个低息环境中富人可以获得极为丰厚的资产溢价能力,从历史经验可以看到每每超低货币政策实施,基尼系数都会随之提高,这也就会抑制总需求。

换句话说,宽松的货币政策短期内虽然会提高总需求,但若拉长时间,最终该政策指向的乃是总需求收缩。

简单对美国经济环境进行梳理之后,可以做如下总结:

其一,美国的经济确实存在较为严峻的下行压力,且多种指标呈现的周期会呈现时间差(如就业和大宗商品表现有错位),也就会对市场评判标准带来一定的扰动,在多种错综复杂的因素之下,看空和看多都有了理论依据;

其二,我们大胆假设,美国经济在下半年会引来一轮收缩,对于货币政策,7月美联储仍然会以鹰派为主(不排除继续加息75个基点),9月之后如果上述结论为真,届时若失业率开始受宏观经济不振而下行,美联储大概率就会趋于鸽派。

接下来我们继续讨论美国资本市场的走势问题,如开篇所言,资本市场更受货币政策影响(杠杆率影响资本定价),与基本面背道而驰乃是常有之事。

为抗击通胀,2022年3月开始美联储开始进入加息周期,且进行数十年未使用的一次加息75个基点的超强力度,使美股开始出现剧烈下行。

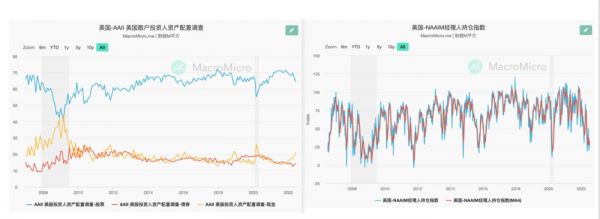

这对投资者造成了哪些影响呢?

上图为美国散户资产配置情况和NAAIM经理人持仓指数,可以明显看到2022年之后无论是散户抑或是机构经理人其风险偏好都发生了明显的变化,如散户的现金持有量开始上升,股票占比明显下降(抛售迹象极为明显),经理人的指数已经接近2020年熔断水平。

在此风险偏好之下,加之美联储亦仍然加息周期之内,短期之内市场杠杆率下降,资金成本上升,都会压缩企业的估值,也就是说就目前情况而言,美股仍不能轻言底部。

那么在当下的市场环境下,哪些行业股票是需要更为小心的呢?

在此引入一个最基础的公式P/E=1/(R-G)(P/E为市盈率,R为资金成本,G为增速)。在一个低息环境下,市盈率的泡沫不断吹起,为企业注入一个乐观的增速G,加之R又在下行周期内,这就使得P/E可以接近无穷大。但在一个加息环境中,上述逻辑亦随之被打破,在总需求收缩之下证实过往对G的预估过于乐观,且R又在明显的上升态势之中,分母变大,而P/E可能陷入指数级的下跌。

上述公式亦可认为是价值股和成长股切换的理论基础,简而言之,加息周期内我们要尤其注意且警惕以往不断渲染成长性的公司,如美股中的奈飞,facebook,特斯拉,中概股的B站等等,而对于成长性稳定(G稳定,则分母受R增加的冲击相对较小)的公司,则可以在低市净率中寻找合适的投资标的。

如上在现实的A股中也能找到相关线索,5月末之后国家重新启动宽松货币政策,金融系统流动性增强,也就迎来了6月成长股的一轮飙升(如新能源汽车,电池等)。下半年在汇率的压力之下(美联储的加息周期),我国货币政策回归常态是迟早之事,R就处在上升的潜力之上,这些企业如果增速未实现预期,就极有可能迎来估值的一轮压缩。

我本人在过去一直坚持此观点,成长股和价值股的起承转合非企业经营问题,而是市场的偏好所致,从基本面中往往难以找寻股价下跌的原因,甚至经营质量越来越好,但股价仍然收缩,此非管理曾问题,而是市场偏好改变了。

最后总结本文:

其一,美国经济的下行,会使市场的美联储兜底的信息更为强烈,也就是当宏观经济变差,对资本市场反而是好消息,美联储宽松的预期增加,杠杆率提升利好股市;

其二,按此逻辑分析,一旦美国经济衰退的路径形成,资本市场的底才真正形成,如今仍是多方指标互相验证确定信号的时间,不宜轻言底部;

其三,当前进程中,成长股的快速收缩仍然会是主基调,对于一切以“成长性”著称的公司都应当小小,9月之后如果美联储开始展示鸽派,则是偏好改变的开始;

其四,市场瞬息万变,不奢求驾驭,只求接近市场。(本文首发钛媒体APP)

相关推荐

美股何时到底部?

美股处于历史第三高估区域,美股真的要崩盘了吗?

加密货币寒冬来临:底部未现,多类公司股价被“拖下水”

股市底部,应该买什么?

美股终于变成了“A股”

美股现在真到悬崖边了吗?

营收增长乏力、亏损连连,人造肉第一股Beyond Meat何时出坑?

美股继续反弹 道指涨超400点 苹果涨近3%

北向资金净流出趋缓,核心资产行情何时回归?

美团另外的2.6亿用户何时注册?

网址: 美股何时到底部? http://m.xishuta.com/zhidaoview26154.html