Zoom交出成绩单:企业客户难撬动,一年股价跌去84% | 看财报

近两年视频会议已经成为人们工作生活中常见的场景,而在疫情发生前,视频会议还是一个非核心的企业协作方式。在此之前,传统的视频会议设备昂贵且复杂,购买和使用成本颇高。而今,视频会议随时随地都可拉起,用户对视频会议更熟悉,同时基于企业数字化进程对这一沟通方式也有更多要求。

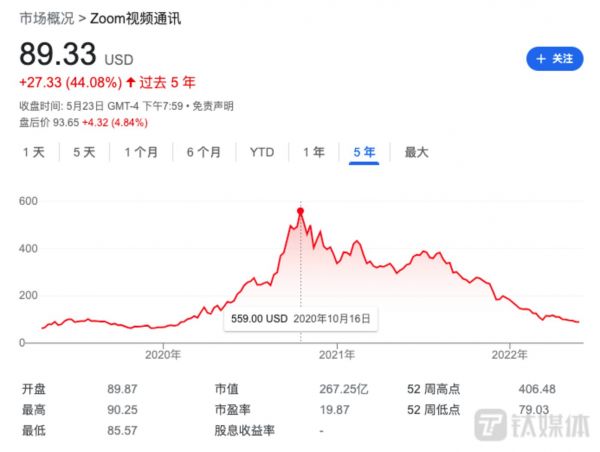

换个角度看。不比从前一年,Zoom的股价表现已经明显逊于往常。据钛媒体观察,2020年10月,Zoom美股股价最高为559美元,2021年7月跌至400美元之后,就开始一路走跌,到如今已经回落到疫情之前的水平,以2022年5月24日收盘的89美元为例,相比最高位跌去了近84%。而我们往往看到的北美上市公司,如微软、亚马逊、Salesforce等,其市值表现曾一路看涨。

股价回落或许也反映出,至少在投机者的眼光中,Zoom本身以及所代表的云视频会议市场还面临提升瓶颈。

Zoom交出成绩单

5月24日,Zoom公布了2022 年4月30日的2023财年第一季度财报。财报数据显示:

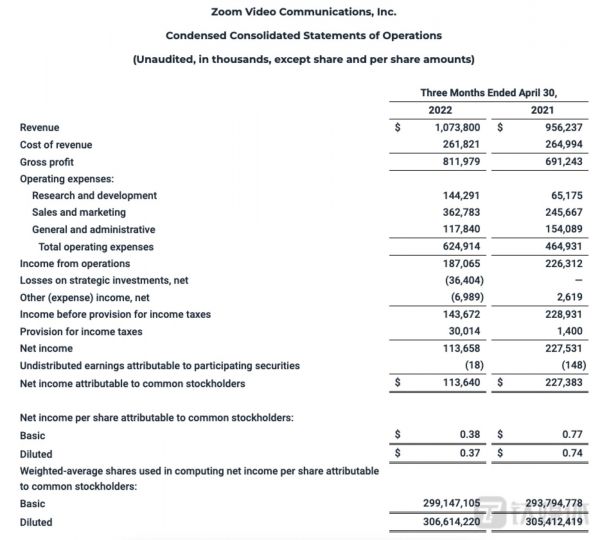

第一季度总营收为10.738亿美元,2021年同期为9.56亿美元,同比增长12%。净利润为1.137亿美元,2021年同期为2.275亿美元。GAAP 营业利润率为 17.4%,非 GAAP 营业利润率为 37.2%。经营活动提供的净现金为5.262 亿美元,利润率为 49.0%。

截至2023财年第一季度末,Zoom拥有198900家企业客户,同比增长24%;过去12个月里,企业客户的净美元扩张率为123%;在过去12 个月收入(TTM)贡献超过10万美金的有2916名客户,比上一财年同期增长约 46%。

展望未来,Zoom预计,第二季度营收在11.15亿美元至11.2亿美元之间,市场预期为增长8.7%至11亿美元;每股收益预计在90美分至92美分之间,高于市场预期的87美分。

Zoom还预计整个财年的营收在45.3亿美元至45.5亿美元之间,市场预期为45.5亿美元;每股收益预计在3.70美元至3.77美元之间,市场预期为3.53美元。

Zoom的CFO Kelly Steckelberg表示,公司预计企业客户在营收中所占份额将越来越大。

据外媒分析,伴随企业员工开始返工上班,Zoom的增长在最近几个季度急剧放缓。在这种态势下,Zoom面临的最大挑战是如何撬动具有IT付费能力和付费意愿的大企业客户,这些客户对于企业获得稳定、可靠的现金流至关重要。

一个关键指标是,12 个月收入贡献超过10万美金的客户数量。分析师预测,该客户数量仍将以强劲的同步增速增长,但这个速度远低于前几个季度。为此,投资者在Zoom公布本季度财报时,也在密切关注管理层将如何应对这些挑战。

Zoom的烦恼

毫无疑问,Zoom自2019年4月登陆纳斯达克后,曾是企业服务领域炙手可热的云视频厂商。其创始人兼CEO袁征曾先后为Webex、思科服务,Zoom也直接对标思科Webex,适合不同规模的企业用户使用。

实际上,Zoom过去三年的发展也非一帆风顺。

自2019年起,Zoom就被频频曝出安全漏洞:因用户卸载Zoom,却无法从Mac中删除Web服务器;允许未邀请用户进入会议间;和第三方应用共享私人信息;声称具有端到端加密技术然而事实上并不具备;黑客暗网可售卖Zoom账号密码……

据了解,当时IBM采购云视频会议系统时,曾对WebEx、Zoom等进行评估,但最终Zoom因未能通过安全评审而出局。

而在中国市场,Zoom于2020年8月正式宣布在中国停止直销模式,在此之后Zoom仅通过合作伙伴代理销售。在此期间,Zoom国际版服务器也被全面封停,内地用户无法使用Zoom国际版。Zoom在中国市场最具有挖掘潜力的时期选择了撤退。

此外在过去两年间,视频会议需求暴增的背景下,不仅有思科的WebEx、微软的Teams、谷歌的Meet,以及以腾讯会议、钉钉、飞书、WeLink为代表的本土产品也在海外市场如视频会议、教学等场景应用中崭露头角。如钉钉拿下了联合国教科文组织的背书,腾讯会议也为联合国提供视频会议的服务。

在这片视频会议的市场格局中,Zoom面临的是全面竞争。

为此,Zoom势必要拓展更多的行业应用场景、产品服务范畴、加强与平台型应用的集成,并加速对新老大客户的服务黏性,在增长放缓的情况下提高利润率。

疫情发生后,Zoom除了支撑广泛暴增的市场需求外,也在不断根据客户需求扩展产品深度,一季度,Zoom Whiteboard和Zoom IQ for Sales,以增强客户体验和混合工作模式的应用趋势。

值得一提的是,Zoom最近收购了对话式AI初创公司Solvvy,并推出了面向销售部门的呼叫分析工具Zoom IQ,意在拓展云客服市场。

回到国内,这种感受将更为深刻:恰恰因疫情获得新一波增长的数字化产品服务,更像是一种概率事件——由短暂波动性而导致的增长,会最终趋于平静。

如果没有疫情,视频会议解决的仍是企业沟通成本和效率的问题。后疫情时代,企业开启线上+线下的混合办公模式的兴起,也是重新定义视频会议的契机。

(本文首发钛媒体APP 作者 | 杨丽,编辑 | 盖虹达)

相关推荐

Zoom交出成绩单:企业客户难撬动,一年股价跌去84% | 看财报

人造肉神话不再!Q1业绩不及预期,BeyondMeat一年股价已跌八成|看财报

Zoom财报解读及一些心里话

上市一年股价跌去3/4,趣头条未来何去何从?

每日优鲜上市后首份财报:营收创新高,亏损扩大,上市以来股价跌超60%|看财报

美股财报分析:Zoom增速创企业软件界最高记录,以音视频为企业DNA

流利说流年不利,市值跌去80%,AI教育第一股营收赚钱仍然依赖人工

微软苹果特斯拉的财报之后,谁盛名不负,谁又忧虑难减?

小米交出期中成绩单:AIoT有了新的故事可以讲

暴跌16%的视频通讯股Zoom,财报透露的风险和潜在机遇有哪些?

网址: Zoom交出成绩单:企业客户难撬动,一年股价跌去84% | 看财报 http://m.xishuta.com/zhidaoview25487.html