暴跌16%的视频通讯股Zoom,财报透露的风险和潜在机遇有哪些?

受居家办公的影响从而成为备受瞩目的视频通信龙头Zoom发布了最新的Q2财报,Zoom二季财报当中营收10.2亿美元,同比增长54%,但本季度的营收增速较上一季度放缓,且给出下一季度增长指引仅为31%,暗示增长放缓。今天大跌16.7%,最新市值853亿。

相信在去年,很多人都被迫熟悉了Zoom软件,每天在家上网课,好像整个人都Zoom了。那么随着疫情好转,在后移情时代,Zoom的前景会发生怎样的变化呢,成长阶段就到此为止了吗?会不会被资本抛弃?有没有什么自救的办法?今天我们就带各位详细了解Zoom最新财报以及电话会议,看看Zoom是否值得我们长持,这份财报又有哪些值得我们注意的地方呢?手里有Zoom的小伙伴该不该继续持有?现在是不是抄底补仓的好时机呢?

首先我们来看看核心数据:

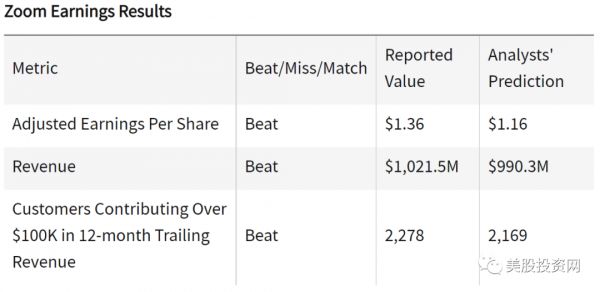

·Zoom二季度财报当中显示营收为10.2亿美元,同比增长54%。10.2亿美元的营收也好于预期最高指导9.9亿美元,超出市场预期3.16%,可以说在时候入方面表现出色。但本季度的营收增速较上一季度放缓。炒股炒的是预期,就算你的收入巨额增加,但是一旦你的增速放缓,就会被资本抛弃!并且Zoom给出下一季度增长指引仅为31%,暗示增长放缓,因为全球重新开业拖累了Zoom的一批规模较小的客户。

o归属股东净利润3.16亿美元,而去年同期为1.85亿美元。

·第二季度调整后的每股收益为1.36美元,同比增长47.8%,超过预期的1.16美元。表现也不错。在过去四个季度中,Zoom的每股收益超过了市场普遍预期的四倍。

o归属于普通股股东的每股基本收益为1.07美元,上年同期为0.66美元;摊薄后每股收益为1.04美元,上年同期为0.63美元。

·在关键的用户指标方面,截至二季度末,雇员超过10人的客户数量同比增长36%至50.49万;。

o雇员超10人的客户过去12个月净美元扩张率连续13个季度超过130%。

o这个客户群体的规模提供了两个关键能力的衡量指标:Zoom的能力,以它的用户的需求扩大它的产品,以及Zoom吸引更大的组织到它的平台的能力。

·在过去12个月,为Zoom贡献超过10万美元收入的客户数量同比增长131%至2278万美元。

o为什么我们要关注大客户,因为对Zoom来说,年收入超过10万美元的大合同客户通常是比小合同客户有更稳定的收入来源。小客户能更频繁地切换到它的他视频会议服务。并且随着全球经济走出疫情,许多人开始返回Zoom办公室工作,与大企业签订合同将特别重要。

其中新客户约占增量收入的74%,现有客户占增量收入的26%。来自美国的收入(占总收入的66.7%)同比增长50%,达到6.81亿美元。来自EMEA的收入(20.1%)同比增长60.2%,达到2.05亿美元。亚太地区营收占总营收的13.2%为1.35亿美元,同比增长66.7%。Zoom也看到了直接和渠道业务的实力,它的增长速度是在线业务的两倍。Zoom Phone、ZoomRooms和亚太地区的增长也在第二财季加速。

其实在某种度上,Zoom很快就没有客户可以增加了。Zoom在2021年第一季度的客户数量达到了497K,环比只增加了8K。这里的意思是,经济重新开放甚至可能导致Zoom的客户数量下降。企业可能不再需要云通信解决方案,而是更喜欢面对面的会议,或者客户可能只是减少使用。

核心数据了解之后,我们再来看一下财报中的细节,有哪些需要我们注重的地方。

·毛利润7.60亿美元,上年同期为4.71亿美元。美国一般公认会计原则下,运营利润2.95亿美元,上年同期为1.88亿美元;运营利润率为28.8%。

·本季度非公认会计准则毛利率同比增长400个基点(bps),达到76.2%。

·Zoom首席财务官Kelly Steckelberg在电话会议上表示,新数据中心容量的可用性提高了Zoom本季度的毛利率,同时暑假的使用率也有所下降,部分原因是学校停课。

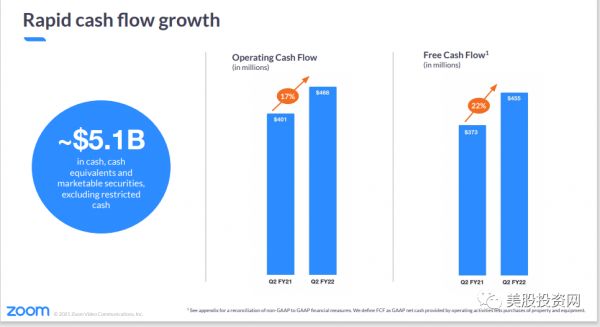

·除限制性现金外,现金、现金等价物和有价证券总额约为51亿美元。

·本季度自由现金流为4.55亿美元,而上一季度为4.542亿美元,去年同期为3.734亿美元。

财务指引

那么Zoom的下一步是什么? 其实这个关键问题没有简单的答案,但是有一个可靠的指标可以帮助我们解决这个问题,那就是它的盈利前景。这不仅包括当前对下一季度盈利的普遍预期,还包括这些预期最近发生的变化。

其实这一次Zoom的财报暴跌,主要原因离不开管理层给出的悲观预期。Zoom提供了三季度和2022财年全年的指导。

·首先是对第三季度的展望,Zoom预计,2022年第三季度的收入将在10.15亿美元至10.2亿美元之间。非公认会计准则业务收入预计在3.4亿美元至3.45亿美元之间。此外,调整后的每股收益为1.07美元至1.08美元,低于华尔街对该季度1.09美元的预期。

·对于2022财年,Zoom预计2022财年的收入将在40.05亿至40.15亿美元之间,此前预期为39.8-39.9亿美元。非公认会计准则的运营收入预计在15亿美元到15.1亿美元之间。每股收益预计在4.75美元至4.79美元之间,高于之前预期的4.56-4.61美元。

电话会议

Zoom财报后电话会议也是值得投资者关注的,基于近期公布的数据和未来盈利预期的股价近期走势能否持续,都将主要取决于管理层在财报电话会议上的评论。

Zoom的创始人兼首席执行官Eric Yuan表示:在第二季度,我们实现了第一个10亿美元的收入季度,同时带来了强劲的盈利能力和现金流。

第二季度还标志着我们在UC平台之外扩展的几个里程碑。我们推出了ZoomApps,将50多个应用程序直接带入Zoom体验,以及Zoom Events,这是一项一体化的数字活动服务。

Zoom的首席财务官kelly Steckelberg表示:我们看到了疫情后的转变,并在发布指导时考虑到了这一趋势。Zoom正在经历疫情后的“过渡期”,这一情况调整了第三季度的业绩指引,导致它的股价出现了两位数的百分比跌幅。

·小客户(个人或10人以下的Zoom)的业务有所下降。她说,“大众市场的逆风”影响了Zoom第三季度的预测。小客户一直是Zoom财务业绩中一个不稳定的因素。然而,疫情促使大量客户转向视频会议产品,使它的成为Zoom收入基础的更大一部分。她表示,这一类别目前占总收入的36%,而疫情前约为20%。

·然而,Steckelberg指出,Zoom从它的更大的企业客户基础中看到了“巨大的力量”。

·另外,她还反驳了Zoom正在输给竞争对手的观点,她说:“我们还没有真正看到竞争环境的重大变化”。她将Zoom的指导方针严格归因于疫情经济中不断变化的市场。

·那这句话的意思就是Zoom的悲观预期消息已经反映到股价。还有就是公司没有出现问题,没有输给对手,我还是老大,只是现在因为疫情的不可控因素而导致的下跌,我们公司还是好公司。

估值变化

那么接下来我们来看看Zoom的估值,我们开头说过,Zoom的最新市值是853亿美元。因为是科技成长股,美股市场对科技成长类股的估值一向偏高,因为有考虑到它之后的巨大潜力和增长力,再加上去年疫情的行业红利,Zoom之前的估值可以说高的离谱。问题是,增长的高峰现在已经来了又走了,Zoom还能不能撑得起现在的股价。

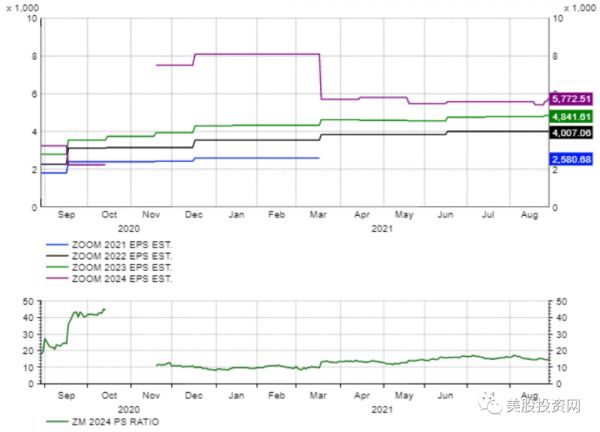

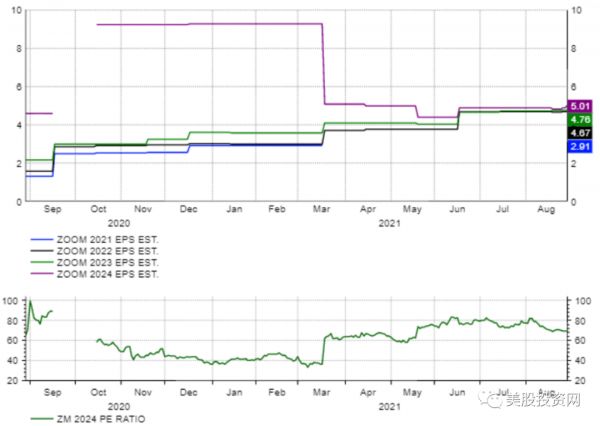

在之前连续下跌几个月的情况下,Zoom的市值仍为1000亿美元,这对Zoom来说是一个巨大的估值,使得Zoom 2024年每股3.93美元的预期收益和55亿美元的预期销售额的市盈率分别达到约67倍和18.7倍。

再次思考一下Zoom的成熟过程和股票的估值是如何随着时间而变化的,以及它们如何往往随着时间的推移,Zoom将需要获得近2024财政年度的每股10美元给股票的30左右。考虑到Zoom目前的盈利增长率,这似乎是不可能的,特别是如果Zoom的增长峰值已经过去。

即使从销售的角度来看,目前接近19的价格销售比也太高了,需要随着时间的推移降至10左右,而要达到这一水平,Zoom需要在2024年或2025年实现近100亿美元的营收。目前,Zoom预计2024年营收为55亿美元,2025年营收为71亿美元,和100亿比,相差甚远。

EPS预估

EPS预估

如果考虑到后面的悲观预期,我们假设收入预期的中点和销售为10的倍数。它应该的市值是650亿美元。这比目前的价格低35%左右,或每股192美元。基于2024年每股5.16美元的估值,使用30倍的市盈率可以使该股接近155美元。

其实这些估值并不保守,因为我们使用的是近三、四年后的预测值。很简单,这是一家发展速度不够快的Zoom,已经不足以保证目前的估值。

我们美股投资网 公众号 TradesMax 刚刚的种种分析,证明Zoom的增长速度根本不够快,又或者不足以维持投资者分配给它的市值,这是显而易见的。现在最新的季度业绩和首席财务官昨晚在电话会议上发表的评论也证实了这一观点。还是太贵了。

另一个重大风险是,卖方分析师将很快采取下调评级周期和价格目标的措施。财报公布后,Zoom的平均目标价为393.50美元,

我们重点看几个大行的目标价。

·瑞银将ZOOM的目标价从345美元下调至315美元;

·Piper Sandler将它的目标价从464美元下调至369美元。

·克班资本:维持Zoom跑赢大市评级,因增长率下降,将目标价从428美元下调至398美元。因为预计高端市场增长会被小型企业及个人用户疲软抵消。

·德意志银行将它的目标价从375美元下调至350美元,维持对ZOOM的持有评级。并表示,因为鉴于“大流行后增长的更大减速”,有理由降低倍数。德意志银行周二在一份给客户的报告中表示:Zoom第二季度业绩收入增长低于预期。虽然企业和高端市场增长仍在继续,但最大的增长点个人用户,却出现增速大幅下滑的状况。虽然个人用户占比较少,营收占比仍达到36%。我们与管理层的讨论表明,这一较小的客户群体中不断上升的流失率是前景的主要驱动因素,现在这意味着,未来两个季度的营收季度可能都会略有下降。”

评级下调的周期将是近期内接连不断的负面新闻头条,这也会令Zoom股价承压。

最近新闻

显然,Zoom已经意识到自己的成长可能出现滞涨,那么它最近都做了些什么大动作来让自己保持增速或者说增速下滑的不那么明显呢?

在第二财季,Zoom与印尼最大的移动电话运营商Telkomsel达成了战略渠道合作关系。按人口计算,印尼是全球第四大国家。他们将利用Zoom的开发者平台和ISV合作伙伴计划的力量,通过为企业部门提供的CloudX产品和为消费者部门提供的Zoom本地应用程序,提供一个完全集成的解决方案。

此外,Zoom还在本季度宣布了ZoomEvents的可用性,该功能使组织能够举行高级在线会议。Zoom表示,它投资了事件软件制造商Cvent,因为Cvent试图通过与一家特殊目的收购Zoom合并上市。

在本季度,Zoom还宣布有意以147亿美元的股票收购云客户联络中心软件提供商Five9,代号FIVN。该交易是在Zoom在疫情出现后获得了数百万新用户,各Zoom纷纷支持在线会议,推高了Zoom的股价之后达成的。

可以看出,最近收购Five9 的交易,正是ZOOM为了取代停滞不前的增长而采取的行动。

技术面

Zoom在最近两个月已经构建了一个双顶,顶部在406.5美元,非常看跌的模式,在8月10号跌破年线的时候就应该止损,因为年线跌破很大概率就会有一轮暴跌。最近一直很弱,年线也没有站上去。在上周四探到半年线,收了长上影的那天也应该坚决分手。

那今天放量暴跌,现在留下一个巨大的缺口,最好的情况是可以回补这个缺口回到340美元附近,但是根据我们的经验,这种财报暴雷的股票,如果短期内不回补缺口,后续就会跌跌不休。比较近的支撑位就是前期的低点273美元,以及下方的262美元和下方175美元的缺口支撑。所以没有进场的人可以等待看它有没有可能开始回补缺口的行情,到时候再介入。

技术面如果你想对比的话,亚马逊就是一个不错的例子,财报不及预期后暴跌,继续跌,止跌,站稳年线,反抽,小幅跳空,回补缺口,这都是比较好的上车信号。所以没有ZOOM的朋友可以继续等待,观察后市的变化。

总结

从588美元跌到290美元,可以说ZOOM的估值被杀的厉害,虽然公司还是好公司,技术也不错。但公司以后并不可能会出现像去年一样的行业红利。所以我们 美股投资网说价值投资的精髓就是我们需要在一支股票的早期,当绝大多数人都还没有发现它的价值的时候,就先人一步建仓。一支股票当所有的股民都认为它是价值股票了,那估值上涨上去了,那个时候你再介入的话,估值里已经含有巨大的泡沫。

本文来自微信公众号“美股投资网”(ID:tradesmax),作者:TradesMax,36氪经授权发布。

相关推荐

暴跌16%的视频通讯股Zoom,财报透露的风险和潜在机遇有哪些?

Zoom财报解读及一些心里话

Zoom和Slack的第二曲线

Q2利润同增3257%,出圈又出海的Zoom藏着什么野心?

Q2利润同增3257% 出圈又出海的Zoom藏着什么野心?

财报季持续科技股首当其冲,下周美股应该关注什么?

Zoom发布2020年第四季度和全年财报

疫情受益股Zoom二季度净利同比增长3257%,高增长神话可持续吗?

起势之后,Zoom还能zoom多久?

奈飞盈利低于预期 投资奈飞股票有哪些潜在风险

网址: 暴跌16%的视频通讯股Zoom,财报透露的风险和潜在机遇有哪些? http://m.xishuta.com/newsview49823.html