早期项目 | 中诚信指数:服务资产配置,做资管行业的“预制菜”

中诚信指数服务(北京)有限公司(以下简称“中诚信指数”)成立于2021年4月,作为中诚信集团子公司,中诚信指数围绕被动投资场景,向国内机构投资者提供被动资金配置的全流程解决方案。

为什么要关注被动投资?——不可阻挡的全球趋势

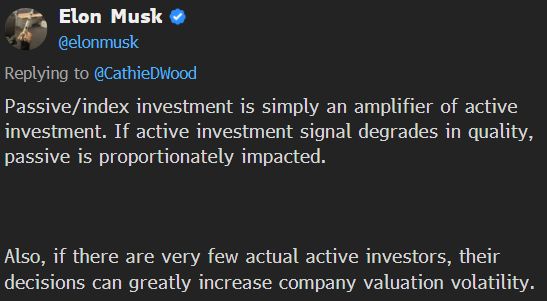

2022年5月5日,马斯克(Elon Musk)和著名的主动管理人方舟基金(ARKK)的创始人木头姐(Cathie Wood)在twitter上互动对被动投资进行批评,虽然其批评主要是被动投资基金对公司治理的影响,但将华尔街一直以来被动投资和主动投资孰优孰劣的持续争论拉回了热点。

马斯克在twitter上对被动投资进行批评

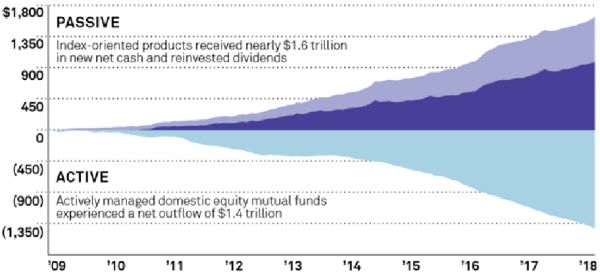

这场争论的原因来自一个简单却反常识的事实:在华尔街,越来越多的人宁愿把钱去被动跟踪指数,而不愿意把钱交给“投资精英”去管理。过去二十年投资方式正在加速向被动投资转型,被动投资已经超越主动投资成为主流。

09-18年被动投资净流入1.6万亿美金,主动投资流出1.4万亿美金

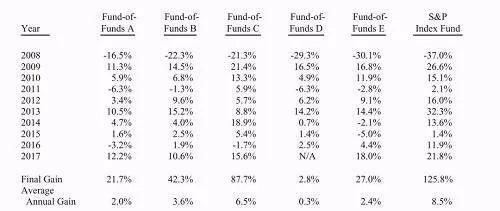

早在2007 年,巴菲特在 Long Bets 网站上发布“十年赌约”,他主张,在 2008 年 1 月 1 日~ 2017 年 12 月 31 日的十年间,若以费后收益作为衡量标准,则标准普尔 500 指数的表现将超过对冲基金的基金组合表现。

十年间,巴菲特选择的标普500指数基金产生了高达125.8%的累计收益,而应战的职业投资经理人挑选出来的5只基金中,表现最好的对冲基金组合累计收益则为87.7%,其中有一只基金在2017年清盘。“十年赌约”巴菲特大获全胜。

2018年《巴菲特致股东的信》中披露的赌约的成绩单

“十年赌约”中,对冲基金就是主动投资的典型代表。基金经理凭借个人研究能力和独特市场信息,主动选择股票、债券等资产,力争获取超越市场的α,为投资人带来超额回报。而标准普尔500指数基金则是典型的被动投资(指数投资)。与主动投资不同,该基金的基金经理通过被动追踪复制指数的成分股,来获取指数中一揽子资产的收益。而一般的投资人则通过配置这样的指数基金、ETF和指数衍生品来获取一揽子资产,而不是个别股票的收益。

主动投资是以获取α超额利润为目标,主要依靠管理人能够获取信息差的能力和对资产的研究能力,这就决定了主动投资的天然门槛:一是由于信息和研究的稀缺性,导致其策略仅仅能承载有限的规模以及对投资过程严格的保密;二是成本较高,主动投资包含了较高的管理费成本和超额分润(1%-2%管理费,20%业绩报酬)来覆盖基金经理的激励、数据成本、渠道成本。由于主动投资的不透明性,投资者无法判断其支付的高昂费用是否合理,即主动投资管理人的业绩是真正来源于他获取的α,还是因为运气碰上的β。

当然,驱动美国投资方式向被动投资转变的核心原因,是由于美国市场的机构化程度较高,市场有效性较强,从而绝大部分主动管理基金无法战胜基准指数。当你支付了高昂的管理费给“股神”,却发现他们的业绩大概率不如被动的指数基金时,离开他们的选择就很容易做出。

猛烈批评被动投资的“木头姐”的旗舰基金ARKK今年惨遭腰斩,似乎为这一方的论点提供了强有力的论据(下图为过去1-10年美国标普指数对主动管理人胜率)。

资料来源:The Index Industry Association (IIA); ICI; Vanguard

被动投资的高胜率让能够战胜基准的主动管理人尤为珍贵,市场仍然不乏向巴菲特、芒格、西蒙斯这样能够稳定战胜市场的管理人。但“跟投”巴菲特的门槛是48万美金(截至到5月6日伯克希尔哈撒韦的股价),西蒙斯的大奖章基金只向特定的人开放,国内的大部分优秀管理人也往往都小心维护着自己的策略容量。这些国内外优秀的管理人就如同高级的米其林餐厅,只能够满足一小部分人对于美食的追求和幻想,对于大众的饮食需求却无能为力,他们注定只会成为少数高净值人的理财工具。

无论在国内还是国外,居民的财富主要通过养老金、社保、银行理财、保险、公募基金、社保基金这样的金融机构参与到资本市场。因为人均管理上百亿的规模,对于这些机构投资者来说,完成庞大的配置任务仅仅依靠主动投资管理人自己挖掘超额收益是不现实的。这时,被动投资能够帮助这些机构完成批量配置,帮助他们做出更好的配置决策,实现资产配置的降本增效。

而如何帮助机构投资人高效、低成本的配置资产,本质上就是在帮助中国居民更好的享受中国经济增长的财富效应。

“被动投资也许在中国也是一个答案。”中诚信指数的总裁兼执委会主任刘凌颐介绍到,“被动投资对大规模资产管理有三个明显的优势,第一是指数将资产研究成果通过指数编制规则前置,并发布在特定的渠道,具有公开透明的特点。机构投资者知道自己投的是什么,打明牌而不是黑箱;第二是分散个体风险,任何一只债券违约,或者股价下跌,对整体指数资产的风险影响都相对很小,有效避免了机构投资者‘踩雷’的风险责任;第三是资金承载量大且省事省钱,指数投资的费用较主动投资低廉,资金承载量大。对于大资金方来说,资产配置的决策所获取的β收益要远远大于针对单类资产做α所获取的收益。通过低成本的指数投资满足配置需求,可以让研究人员把精力放在优化配置和寻找优质标的上。”刘凌颐告诉36氪,“指数投资的三个特点可以很大程度减轻大机构资金配置的压力。”

值得一提的是:不仅在美国,被动投资已经成为了全球的趋势,自 2000 年以来,全球被动投资规模快速增长,并逐渐成为市场主流。据 BCG 数据,2003 ~ 2018 年,全球主动管理型核心产品规模增幅仅为 33%(CAGR 仅 2%),而被动型产品规模增幅则高达 366%。根据 BCG 预测,2023 年被动型产品规模有望达到 24 万亿美元。

被动投资的中国机会

与美国和全球资本市场形成对比的是,我国被动投资基金仍处于发展早期阶段。2019 年证监会提出“深改 12 条”,监管定调推动权益类基金发展和长期资金入市,促进股票型 ETF 增长。

然而截至 2019 年底,我国被动投资型基金资产净值占比仅为 9.59%,与 2000 年美国被动基金净资产占比相当。“从过去来看,目前国内机构主动投资战胜基准的概率高,主要是由于市场结构造成的,市场散户占比较大,机构能够跑赢散户的概率就比较高。而从美国等成熟市场看,当机构玩家越来越多、越来越专业的时候,大量的资金配置应该会流向指数,当聪明人足够多了,非理性的钱就越来越难赚了,这是经过历史验证的。”刘凌颐说。

我国的被动投资以权益型公募基金为主,无论在其它资产类别还是其它载体(指数衍生品、指数理财、指数专户)上都起步较晚,与以美国为代表的发达资本市场相比,发展空间巨大。随着资管新规等一系列监管措施的落地,资管行业被逐步重塑回归本源。崭新的行业格局(银行理财净值化转型、信托投资标的由非标资产转向标准化资产等)和中国日益增长的财富管理需求给被动投资在中国的发展带来了新的机会:

一方面,从产品形式上,被动投资在中国从基金、ETF拓展到了更多产品(衍生品、理财、信托)形态。当“高收益低风险”的非标收益和“刚兑”的理财收益不再,清晰易懂的指数与灵活的结构化产品的结合承接了大量有着“保本保收益”用户习惯的客户需求。通过挂钩指数的衍生品,结构化产品将风险精准分配给不同风险偏好的客户和有风险承受能力的券商,挂钩指数的雪球产品结构风极一时就是佐证。

另一方面,在资产类别上,被动投资从限于股票指数逐步发展到多资产和跨资产品类。当资管机构都在国内股债市场上“内卷”争夺收益时,通过指数投资进行跨资产(股、债、商品、基金、房地产(reits))和跨境(美股、港股、全球商品)的配置成为了新的资产配置增长点。复杂多样的投资品种通过清晰的规则编制成债券指数、商品指数、国际、国内大类资产配置指数,券商将指数并挂钩产品(衍生品、收益凭证),利用跨品种、跨境交易能力服务境内投资者多元化配置的需求。

场景化导向的指数公司——做资管行业的“预制菜”

“被动投资的中国机会,就是中国财富管理场景变革的机会。”刘凌颐介绍到,“中国已经有了中证、中债两家官方和权威的指数公司,不缺另一个中心化的指数公司了,但中国还缺一个真正场景化的指数公司,只有深刻把握住被动投资的场景需求,通过研究和产品帮助市场机构创设更多可配置的‘指数资产’,才能真正通过被动投资服务中国财富管理的变革。”

因此,与国内其它指数公司更加注重指数的编制和发布不同,中诚信指数选择将发力点放到了指数的产品化上,更加注重指数的场景化应用,将自己定位为场景导向的被动投资全流程服务商。

全流程服务,即不仅仅要按照配置需求编制指数,更要将指数产品化,使其变成可配置的“指数资产”,配置后还要提供归因、预警、复制跟踪等投后服务。中诚信指数通过与一系列的头部券商和基金管理人的金融产品工具相结合,将其发布的指数变成一个个机构投资者能够配置的公开、透明、风险分散的“指数资产”,让机构投资者的配置化繁为简,服务更多的场景化财富需求。

就像将高档餐厅才能享有的美食预制成大众只要下锅就能享用的“预制菜”一样,中诚信指数将机构投资人的配置需求和金融研究成果结合成“菜谱(指数编制规则)”,并按照规则“预制”成公开透明、风险分散的“指数资产”,使得机构的投资经理能够方便、低成本批量配置,提升了资金配置的效率和效果,降低了机构的人员成本和时间成本,从而也间接实现了居民财富配置的降本增效。

除了场景化之外,中诚信指数研究基因也在指数公司中独树一帜。中诚信指数是国内最大的信用研究机构中诚信的成员单位,除了中诚信全国排名第一的评级板块外,中诚信旗下还有征信、分析、ABS、绿金等业务板块。在集团内抽调的业务骨干基础上,中诚信指数的核心研究和业务人员均来自于券商、公募基金、银行、私募基金,甚至是高校金融学教授,建立了初创指数公司难以拥有的研究先发优势。依托于集团对大量市场主体的调研和数据积累并通过隐私计算等数据合规的技术手段,中诚信指数的研究团队利用量化工具和金融工具将这些非结构化的数据变成结构化数据,让它们成为可以编制指数的独特变量,再独立或者联合发布各类指数。

“优秀的研究基因是我们将指数的产品化优先级放在第一位的底气,为了开拓场景,我们甚至开放研究成果与其它权威的指数公司一起编制指数,共同服务场景和客户。”中诚信指数品牌负责人告诉36氪。

2021年中诚信指数与中证指数公司基于中诚信的债券行业分类联合编制了一系列的债券指数,服务机构通过衍生品和基金投资信用债的场景。“我们和中债、中证、国际上的指数公司不是竞争关系而是合作关系,被动投资的蛋糕足够大,我们的场景化能力和研究能力能够帮助其他指数公司共同拓展被动投资在中国机构配置总量中的占比。”刘凌颐介绍到。

除了联合中证指数已发布的中证中诚信央企信用债券指数等5条信用债券指数外,中诚信指数还按照指数的应用场景,对指数的经济学含义、可复制性、指数产品的可交易性三个标准进行研发,努力打造资管机构配置的工具箱,围绕机构的配置场景,由beta到alpha依层次构建了自研指数产品体系,发布了71条指数,形成了相对独立和完整的指数体系。该体系由宽基指数、因子指数、主题指数、策略指数等组成,资产类别覆盖债券、股票、基金、多资产。

结合该指数体系,中诚信指数助力多家头部券商和公募基金发布了一系列被动投资工具,包括挂钩各类指数的收益互换、收益凭证、银行理财、基金专户等,服务了多家银行、银行理财子公司等机构投资者,指数辐射规模达到百亿元。

36氪获悉,2020年10月成立的中诚信指数,2021全年已实现合同营收上千万。

指数公司的长期使命:定义市场基准

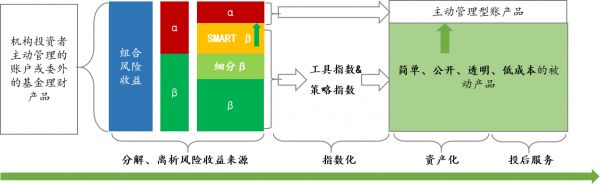

刘凌颐认为,资管市场存在两个赛道,一个是α赛道,上面竞逐的是公募基金、券商、私募基金为代表的管理人,他们追求的是超越基准收益的能力,无数顶级人才、计算资源正在不断投入进去,该赛道已是一片竞争激烈的红海;而资管行业的另一个赛道是β赛道,服务于机构投资者的配置需求,指数公司就在这个赛道上。指数公司的使命,就是不断地分解、离析、刻画资产的风险收益来源,不断精准地定义市场的基准β、不断地通过将α转化成smart β,或者利用β来推高β和α的界限(如下图)。一方面,让投资者能够通过被动投资精准低成本获取其想要配置的风险和收益来源,另一方面也推高市场基准,不断推把α赛道变窄,“逼”出真正高质量的管理人。

指数公司的工作流程

被动投资虽然有诸多优势,但无法代替真正有能力的优秀主动投资管理人的价值,事实上二者是互相兼容和共存的,虽然都是按照规模收费,主动投资赛道获取的是超额利润,被动投资赛道则是规模效应,二者同样需要顶级的资源和研究人才。

“现在中国还有大量的管理人收取的是α的管理费,但实际上其投资者获取的只是一个β的收益,随着越来越多精准表征β的低成本的指数产品出现,越来越多的国人将享受到中国经济发展的财富效应,而那些没有α能力的管理人将被淘汰。”刘凌颐说,“让有本事的人凭本事赚到钱,让没本事的人离开,被动投资的发展对于整个资管市场的资源配置都是一个优化。”

近期,随着全球地缘政治紧张、通胀高企,疫情肆虐等不确定因素,中国资本市场出现了震荡下跌,一些主动管理的基金、理财产品遭遇了巨量赎回。“每一次市场的下跌,都是市场教育投资者的过程,也是被动投资的增长机会。”刘凌颐认为。

值得一提的是,全球最发达的资本市场——美国,正是在金融危机后,被动投资基金才呈现了爆发式增长,大量资金从主动管理共同基金流向被动基金( ETF 和指数型共同基金)。中航证券研究所所长董忠云曾发布报告称,从 2009 年到 2018 年,美国主动投资基金累计资金净流出约 1.42 万亿美元,而被动投资指数基金的资金净流入超过 1.64 万亿美元。“我们观察到现在已经有一些银行理财机构和监管部门在一些闭门会上开始关注到被动投资:对于拥有稳定负债端和客户信任的机构,与其在α赛道上挤破头去当顶级的主动管理人(asset manager),更应该在β赛道上通过配置能力做好资产所有者(asset owner),而后者离不开指数公司定义基准能力的帮助。”刘凌颐说,“而这正是我们长期的机会。”

36氪获悉,中诚信指数近期将开启新一轮战略融资。

相关推荐

早期项目 | 中诚信指数:服务资产配置,做资管行业的“预制菜”

获元气森林投资,预制菜品牌「麦子妈」想要解决家庭下厨难题 | 早期项目

这届年轻人,年夜饭都买预制菜了

餐厅老板:办婚宴、寿宴的酒楼,70%是预制菜,只是消费者不知道

预制菜是餐饮行业的下一个千亿级风口?

万亿预制菜风口「上桌」:「胃的注意力」争夺战,掉队意味着出局

预制菜「救命」火锅超市

在抖音卖预制菜,月销最高5000万,「叮叮懒人菜」想靠大单品打造品牌认知度 | 早期项目

资本爆炒预制菜,“干掉”千万大厨?

年夜饭桌预制菜成“香饽饽”,概念股炒作热度几时休?

网址: 早期项目 | 中诚信指数:服务资产配置,做资管行业的“预制菜” http://m.xishuta.com/zhidaoview25372.html