通威股份净利增势迅猛,硅料短期内有望持续高位运行 | 看财报

通威股份

伴随着光伏产业的迅猛发展,硅料迎来发展风口期。2021年,受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,相关上市公司盈利能力也持续攀升。其中“硅料龙头”通威股份(600438.SH)净利润同比增长超120%,一季度业绩更是同比增长超510%。

就硅料中短期走势,钛媒体APP从行业人士处获悉,需求端来看,下游装机量等将利好硅料走势,2022年随着光伏电站安装成本下滑,装机量或将大幅提升,利好上游硅料走势,但具体还要看下游装机节奏及硅料新增产能释放节奏等。

产能方面来看,2022年通威股份将有5万吨硅料项目投产,2023年将有12万吨硅料项目投产。产能释放预期叠加硅料市场需求等,中短期内公司有望持续受益于硅料高位运行,进一步增厚业绩。

硅料短期内有望持续高位运行

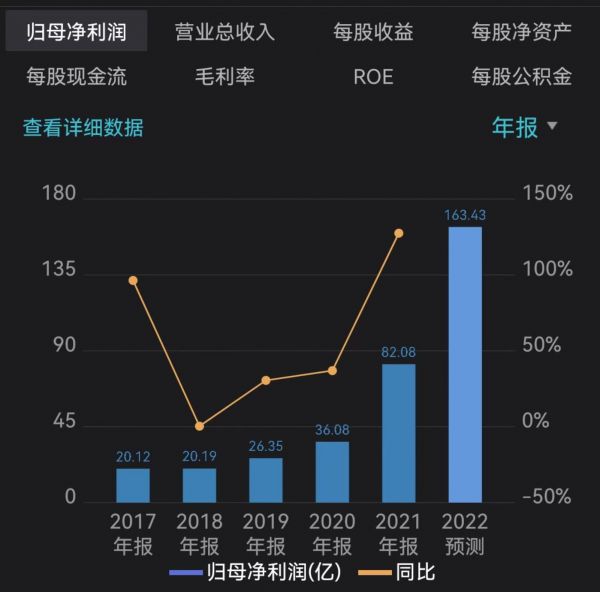

通威股份在硅料产能等方面的精准布局,为公司业绩带来爆发式增长。据通威股份4月26日披露的年报,公司2021年营收634.91亿元,同比增长43.64%;同期净利润为82.08亿元,同比大增127.50%;扣非后净利润为84.86亿元,同比大幅增长252.35%。截至2021年底,公司经营活动现金流净额为76.18亿元,同比大增151.85%。

分板块来看,太阳能电池、组件及相关业务实现收入249.35亿元,饲料、食品及相关业务实现收入245.90亿元,高纯晶硅及化工实现收入187.61亿元,毛利率分别为8.81%、9.48%、66.69%。其中高纯晶硅及化工板块贡献的净利润增幅最大,该板块毛利率同比增加31.99个百分点。

财务数据显示,2021年公司多晶硅收入规模167.8亿元,同比增长214%,对应的单吨收入15.6万元,同比增长约152%;由于销售价格的大幅提升,2021年硅料业务毛利率达到71.8%,同比提升35个百分点。

通威股份近几年营收走势,来源于wind

据了解,公司2021年各高纯晶硅生产基地均满负荷运行,继续保持满产满销,全年实现销量10.77万吨,较上年增长24.30%。截止报告期末,公司已陆续收回永祥多晶硅(老产能)、乐山一期、包头一期项目合计8万吨产能的投资成本。

硅料价格来看,公开数据显示,相比2021年初8万元/吨的硅料价格,年内成交价最高超27万元/吨,涨幅超过230%。目前硅料在25万元/吨附近高位运行。据硅业分会4月22日数据,多晶硅价格继续上涨,单晶致密料价格25.09万元/吨,环比涨幅为0.72%,相较于1月初约22万元/吨价格,涨幅超13%。

通威股份近几年净利润走势及2022年净利预测,来源于wind

上述硅料价格的走势叠加产能的持续释放,直接利好公司一季度业绩走势。据通威股份披露的一季报,今年一季度公司营收246.85亿元,增幅高达132.49%;同期净利润高达51.95亿元,同比暴增513.01%;扣非后净利润为51.35亿元,同比暴增544.95%。截至2021年一季度末,公司经营现金流净额为32.49亿元,同比增长92.78%。

平安证券分析师在研究报告中分析认为,2022年一季度,由于2021年四季度新投产的两个多晶硅项目贡献增量,公司多晶硅销量达4.8万吨,估计单吨净利超过10万元。2022年以来,硅料价格处于高位,考虑海外光伏装机需求超预期以及国内疫情对新建硅料产能投产进度的影响,硅料价格有望在二季度和三季度基本维持当前高位。

上述行业人士也看好硅料价格短期走势,该人士表示2022年随着光伏电站安装成本进一步下滑,下游装机量或将大幅提升,利好于上游硅料。硅业分会数据显示,2022年全球终端装机量预计在 220-250GW。

产能释放预期持续利好业绩走势

产能方面,2021年乐山二期5万吨、保山一期5万吨项目相继投产,截至2021年底公司多晶硅产能达18万吨;公司目前在建项目产能合计17万吨,其中包头二期5万吨项目预计2022年投产,乐山三期12万吨项目预计2023年投产,届时公司产能规模将达到35万吨;根据公司未来规划,到2026年,公司多晶硅产能将达到80-100万吨。

“乐山三期项目是公司首个单体年产规模突破10万吨的项目,单位投资成本更低,工艺设计更优,智能化水平更高,将进一步夯实公司质量和成本优势。”通威股份方面表示。

电池片业务方面,2021年公司电池及组件销量达到34.93GW,同比增长57.61%,单晶电池毛利率8.28%,较同期有所下降。据PVInfoLink公布数据,2021年公司太阳能电池出货量连续五年蝉联全球第一。

通威股份近几年毛利率走势,来源于wind

据年报,截至2021年末,公司电池年产能达45GW。据浙商证券数据,公司182mm及以上大尺寸产能占比超70%。结合现有投资进度安排,公司预计2023年电池产能将达80-100GW。2021年公司单晶PERC电池平均非硅成本已降至0.18元/W以内,较上年下降11%,其中大尺寸非硅成本下降更为明显。

技术方面,公司新增投产1GW HJT中试线,目前HJT 研发和量产效率均大幅提升,银浆替代研发取得阶段性进展;公司同步进行TOPCon技术的量产研发攻关,目前1GW TOPCon项目已顺利投产。截至2021年末,公司单晶电池量产平均效率 23.53%;研发最高效率 25.45%。

电池业务毛利率下滑的原因,在于原材料硅片紧缺,全年价格涨幅较大,推高了电池企业的成本。据PVInfoLink统计,2021年166mm、182mm、210mm主流尺寸硅片均价较年初分别上涨55%、46%、46%,而相应尺寸的电池均价仅分别上涨22%,19%,16%,行业盈利能力下降,开工率大幅下调。

据2022年经营计划,公司饲料、食品及相关产业链业务2022年力争实现营业收入同比增长10%以上,超过270亿元。2022年,高纯晶硅业务力争实现超过18万吨的产销量,太阳能电池业务力争实现超过40GW的产销量;光伏发电业务力争新增投资建设“渔光一体”项目 1GW。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

相关推荐

通威股份净利增势迅猛,硅料短期内有望持续高位运行 | 看财报

“通威惨案”背后的光伏江湖恩仇录

科创板第二挣钱,镇江首富父子的「硅料帝国」| 知料

焦点分析 | 9个月价格翻了150%,登上热搜的“硅料”火了

磷化工继续“嗨”,川发龙蟒业绩涨了又涨|看财报

光伏代有龙头出,隆基股份独领风骚能几年?

颗粒硅,光伏产业的第三次革命?

这家养鱼的光伏巨头暴跌750亿

苹果Q2净利翻倍,但仍不被看好?|看财报

游戏广告或承压,短期逆风之下腾讯股价仍有望回归高位?

网址: 通威股份净利增势迅猛,硅料短期内有望持续高位运行 | 看财报 http://m.xishuta.com/zhidaoview25074.html