趣头条首次盈利,但华尔街需要新故事重估市值

编者按:本文来自微信公众号“深潜atom”(ID:deepatom),作者:深潜atomer,36氪经授权发布。

作为曾经的下沉市场明星公司,趣头条在首次实现经营性盈利的同时,正在面对两难的局面:一方面调整撒钱获客的商业模式,另一方面又要正视壮士断腕带来的流量见顶。

曾经创造了中国企业在纳斯达克最快上市记录的趣头条,似乎离敲钟那一瞬高光时刻越来越远。

01 不可持续的模式,持续下滑的流量

新闻客户端的战争始于2013年,彼时微博大战已经告一段落,搜狐新闻客户端装机量的破亿,让市场开始直面这一新的战场。趣头条在2016年问世时,新闻客户端的市场格局基本已定,作为新选手的趣头条却另辟蹊径,硬生生打通了自己上升的道路。

趣头条,最初以下沉版的“今日头条”为标签,推出看新闻得金币的运营思路,通过高举高打、快速激励获客的方式出现在市场,主攻下沉市场。随着,“五环内”的流量枯竭,往低线城市走,扩大用户数量,是互联网企业解决流量焦虑的必经之路。这也让腾讯看到了趣头条的价值,选择了对其投资。

在腾讯的社交体系内,趣头条迅速崛起,在被巨头忽视的下沉市场中一路狂奔,数据迎来爆发式增长。2017年注册用户已经超过7000万,日活跃用户超过了1000万,在资讯类产品中仅次于腾讯与今日头条。2018年9月,这家成立2年的新闻资讯平台,先于一众行业前辈们,成功登陆纳斯达克——从创立到IPO仅仅用了27个月。

然而,成也激励,困也激励。趣头条创始人谭思亮发明了全新的运营模型——左手拉新获取流量,右手将流量通过广告变现,这是趣头条长期以来的经营思路。谭思亮如此解析:一个用户的激励是n元,用户产生的广告ARPU值是m元,m只要大于n,就能产生利润。这就相当于,拿广告主的钱,再分一部分给用户,让用户来帮着完成KPI,从中赚取差价。这种纯靠激励的方式,大大降低了广告的价值,这种不可持续的运营模型,也困扰了趣头条的进一步发展。

曾经的“下沉三巨头”,拼多多市值已经接近2000亿美元,快手市值超过1500亿美元,而趣头条在最新一个交易日收盘时,市值仅为6.56亿美元,与2018年9月14日上市首日最高峰时期的 45.88亿美元的市值相比,上市以来市值缩水超过八成。

△趣头条股票

3月4日,趣头条发布2020年Q4及全年财报,宣布首次实现经营性盈利。但盈利之下,趣头条牺牲的却是其赖以发迹的商业模式。

根据趣头条财报显示,2020年Q4活跃用户大幅度降低。MAU为1.247亿,较2019年第四季度的1.379亿减少了9.6%,上一季度为1.205亿。DAU为3230万,较2019年第四季度的4570万减少了29.4%,上一季度为3970万。

2020年四季度,趣头条的营销费同步减少了50.3%,从去年同期的13.68亿元,压缩至6.80亿元。随着趣头条模式的崩塌,趣头条陷入到了一个只要控制成本,活跃用户就下滑,一放开拉新,就经营亏损的困境。

当然,趣头条同样存在有另外一条道路,那就是通过内容提高用户的留存率。在财报电话会上,谭思亮表示,趣头条为用户创造的价值来自通过智能算法分发的优质内容,对出于消费优质内容目的来到趣头条平台的用户来说,这一主张是最有价值的。虽然谭思亮不止一次强调内容的重要性,但是这一直是趣头条的短板,成立之初,就是打着赚钱方式推广的趣头条,在内容的能力积累上十分欠缺。

在削弱获客成本外,趣头条曾试图完成核心用户的沉淀,扶持原创资讯,改善内容生态。趣头条针对原创作者推出过“快车道计划”、“合伙人计划”、“放心看计划”与“云耕计划”,然而从未公布过在相关计划上投入的具体数额。

作为一家资讯平台,趣头条自创立起便靠“打赏”用户来获取增长,并未建立起以内容体系为核心的壁垒。与“惠头条”、“快头条”、“中青看点”等同类型APP相比,没有差异化特点。在护城河不明显的商业模式下,但凡有另外一家平台的打赏力度较趣头条更大,其用户的流失概率便也越高。

△趣头条活动

如何从现金补贴刺激流量,到实现用户的自然增长,趣头条尚未拿出合理的解决方案,所以很难拿一次季度盈利就说趣头条被低估了。

02 创新乏力,米读市场竞争力日趋变小

除了构建内容生态,趣头条也一直在扩大旗下的产品矩阵。从本季度财报看,免费阅读小说的米读APP是趣头条系目前最有希望的产品。

自从《诛仙》之后,中国的网络文学开始爆发,以起点、晋江等网络文学平台开始快速崛起,催生出一大批白金网络作家,并且建立了成熟的网络付费体系。然而,付费体系的建立和版权意识的崛起,阻隔了大部分网友对于阅读的需求,也为免费小说留下了巨大市场空间。

近年来,随着网络小说的IP化发展,影视、动漫和游戏等衍生品逐渐被人追捧,网络文学的价值也在不断被重估。2005年天下霸唱的《鬼吹灯》系列影视改编权,仅仅只卖出10万元人民币,可以说是白菜价。后来南派三叔的《盗墓笔记》系列的影视改编权,500万卖给欢瑞世纪,仅仅四五年,网络文学的价值被迅速放大。此外,短视频的快速崛起,也为网络文学提供了全新的改编渠道。

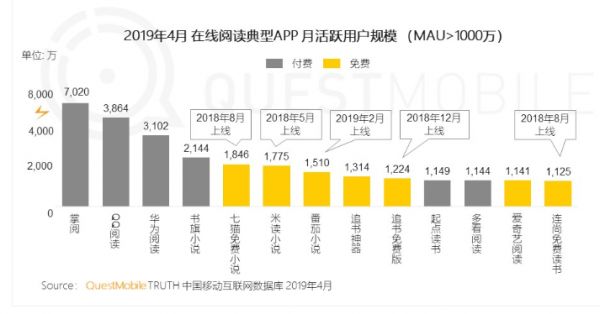

趣头条则抓住了读者对于网络小说的阅读需求,在2018年冷启动米读应用。在没有趣头条APP导流的情况下突破500万和1000万用户的大关,抓住了免费阅读的时代红利。在趣头条App逐渐失去了想象力和原有的光环后,米读,或许已经成为了趣头条最有想象力的产品。

然而,盯上这一市场的企业并非趣头条一家。其中字节跳动推出番茄小说,还投资了塔读文学、闻秀科技等;巨头百度也亲自下场,既付费市场推出纵横中文网后,在免费阅读市场推出七猫小说,并且战略投资中文在线;面对免费市场的空间,已经掌握了付费市场大半江山的阅文集团推出了飞读,战略投资了中文在线。根据数据统计,虽然米读行动更早,但是后续出现在市面上免费阅读应用已经跟上了米读的脚步,甚至七猫已经小说的活跃用户已经超过了米读。

米读在2020年第四季度再次获得资本认可,完成了1.1亿美元C轮融资。然而在小说市场的竞争中,资金只是竞争中的一个维度,内容的质量则是决定性因素。未来,在这场内容的竞争中,面对阅文和字节跳动,趣头条在内容方面的建树和态度,似乎将会是制约着米读的发展。

此外,创新业务需要时间积累,但谭思亮需要的是快速见效,所以在趣头条体系内,很难再出现另一个米读小说,因为趣头条已经等不起了。趣头条的下沉用户,能否支撑的其趣头条的新业务探索也成谜。毕竟互联网小白,接受能力和先驱对于新鲜事物的接受能力完全不能相比。

疫情的冲击下,2020年线上经济开始爆发,虽然全年营收52.85亿人民币,但趣头条第四季度的数据却出现了下滑,营业收入13.02亿元,较去年同期16.58亿下滑21.5%。想象力见顶,营收数据下滑,财报公布后,资本市场快速做出反应,美股周四收盘,趣头条股价跌超25%。

在两年内快速崛起的趣头条很快就陷入了增长和留存的阵痛期,2020年,趣头条对公司进行了第三次架构调整,其中涉及视频事业部、游戏事业部、创新BU改组为创新中心、增长和商业化将合并。如果不能解决这些问题,趣头条可能面临快速崩塌的风险。

相关推荐

趣头条首次盈利,但华尔街需要新故事重估市值

重估趣头条

趣头条首次实现单季盈利,资本市场为啥不买账?

关于趣头条,我们聊聊反常识

拼多多应该买下趣头条

趣头条的流量故事还能讲多久?

趣头条首次实现季度盈利,旗下米读完成1.1亿美元C轮融资

网易有道上市108天市值翻倍,华尔街重估中国在线教育的增量空间

米读驰援趣头条

趣头条下沉触底

网址: 趣头条首次盈利,但华尔街需要新故事重估市值 http://m.xishuta.com/zhidaoview17647.html