重估趣头条

编者按:本文来自微信公众号“深燃”(ID:shenrancaijing),作者:魏婕,编辑:黎明,36氪经授权发布。

北京时间3月4日,趣头条发布了2020年第四季度及全年财报。

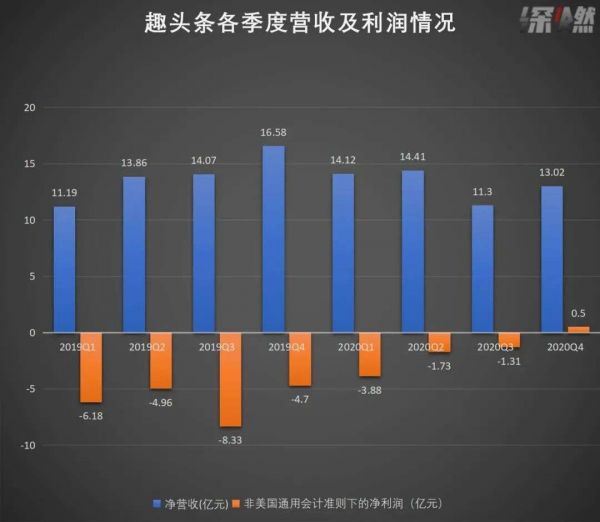

第四季度,趣头条净营收为人民币13.02亿元,环比增长15.3%。净亏损为8180万元,同比减少85.2%。这一季度,趣头条财报的亮点是净亏损大幅收窄,超出市场预期。

放在2020年全年来看,趣头条长达一年多的减亏计划效果显著。2020年,趣头条净营收为52.85亿元,较2019年减少5.1%。净亏损为11.05亿元,较2019年收窄59%。

2020年初,趣头条定下的全年目标是“实现盈亏平衡和让产品更有吸引力”。对照年初制定的目标和最新出炉的成绩单来看,趣头条在2020年完成了目标。

同时对于趣头条而言,这是一份有着特殊意义的财报——在经营亏损连续五个季度收窄之后,趣头条迎来业绩拐点,非美国通用会计准则下,第四季度经营性利润达4250万元,实现上市以来的首次季度盈利。与财报一同发布的,还有趣头条旗下免费阅读平台米读完成1.1亿美元C轮融资的消息。

在电话会议中,趣头条创始人兼董事长谭思亮表示:从长期来看,趣头条仍会将业务重点放在三四线城市,通过提供高质量的内容来满足用户的需求,并在2021年实现全年盈利。

首次实现单季度盈利

如果用一个词概括趣头条最新发布的这份财报,便是“逆风翻盘”。

制图 / 深燃数据来源 / 趣头条财报

2020年,对趣头条而言并不是轻松的一年。从年初的疫情,到上半年整体广告市场的疲软,都是趣头条这一年遇到的问题。

7月16日,趣头条APP在各大安卓渠道中被下架后,趣头条进行了内部第三次组织架构调整。谭思亮在8月10日向全体员工发内部信称,需要加强广告审核力度和技术投入,保证广告质量,同时降低金币维护成本和获客成本。

调整的阵痛在用户数据方面有所显现。2020年第四季度,趣头条平均月活跃用户(MAU)数为1.25亿,较去年同期的1.38亿下滑9.6%,平均日活跃用户(DAU)数为3230万,较去年同期的4570万下滑29.4%,每DAU平均日消费时间为50.3分钟,而去年同期为59.4分钟。

对此,趣头条首席财务官朱小路解释称,DAU和MAU下降是因为趣头条清理了低质量用户,即那些被金币吸引而来,但对内容没有兴趣的羊毛党。

受此影响,2020年第四季度,趣头条净营收为13.02亿元,与上年同期的16.58亿元相比下滑21.5%。而为营收贡献大头的广告和营销收入为12.42亿元,与上年同期的15.89亿元相比下滑21.8%。

但需要看到的是,在“降本增效”的战略调整思路下,趣头条的获客成本也大幅下降。2020年第四季度,趣头条用户获取开支为3.97亿元,与上年同期相比下滑41.7%。销售及营销成本为6.80亿元,与上年同期相比下降50.3%。

最重要的是,在非美国通用会计准则下,趣头条第四季度经营性利润4250万元,实现上市以来的首次季度盈利。

市场对这一消息早有预期,因为2021年1月4日,谭思亮在一封内部信中称,趣头条整体在四季度实现了人民币数千万元的经营性盈利,虽然三季度的收入受到了比较大的压力,但还是实现了经营亏损连续五个季度收窄。

而本季度的良好表现或许只是趣头条触底反弹的开始。

趣头条预计,2021年第一季度净营收将达到12.50亿元至13.00亿元。谭思亮在内部信中也披露了趣头条2021年的目标——趣头条客户端、小视频、短视频、直播、游戏和公司其它创新业务在保持规模增长的基础上实现7亿元以上的全年经营性利润,米读在2021年下半年实现DAU和收入的翻番。

趣头条为什么能盈利?

结合财报和趣头条的战略调整发现,趣头条实现盈利并非偶然。

从创立之初,趣头条通过社交裂变、现金奖励等方式拉新、培养用户使用习惯,用户可以通过阅读资讯、签到、完成任务、参与分享等方式领取金币,金币可以兑换人民币。

金币拉新是趣头条快速增长的重要手段,上线两年半,趣头条2019年第一季度日活就达到了3750万,进入了与新浪新闻和网易新闻比肩的第二梯队。

不过一直以来,这一拉新手段存在“盈利问题难解”、“用补贴换用户”等质疑。谭思亮在电话会议中称,这一积分营销策略能够有效的增强用户参与度,但另一方面,不可避免的有一部分用户留在趣头条就是为了赚积分、而非阅读内容。

趣头条决定与“羊毛党”决裂。从2019年第三季度开始,趣头条改变了发展策略,谭思亮称将执行长期可持续增长战略,对成本和费用进行约束,开启长达一年多的减亏计划。具体而言就是持续降低金币成本:目前趣头条单日每个用户的金币成本仅为0.05元,而2019年第四季度为0.14元,同比下降64.3%。

2020年第四季度,趣头条用户参与支出为1.63亿元,同比下降71.4%,环比下降38.3%。

趣头条方面称,通过降低金币成本,一方面能降低获客成本,另一方面能够留下真正为趣头条内容而来的用户,剔除羊毛党。2020年第四季度,趣头条获客成本为3.97亿元,同比下降41.7%。

而这对趣头条的收入并未产生明显的影响。财报显示,趣头条2020全年的广告和营销收入为50.47亿元,同比只下降6.8%。在疫情影响和整体广告市场疲软的大背景下,趣头条单季度盈利有力地证明了其作为新兴市场泛娱乐内容领域头号玩家的可能性。

2020年,趣头条战略调整的另一个重要方向就是拼算法、提升内容推荐和分发的精准度。通过其自研的AI算法技术方案赋能趣头条APP、米读、商业化等业务线,节约成本的同时提升内容质量。2020年第四季度,趣头条APP时效性内容占比环比提升50%,用户热点内容阅读UV环比提升20%,用户对趣头条APP和米读的满意度同比上升22.7%。

同时,趣头条通过优化内容生产工具,完善作者激励手段,增加对优质作者的流量倾斜,助力优质作者获得更多成长和收入,从而增加优质内容产量,提升了趣头条APP的内容服务能力。截至2020年12月底,趣头条APP作者入驻量同比增加49.76%,优质作者月收入平均提高30%。分发效率提升后,趣头条的综合运营成本同比降低12.05%。

发力网文,一个有关IP的新故事

趣头条赚钱的想象力不止于此。谭思亮不止一次对外表示:趣头条被低估了。趣头条旗下免费网络文学阅读产品米读的表现正在印证这一说法。

2018年,采用免费模式的网络文学APP如雨后春笋般成长起来,这一年,米读小说、七猫免费小说、连尚免费读书齐齐上线,2019年2月,番茄小说上线。

一名长期关注数字阅读产品的分析人士称,对于互联网产品而言,先发优势很重要。趣头条作为主攻下沉市场的在线娱乐内容产品,因为入局较早,在下沉市场、细分资讯赛道一直是第一。旗下的免费网络文学产品米读因为做得早,所以在内容建设、IP孵化上早别家一步。“目前市场上千万DAU的互联网产品其实不多。一旦在某个细分赛道拥有了先发优势或者形成了网络效应,公司就能源源不断地产生价值。”

2018年第四季度,趣头条在财报中首度披露了米读小说的业绩,在几乎没有依靠趣头条引流导量的情况下,米读小说在2018年年末已有4000万的激活用户,DAU(日活跃用户)达500万,日人均使用时长150分钟。

米读也颇受资本市场青睐。这次米读完成1.1亿美元C轮融资,距离2019年10月获得的1亿美元B轮融资刚好一年。加上2018年底完成的1800万美元A轮融资,米读累计融资达2.28亿美元。

米读的商业想象空间或许比趣头条更大。行业人士曾表示,与趣头条不同,米读没有用户互动成本,米读的长期利润率会显著高于趣头条。

从盈利模式上看,米读采用“免费+广告”的模式切入细分市场。免费广告模式扩大了阅读市场的总体变现规模,和付费模式相互补充,做大了行业蛋糕,形成广告(流量内容)+付费(质量内容)的分层变现体系。

根据《QuestMobile2020中国移动互联网年度大报告》,2020年12月,免费阅读APP行业用户规模已达 1.4亿,同比增长22%。在免费阅读模式中,用户更习惯于连续阅读,造就了免费阅读的高粘性。而且免费阅读用户对明星、动漫、游戏等较为感兴趣,为IP结合视频、游戏实现版权变现提供用户基础。

在网文改编火热的当下,米读为趣头条讲出了一个关于IP的新故事。

截至2021年3月,米读的原创小说改编数量创新高,30多部平台原创小说改编为IP短剧,截至目前,米读短剧的全网总播放量已突破20亿,多部IP短剧单集播放量最高超5千万,超35集短剧单集播放量超1000万。

2020年9月3日,米读宣布与快手就短剧IP开发达成战略合作,打造爆款IP,在网文产业链上下游协同及网文IP开发、内容生态上布局。

在商业化探索上,除付费点映外,米读的IP短剧探索了商业化的多种玩法,最大程度释放IP价值。其中,米读短剧《我的契约男友》获王老吉独家冠名,《我的契约男友》更新到第8集,播放量4229万,点赞32万。另一部IP短剧《国民男神是女生》剧情植入DR钻戒,该剧目前已播出完毕,播放量1.16亿,点赞将近330万。

趣头条方面称,2021年,米读将加大在内容上的投入,在IP开发上,米读预计尝试泡面番、互动剧等多种形式,以米读的DAU和收入都翻一番为目标,预计米读会成为公司又一个增长飞轮。

通过这份成绩单,我们能看到,趣头条经历了一系列考验之后,不断自我迭代。首次季度盈利,也意味着趣头条的商业化路径更清晰了。

相关推荐

重估趣头条

米读驰援趣头条

拼多多应该买下趣头条

趣头条下沉触底

关于趣头条,我们聊聊反常识

趣头条还有突围机会吗?

趣头条减速之后

巴甫洛夫的趣头条

趣头条:成也下沉、败也下沉

36氪独家 | 上线“快看点”,快手秘密复制“趣头条”

网址: 重估趣头条 http://m.xishuta.com/zhidaoview17620.html