趣头条的流量故事还能讲多久?

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

2019年,我们曾对趣头条有过较为详尽的分析,彼时认为其虽然过早完成了IPO,业务也处在快速成长周期,但仍然面临着:

其一,对用户的补贴是否可以长期持续?或是企业若开始追求盈利,下调市场费用,用户增长是否可以保持增长惯性?在很长一段时间内,“烧钱补贴用户”都是互联网行业的敏感话题,瑞幸事件后此类话题更是甚嚣尘上;

其二,补贴行为虽然短时间内影响了损益表的表现,但用户出于对平台的信任,并未及时将补贴金提现,即补贴虽然造成了亏损,但并未影响现金流表现。那么,如果用户对平台失去信心加速提现,是否会有“挤兑”风险呢?

在过去一年时间里,我们对趣头条的判断和分析主要围绕上述几点,在今年央视315晚会中,趣头条被点名,我们应该再加上:

其三,趣头条是否可以快速扭转315晚会带来的不利局面?

带着以上问题,我们再认真研判趣头条。

一句话概括趣头条商业模式:通过用户补贴形式吸引用户,以算法和兴趣推荐留住用户,补贴和广告收入之间差价即为利润,这是一家用户管理公司。

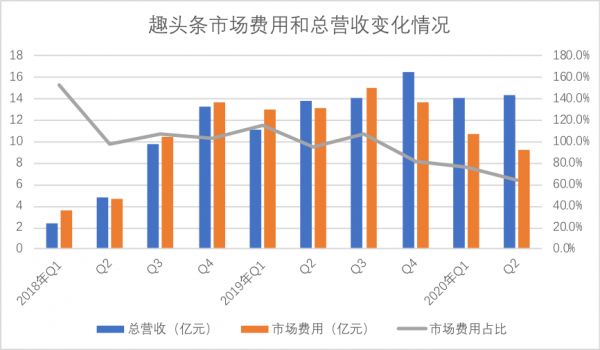

我们整理了一段周期以内,总营收和市场费用的相关情况,见下图

在业务发展之初,趣头条以补贴换用户(包括拉新和维持用户粘性)以进行业务“热启动”。2019年之前,市场费用均大于总营收,损益表呈“逆差”态势,但在2019年之后市场费用开始持续性削减,截至2020年Q2,市场费用占比较高峰时压缩过半,在实施了两年多的补贴策略之后,趣头条开始进入“亏损收窄,追求盈利性”的道路。

市场费用削减的原因是什么,这是否会影响其用户管理指标表现?毕竟信息流广告模式中,用户规模是总流量的基础,这是一个非常重要的问题。

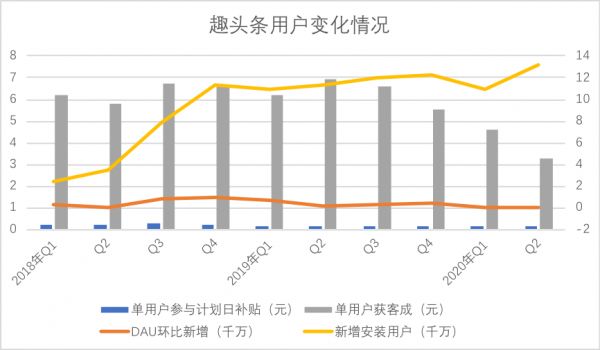

作为一个用户管理公司,理论上用户补贴力度大小应该与用户表现呈正相关性,也就是说,补贴越多,越刺激用户的日活,这在2019年前得到验证:2018年Q3,在用户参与计划中,每DAU补贴达到0.25元的高点,当期DAU环比立即净增870万,但从2019年之后,补贴不再与用户增长成正比,如2019年Q2-Q4,每DAU补贴在0.14元上下,但DAU环比呈现出加速增长的态势。

这意味着,从2019年开始,在用户管理部分越来越体现了“增长惯性”,这一方面说明当内容生态以及用户总量达到一定规模之时,增长会逐渐摆脱对补贴的依赖,补贴式热启动有逐渐退坡的可能性,以此收窄亏损;另一方面,2018年中发布的免费小说产品米读到2019年末,DAU达到近千万,很大程度上消解了主产品的用户增长压力。

2020年上半年,单用户参与计划中日补贴维持在0.12元,DAU新增略有回落,考虑到Q2宏观经济开始反弹,实体经济逐渐恢复,用户开始忙于生产,移动互联网大盘或受到影响,回落亦有一定合理性,这也是对用户管理的一次压力测试:寻找补贴与DAU增长的平衡点,我们认为一定周期内,补贴行为对DAU仍然是有价值的,且日补贴平衡点将在0.1元上下。(综合近几个季度的压力测试成绩及市场费用持续削减综合因素估算)。

在用户获取方面,我们也发现,单用户获客成本同比下降52.4%至3.3元,但新增安装用户仍然呈快速扩张势头,以补贴形式拉新用户在操作上仍有上升空间,获客成本接下来有进一步压缩的可能。

在过去的两年多时间中,无论是拉新补贴抑或是出于活跃度的补贴,趣头条都在努力压缩成本,寻找平衡点,从用户的最终表现上,削减市场费用之后并未太大影响用户管理表现。

那么,趣头条接下来在用户管理中应该侧重于哪些工作呢?

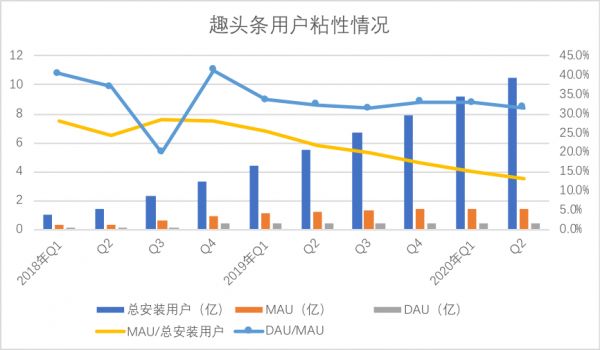

如果说总安装用户相当于用户管理的蓄水,截至2019年末总安装用户接近8亿,这是个相当不错的数字,但“MAU/总安装用户”数值下降明显,说明虽有海量用户池,但转化率难以跟上业务发展,接下来趣头条应该要着重考虑拉新补贴的使用效率和用户激活问题。

DAU/MAU则相对稳定,再一次验证用户参与度补贴正逐渐接近平衡点。

再来分析趣头条的营收与用户管理关系。

为精准分析,我们决定摒弃ARPU这一常规分析维度,引入总用户时长与总营收关系,见下图。

在上图中,单位小时收入=总收入/(DAU*DAU每日在线时长*90),即单季度DAU规模产生的总使用时长下的单位时间变现能力,这比简单的ARPU更能说明企业当下的发展情况。

2019年以后,趣头条DAU进入膨胀期,但整体来看,单用户单小时收入基本是稳定,也就是说,招商工作大致是与用户管理保持同频增长。值得注意的是,2020年Q2,受行业竞争以及外部环境变化等因素影响,总用户使用时长环比有所下降,但同期单位小时收入却有明显增长:在宏观经济的反弹下,趣头条的用户规模优势正在放大,转化为单位广告溢价能力。

与此同时我们也有必要提醒趣头条:2020年Q2,用户在线总时长环比下降约7亿小时,这意味着,在趣头条的品牌现状下,广告的溢价空间相对较窄,若无流量规模效应,中短期内将面临严峻的成长性问题。

分析至此,我们大致可对开篇的部分疑问做如下总结:

其一,在用户管理方面,趣头条已经有一定的成长惯性,降低补贴减少亏损,争取扭亏应该是接下来的重点工作,若如前文分析,将用户参与计划日补贴降到0.1元,以4500万DAU规模计算,季度投入起码可以减少0.8亿元,2020年Q2运营亏损为1.9亿元,仅此项就可以为扭亏带来极大的可能性,如果获客成本亦能同步收缩,经营性扭亏短期内是可以期待的;

其二,在收入方面,单用户单位时间的广告转化率大致稳定,2020年315晚会曝光了趣头条的广告问题,短期内对业务总量必然会有一定冲击,如果单位时间的广告化率能够得到稳定,一定周期内常规广告的溢价能力会冲抵不良广告的影响;

其三,此后一段时间,趣头条目标仍然是要深挖现有用户规模的潜力,有效提高广告溢价,这其中需要自身品牌的升级,更为重要的是,在这场互联网公司集体向下线城市要市场的运动中能拿到红利。2019年,趣头条获得阿里1.71亿美元的可转换贷款,可以关注双方的战略合作是否有落到实处。

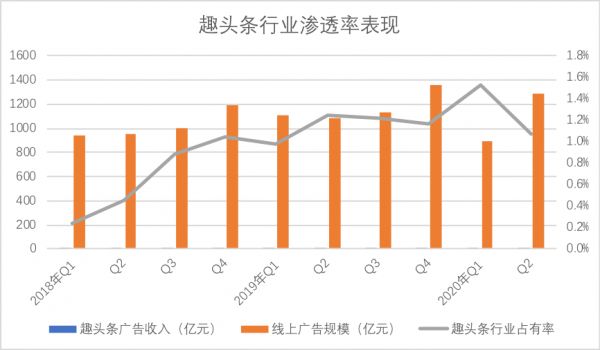

从近年的行业渗透率入手观察,虽然整体上呈上升趋势,但近五个季度以来,渗透率已经无太大增长,这应该引起管理层的足够重视:作为一个新兴企业,如果不能持续跑赢大盘,有效提高市场占有率,仅将用户规模作为亮点,其发展根基显然是不够牢固的。

我们再看是否有“挤兑”风险这个问题。

在各类补贴大幅削减背景之下,趣头条2020年Q2新用户和用户参与计划总流动负债为2.04亿元,较上年同期仅减少1900万元,无论是从提现规则还是积分的内部流通(如直播打赏和游戏充值),趣头条距离挤兑风险尚有相当距离,财务状况基本安全。

短期内,无论是在用户管理还是对冲315的风险,趣头条都有一定的腾挪空间,那么,我们想借此机会来评述其长期成长问题。

长期内,可以想象用户的增长将逐渐放缓,尤其装机用户达到10亿规模后,这是不可避免的,为用户提供更多的产品选择,提高用户粘性,提升用户时长应该是重点工作。

在过去两年时间内,趣头条也进行了产品矩阵的扩张,从主站到米读小说,再到米读小说、游戏、直播等,内容逐渐丰富,但目前来看,总时长的拉动相对有限,这说明趣头条仍需要加强产品运营能力,提升内容生态总黏性,尤其是打造出新的爆款产品。

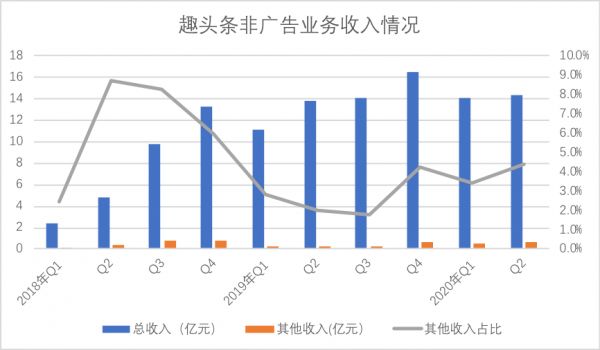

但即便如此,我们仍然发现内容的生态布局已经开始为总营收贡献力量。

需要强调的是,在2019年之前,趣头条广告系统更加依赖第三方广告平台(主要是百度联盟广告),其他收入在此之前是包括与第三方广告平台的代理收入,但此后随着广告业务自营的拓展,此部分收入其后已逐渐消失,将此因素纳入分析后,很容易看到,“其他业务”收入的占比基本持续攀升。

这其中包括米读的会员收入,直播性收入以及游戏类收入等等,此部分业务大幅跑赢了广告收入大盘,意味着若加强运营有可能成为业务的突破口:既降低了广告优化期间的风险,又隐含了新的机会。

2020年9月初,米读曾宣布,已与快手达成战略合作,将发挥双方平台的内容和资源优势,共同探索网络文学和短视频平台的创新合作模式,将网络文学IP资源通过短视频变现,如果此路走得通,对接下来趣头条的市值管理有重要意义。

至此,我们大致可以对趣头条当下情况做如下总结:

1.现阶段大致稳定,亏损收窄,盈利质量有所提高,在当下的移动互联网格局下,已属不易,但商业化增长弱于行业大盘,甚至2020年Q2行业渗透率环比下降,这应该引起企业的足够重视;

2.企业用户管理思维需要从“补贴性增长”快速转变为“运营渠道成长”,稳定用户总量,创新性业务能得到突破,比如米读能否再走得更远,这是我们十分关心的,用户管理最终要落脚于货币化的效率,否则执拗于用户增长的意义又在何处?

3.收入方式正在多元化,这是新的希望。

2020年Q2的趣头条,优缺点都相当明显,看衰和看涨都会有一定市场,对于管理层,亟需克服经营的惯性思维,转身到精细化运营的道路,给市场以新的信心,在接下来,运营团队也需要有枕戈待旦的创业精神,万不可沉迷于既往经验。

相关推荐

趣头条的流量故事还能讲多久?

神州专车业绩大变脸,陆正耀的资本故事还能讲多久?

关于趣头条,我们聊聊反常识

出道即巅峰,“下沉”的趣头条还能上攻吗

趣头条下沉触底

巴甫洛夫的趣头条

拼多多应该买下趣头条

趣头条还有突围机会吗?

B站破圈的得与失: 20年的商业变现故事能讲好吗?

Q1广告逆势增长,“五环外”的趣头条却遭遇用户瓶颈

网址: 趣头条的流量故事还能讲多久? http://m.xishuta.com/zhidaoview13620.html