赚多少钱才能有100%的财务自由度?

编者按:本文来自微信公众号“人神共奋”(ID:tongyipaocha),作者:人神共奋,36氪经授权发布。

1 什么是财务自由

职场上每一个人都渴望财务自由,本文就讲一个理财中的重要概念:财务自由度。

什么叫财务自由度呢?既然是财务,那么它首先与收入或资产有关。

以前有过外卖自由、超市自由、餐厅自由、旅游自由、买房自由等说法,很明显,财务自由也跟消费水平有关。

财务自由度就是衡量“资产收入”与“消费水平”的关系的指标。

“财务自由度”的核心是“自由”,大家想一想,对于成年人而言,最大的不自由是什么?

是工作!

因为你有很多花钱的事要做,所以你必须工作才能有收入;但因为工作要占用大部分时间,那些花时间的事你也不能做。

人生最大的不自由难道不是“享受需要的时间和工作所占用的时间的矛盾”吗?让你忍受工作的痛苦和无聊的,不正是失去工作的恐惧吗?

所以,有人用一个简单的公式去衡量财务自由:

财务自由度=投资性收入/消费支出×100%。

2 免于失去工作恐惧

分子的“投资性收入”代表家庭所有的金融资金(包括银行存款、证券账户、货币基金等)所产生的收益;分母的“消费支出”包括房贷、车贷在内的所有用于家庭消费的支出。

这个公式的意义就是:如果不工作,你能在多大程度上维持现在的生活水平?我称之为“免于失去工作恐惧”的财务自由。

如果你没有任何金融性资产,那么你的财务自由度就是零,说明你一旦失业,基本上就无法维持现在的生活状态。

如果你的家庭每年投资理财的收益是10万,你的家庭日常消费支出是20万,那你的财务自由度就是50%,代表如果不工作,你还能维持现在的50%的生活状态。

财务自由度达到100%以上,工作在谋生上的意义就大大降低,你自然更关注工作的成就感、价值感这些更高阶的人生追求,这就叫物质基础决定上层建筑。

达到100%的财务自由度的难度有多大呢?假设你是一线城市的三口之家,一车一房有贷款,孩子就读于普通公立小学,一个不过分奢侈、也不过分委屈自己的生活费用,包含房贷大概在30万左右一年。

达到100%的财务自由度,你的投资性收益要达到30万,如果你没有任何股票或股票性基金一类的高风险收益的投资,仅仅是买4%的理财产品,那么你的金融资产要达到750万。

如果是二三线城市,可以降低房贷标准,20万一年的生活费,对应的金融资产的标准是500万。

根据胡润最新的财富报告,金融资产在600万以上的,全国有144万家庭,也就是说,只有0.4%的人可以达到100%的财务自由度。

当然,金融资产达到这个级别的人,不可能只买理财产品,一定会配置一些波动性较大的权益类资产,如果收益率上升到6%,100%的财务自由度的金融资产门槛就分别下降到一线城市500万和二三线城市333万。

看起来仍然是一个很遥远的理想,有没有什么办法可以缩短这个时间呢?

3 决定财务自由度的三个因素

从财务自由公式的角度,财务自由度取决于三个变量,一是积累的金融资产,二是投资收益能力,第三是消费水准。

因为投资收益水平需要慢慢提高,消费水准相对更刚性,操作意义最大的还是金融资产。

金融资产是一个积累的量,其来源包括两部分:第一部分是工作收入减去生活消费开支后的剩余的量,这一部分与收入水平正相关,与消费水平负相关。

收入水平是影响最大的因素,可一般收入水平高的家庭,消费水准也低不了,生活中也不乏高收入的“月光族”,财务自由度一直处于1%的水平,即金融资金本身只能支付三个月的生活费,收益只能支付三天半的生活费。

当然,为了早日实现财务自由,过度压缩消费水平也不是一个好办法,财务自由就是为了让生活过得舒心,自然消费水平不能太低,否则像“三和大神”的消费水平,10万元金融资产就“财务自由”了。

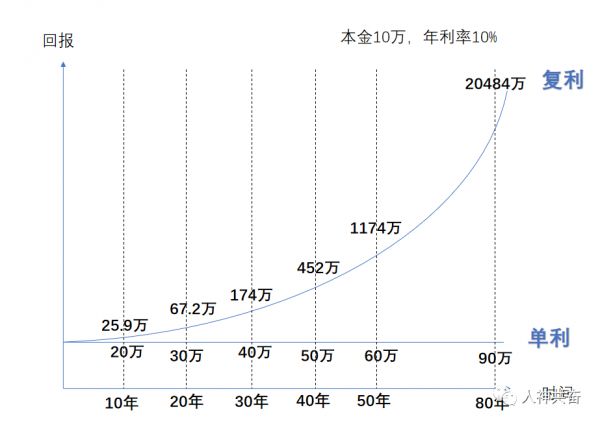

金融资产的第二个来源是收益再投资的部分,这一部分很容易被忽略,但这就是投资中最重要的“复利原则”,决定这一部分的因素,包括投入资本、收益率、坚持投入和风险控制等多种因素,长期积累下来,这一部分的比重将远远高于第一部分的本金。

很少有人一进职场就能拿到高收入,所以金融资产的积累主要取决于:

1、收入增长速度

2、积蓄与消费水平的平衡

3、以复利的原则坚持投资

难度就在第三点“复利原则”,看上去简单,执行起来却有两大难度。

4 实现复利的两大障碍

大部分年轻人对于复利的心态是:“我才不会去想几十年后有多少钱,我现在就要钱,马上就要钱。”

复利原理是不错,但年轻人在投资上有一个巨大的障碍:投资的最初和后期,钱生钱的速度差不多,但绝对收益与相对效用却差别巨大。

从绝对收益上说,投资一万元和一千万元,赚10%的难度差不多,但前者的回报是1000元,可以维持一个初入职场的白领一周的生活,后者的回报是100万,就算是富豪,也能用上几个月了。

复利越往前越不起眼,越往后才越有威力。可单位金钱对人的相对效用而言,却是越年轻越高,越年迈越低。大学时,一百块能花出一千块的效果,到了四十岁,花一万块只能得到一万块的效用,而到了老年,十万块用来治病,其快乐指数甚至为负。

另一种常见的错误心态是急于通过投资来实现财务自由,追求过高的收益率,忽视了均值回归的风险,反而欲速不达。

这两年的牛市给大家一个高收益的错觉,但拉长到十五年以上横跨两个牛熊的投资周期看,中国最好的公募基金经理投资回报年化也就是25%,巴菲特巅峰十年的年化收益也能达到25%,但之后也慢慢降到15%。

随着中国经济增长率的下降、市场的成熟,就算精挑细选组合投资,也只能给出10%的长期年化收益的预期。

还有人亲自下场成为股民,姑且不论你是否能达到职业投资者的水平,就算你有投资天赋,还有一个值不值的问题。

能够获得稳定高收益的都是职业投资者,他们花在投资上的时间和压力并不比工作少,追求财务自由的目的就是不为生活压力而工作,那么职业投资岂不是南辕北辙?

只有不太花自己的时间精力通过基金等专业投资者实现的财务自由,才算是真正的财务自由。

复利对应的收益率要求并不是很高,但需要稳定,风险控制。如果没有复利的贡献,就很难达到财务自由对应的金融资产的要求,举一个一线城市里中等收入水平的白领家庭的例子吧。

5 为了财务自由

结婚通常要花掉年轻人所有的积蓄,所以大部分家庭的金融资产从婚后才开始积累。假设一个一线城市家庭两人年薪扣除房贷后20万,没有孩子的头三年每年可积累金融资产10万。有孩子之后,虽然生活开支变多,但薪水也会增长,假设仍然保持每年10万的积累速度,从28岁到40岁,本金的投入达到120万。

再看复利的部分,如果加大权益类投资的比例,采用比较激进的全部投入股票基金的投资方案,按照精选优秀公募基金组合10%的长期年化收益标准,40岁时,可投资的金融资产为230万。

以家庭年消费(含房贷)30万一年为标准计算:

如果继续采用全部投入权益性资产的进取型方案,继续得到10%的年化收益,230万一年是23万,则当年的财务自由度为77%;

如果转为相对保守的一半权益资产一半理财产品的平衡型方案,年化收益率降至7%,一年的收益是16万,则当年的财务自由度为53%。

如果想要在40岁时能达到100%的财务自由度,前一种进取型投资方案需要这12年,每年积蓄13万,后一种平衡型投资方案需要每年积蓄18万,而且必须全部用于高风险收益的权益类资产。

如果之前12年只投资年化收益7%的平衡型投资,那就分别需要每年积蓄16万和23万。

6 无法避免的“失去工作的恐惧”

很明显,绝大部分人很难在40岁前达到100%的财务自由度,也就是说,我们无法避免“失去工作的恐惧”,我们仍然需要忍受加班的摧残,上司的挑剔。

而且,即使100%的财务自由度只是代表你不再为了生活压力而工作,而真正可以不工作的财务自由则是需要200~300%的财务自由度,即,你的资产性收入要能覆盖2~3年的家庭开支,这是因为投资性收益随着经济周期波动,你投资中的权益类资产越高,波动就越大,需要覆盖更长时间的生活开支。

所以我们必须接受工作的意义,而不是将其视为幸福的代价,那种“达到财务自由就周游四海”的不切实际的想法,只会让我们更加痛苦。

我们长期以来形成了一种思维定势,工作以外的世界都很美好,只是因为那是我们不曾拥有的世界,所以更现实的想法应该是怎么把无聊的工作变得有趣有意义,如何在50%的财务自由度下,找到生活与工作的平衡,那是我们给自己的人生课题。

相关推荐

赚多少钱才能有100%的财务自由度?

美国自媒体能赚多少钱?1690万账号一年赚68亿美元

开一家咖啡馆,能赚多少钱

帮罗永浩算笔账:创业这些年,到底挣了多少钱?

印度互联网产业能有今天,离不开亚洲首富的激进扩张

亲测:环游世界到底要花多少钱?

我卖手机的这一年:从日赚1万到日赚1000

股神遍地的2020,我被割韭菜亏了100万,怕丢脸不敢告诉家人

3大黄金时刻,决定你能赚多少钱

雷军到底有多少钱

网址: 赚多少钱才能有100%的财务自由度? http://m.xishuta.com/zhidaoview17357.html