互联网新赛道:独角兽扎堆,投资人争抢

编者按:本文来自微信公众号“天下网商”(ID:txws_txws),作者:范向东,36氪经授权发布。

2020年,新消费品牌史无前例地爆发。这一年的天猫双11,360个新品牌拿下细分品类第一,16个新品牌成交破亿,为历年之最。石头科技、完美日记、泡泡玛特等一大波品牌,也纷纷上市敲钟。

春节将至,年货节开启,新消费品牌也会再次迎来销售高潮。

新消费品牌崛起的背后,是新的生活需求。“60后”在健身,“90后”在养生,年轻人不吃米饭吃起了蛋白棒……疫情之后,大家更关注健康和悦己,每一个微小需求的满足,都推动了新消费品牌的生长。

有创业者表示,95后成为主流消费群体后,消费品牌将迎来全面迭代的赛点,抢夺宜趁早。也有创业者更加谨慎,认为资本让市场过热,一旦散去,消费品创业的要求会变高。

资本的确在不断涌入这一赛道,他们占坑,也在助推。此前比较冷门的吃喝赛道,现在也已成为新消费投资的热门,融资金额和估值屡创新高。

不少资本机构借助新消费品牌成为赢家。有人仅凭一次投资赚得盆满钵满,有人全面押注、多点开花。从他们身上,我们看到的不仅是金钱的回报,更是新消费品牌的发展趋势。

消费品牌密集上市,高瓴大丰收

虽然受到疫情冲击,但2020年仍是IPO大年。据it桔子统计,2020年完成上市的中国公司数量达到505 家,接近被视为高峰的2017 年。

这些IPO中,消费品公司不少,其背后的捕手们也获得了丰厚的回报。

《天下网商》统计2020年多个上市消费品牌背后的资本机构发现,高瓴资本、红杉资本、顺为资本、今日资本、高榕资本、真格基金等都拿下了不错的战绩,高瓴资本为最。

2020年,高瓴资本投资的良品铺子、名创优品、完美日记、蓝月亮均成功登陆资本市场,且高瓴进入时间较早、持股比例较大。

早在2010年蓝月亮A轮融资时,高瓴就以4500万美元独家投资,并于次年追加103.38万美元。10年的等待终获回报,IPO前,高瓴持股10%,是其最大的外部投资人,也是蓝月亮第二大股东。2018年5月,完美日记A+轮融资时,高瓴进入,并在此后几轮融资中连续加注。IPO前,高瓴持股比例13.8%,位列机构股东第一。

小米系资本成为这张表中的另一极。小米供应链企业石头科技IPO前,雷军旗下的顺为资本持股12.85%,小米控制的天津金米持股11.85%。九号公司IPO前,最大机构股东为红杉中国,持股16.8%,而小米旗下People Better和顺为资本分别持股10.91%,二者相加超过红杉。

良品铺子IPO前,今日资本持股比例高达33.75%。2010年12月,当良品铺子首次进行股权转让和增资时,今日资本即投资5100万元,获得近30%股份。按良品铺子IPO约70亿元市值计算,今日资本在良品铺子这一项目上的回报达45倍,而如今良品铺子市值已超250亿元。

此外,完美日记成为真格基金成立以来回报最大的一笔投资,账面投资回报近10亿美金。在泡泡玛特上市后,啟赋资本的账面回报超100倍。

这些成功案例的共同之处在于,资本机构在早期就看准标的,且坚定不移地押注。

四大消费赛道养出“大鱼”

创投市场关注消费品创业,从2018年“资本寒冬”开始。两年过去,想入场的资方越来越多,热门的项目已经开始对资本挑拣。

由于对项目和赛道的理解、预测不同,抢到船票的资方们在回报上也有差异。那么过去一年,哪些赛道收获了最丰厚的果实?

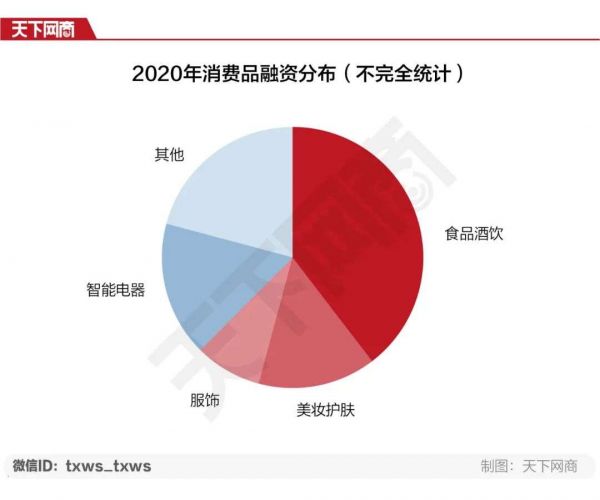

《天下网商》统计,2020年,新消费品牌的爆发集中在四个赛道:食品酒饮、美妆护肤、服饰、智能电器。

综合市场表现和受关注程度,以下四家企业成为各自赛道的代表之一。

食品酒饮赛道,元气森林。2018年5月天使轮后,元气森林开始了资本狂奔,每半年融资一次。2019年10月,元气森林完成了一笔由龙湖资本领投、高榕资本和黑蚁资本跟投的投资,当时市场传闻其估值为40亿人民币。去年7月,36氪披露元气森林接受红杉资本新一轮融资,估值达140亿元人民币。

美妆护肤赛道,完美日记,其母公司逸仙电商目前市值超过110亿美元。在IPO之前,完美日记共计完成五次融资,除了高瓴、真格、高榕三家持股比例较高的机构投资者之外,在2020年的两轮融资中,还有老虎环球基金、厚朴投资、凯雷投资、华平投资等机构。

服饰赛道,主打无性别的服饰品牌Bosie。2018年5月,Bosie入驻天猫,2019年全渠道销售1.4亿元,目前约有15家线下门店。2018年至今,Bosie共完成五轮融资,投资者包括真格、青山、钟鼎、金沙江等知名机构。

智能电器赛道,清洁机器人品牌云鲸。2020年双11期间,云鲸销售额破2亿元,实现2000%的增长。当年4月,云鲸先后获得字节跳动领投A+轮和源码领投B轮,完成近亿元融资,6月宣布C轮融资由红杉领投,源码、高瓴等跟投。

不少投资人都表示,新人群的崛起是消费品最大的变量。95后成长于物质丰盈的时代,更追求个性化,这给新品牌的发展提供了机会。

青山资本创始人张野曾表示,现在消费领域存在两个红利,传播红利和审美红利,年轻消费者更多从全新的媒体传播形式接触信息和品牌。食品酒饮和美妆的爆发,便和社交平台种草、短视频以及直播强相关。

如今,内容和消费已经不可分割。突围的新消费品牌们,不仅强调功能性,也强调设计和审美。包装、形状、触感、气味、服务等,都是年轻消费者注重的部分。

对新一代消费者而言,自我也越发重要。2020年,维多利亚的秘密英国公司破产,主打无钢圈、强调放松舒适的内衣新品牌如Ubras却迎来爆发,背后是消费者心态的变化:女性抛弃男性审美的性感内衣,追求身心的愉悦。

新品类、新地域,消费品创业机会多

不久前,北京大学光华管理学院副院长张影教授指出,新品牌对应的是细分需求。

“由于信息密度空前变大,一个时代不再是十年、五年,有可能三年以后就不一样,消费者形成了许多独特的偏好,而且形成速度越来越快,在此基础上,新品牌大量涌现出来。”

事实的确如此。数据显示,天猫上Top500的新品牌,多数在新需求“品牌无人区”出现。当人们的爱好出现变化,当大牌没有敏锐嗅到,新品牌的机会就来了。

火鸡电器抓住疫情后家居清洁的风口,凭借一款消毒刀筷架乘势而起;奶糖派看到中国大胸女性的烦恼,专为她们做文胸;GOTO做潮鞋收纳盒,去年双11一跃成为细分品类冠军。

值得一提的是,在“需求红利”之外,新品牌通常还综合运用“制造红利”“设计红利”“电商红利”。梳理天猫Top500新品牌的所在地可以发现,广东最多,浙江次之。

而从城市来看,大部分集中在一二线城市,上海、深圳、杭州、广州、北京位列前五,产业带集中地区比如苏州、宁波、东莞、佛山等,也跻身前十。

中部、西部、东北地区虽然相对不多,但并未缺席。武汉有汉口二厂,成都有付小姐,西安有劲面堂,哈尔滨有豆小小,青岛、长春、石家庄、海口等地也都有新品牌冒出,富有地域特色的消费品牌成为新趋势。

消费赛道资本热涌

很长一段时间里,消费品不受投资人重视,一个重要原因这类实业投资的想象力有限,而且成长速度较慢,无法比肩互联网项目。

随着中国制造供应链的越加成熟,消费品的生产成本降低;而以天猫为代表的具备趋势洞察、营销、供应链、物流等能力的平台,也为新品牌提供了数字化运营解决方案,加快其发展和破圈,消费品牌的赛道逐渐“性感”起来。

一个明显的趋势是,最近两年,越来越多的投资机构或投入大量人力看消费赛道,或成立专注投资消费领域的子公司。由此,进入消费领域的投资方也变得更加多元,目前可分为四类。

一是持续关注消费领域的老牌资本,比如红杉中国。自2005年成立起,消费品和服务就是红杉的主要投资板块。近两年,快速发展的新品牌如泡泡玛特、Babycare、喜茶、Ubras、稳健医疗/全棉时代、三顿半、拉面说等背后,都有红杉的身影。

二是新近成立的专注消费领域投资的资本,例如创立于2016年的黑蚁资本。这是中国最早主打消费领域投资的基金之一,其投资品牌包括泡泡玛特、元气森林、喜茶、简爱酸奶、王饱饱、江小白等。

三是在2018年前后逐渐进入消费领域的资本,如源码资本。起初,源码专注信息产业,如今已在消费领域广泛布局,参与投资云鲸、茶颜悦色、王饱饱、新派高端白酒开山酒业、美瞳品牌Moody、儿童玩具品牌布鲁可等。

四是在渠道、运营等方面更有优势,往往从业务协同角度选择项目的企业投资方。投资石头科技和九号公司的小米系资本,便是此类代表。双11销售破亿的彩妆品牌小奥汀,也已被推进多品牌战略的完美日记收购。去年双11成为蒸汽&电动拖把销售双冠军的美国品牌Shark,背后则是主营厨房家电的九阳。

消费品牌的优势是稳步成长,但随着热钱的涌入,大手拿钱的消费项目越来越多。如今,消费品公司的成长速度、轨迹以及融资能力,都在向互联网公司靠拢。这颇有些催熟的意味。

资本对消费品的热衷还有多久?或许三五年,或许更短,也或许更久。而当热潮退去,谁能留下,才是最重要的。

相关推荐

互联网新赛道:独角兽扎堆,投资人争抢

这届独角兽不太行:账上没现金,投资人不赚钱

新职教下一阶段:赛道什么时候出现独角兽公司

IPO扎堆搁浅,独角兽们的「梦醒时分」

50余位东南亚创业者和投资人空降北京,邀你一起聊聊“下南洋2.0”怎么玩

巨头争抢教育赛道,千亿美金市场战火燃起

独角兽赴美上市新局:生意不旺,资金不眠,暗战不休

投资人选择赛道的逻辑是什么?

投资人耐心止步,创业者再无试错机会?

独角兽赴美上市新局:生意不旺、资金不眠、暗战不休

网址: 互联网新赛道:独角兽扎堆,投资人争抢 http://m.xishuta.com/zhidaoview16204.html