买量是不是游戏公司的原罪?

编者按:本文来自微信公众号“懂懂笔记”(ID:dongdong_note),作者:懂懂本尊,36氪经授权发布。

“感觉还是不能抄底,害怕。”一位老股民在朋友圈发了一张股票的走势图,并配上了这段文字。如果仔细端详,会发现这正是A股的游戏头牌“三七互娱”,而且最近股价跌得有点儿惨。

实际上,包括三七互娱、巨人网络、完美世界、世纪华通等公司在内,过去一段时间A股游戏版块遭到资本的抛售,虽然没有出现短时间内大规模下跌,但无论是各家此前陆续公布的第三季度财报,还是目前的股价走势都不尽如人意。今年上半年受疫情影响表现强势的游戏股,如今却似乎成了被抛弃的对象。

对于这种吊诡现象,很多声音将直指“买量竞争”。

狂奔与原罪

回顾近几年国内游戏市场的发展过程,“买量”始终是个无法回避的问题,有人对它嗤之以鼻,也有人对它无限追捧。那么,无数开发者和玩家又应该如何正确地看待“买量”?

首先要回答一个问题,买量有效吗?答案是肯定的,而且效果非常显著。

如果分析三七互娱这家公司,其实真正进入大众视野的时间并不长,最早可以追溯到2013年那款现象级的页游《大天使之剑》。有数据显示,《大天使之剑》上线仅仅60天,就拿下了3.2亿元的流水。由此成为三七互娱旗下的绝对爆款游戏。

有业内人士指出,它在帮助三七互娱快速腾飞的同时,也证明了“买量”这种方法的可行性。此后,三七互娱推出了那个靠着林子聪魔性广告洗脑了无数人的《传奇霸业》。尽管在外界看来这个广告很Low但是上线80天内流水突破3亿。

随着时间的推移,“买量”游戏的代表也从当初的页游进化到现阶段的手游,此后的“传奇”以及“类传奇”游戏都是其中的“扛把子”。

这里,不得不提到一个人尽皆知的名字——恺英网络的《贪玩蓝月》。很多人知道这个名字其实并非因为玩过这款游戏,而是和《传奇霸业》一样,被它在网上无处不在的洗脑广告轰炸的结果。

试问哪个网上冲浪的同学没听过那两句蹩脚的广普:“大嘎好,我系轱天乐,我四渣渣辉,探挽懒月,介四里没有挽过的船新版本。”

魔性广告的轰炸,是它们获取流量的最主要手段,而这种广告策略的背后,则是开发商们无尽的野路子。以《贪玩蓝月》为例,其实这种传奇或者类传奇的游戏本身就是有很大风险的,因为国内正统“传奇”的版权一直是在盛趣(原盛大)手中。想当年无数人熬夜“砍”的《热血传奇》,正是盛趣代理的一部大作。

此后类传奇游戏频频出现,盛趣一开始也曾多次起诉相关发行商的侵权行为,但这种游戏玩法上的侵权,一直都是行业内很难界定的存在。所以,往往盛趣起诉后都是耗费了很多时间和精力,最后无疾而终。

而“野路子”的另一个具象化体现就是这些页游、手游们庞大的代言人阵容。大家都曾记得,陈小春、张家辉、成龙、郭富城、吴京、古天乐甚至冯小刚等一众大牌明星出演的那些无比尴尬的广告内容。不过,这些明星并不是都心甘情愿为这些游戏代言的。

罗振宇曾在他《时间的朋友》跨年演讲中解释过这些游戏公司的套路。简单来说,就是游戏公司前期无论明星同不同意,直接就会套用各种技术合成,让明星出现在它们的广告中。明星们看到之后有两个选择,一是选择起诉侵权,二是选择拿几百万的代言费接受代言的现实。

相比起费时费力的起诉流程,绝大多数明星显然都选择了后者。游戏公司的做法是典型的“先上车后买票”。

而这些明星站台的广告也就成为这些游戏公司们买量投放的工具,疯狂的渠道投放加上屡试不爽的“滚服”手段,长期以来收割了很多用户情怀、诱导了很多用户氪金,这种炉火纯青、看上去很low的做法,也确实为它们换来了相当大的用户以及收益。

根据三七互娱公布的2019年财报显示,公司去年营收132亿元,同比增长73.3%;公司净利润21.1亿,同比暴增109.7%。而这份相对不错的营收以及净利润成绩,其实就是建立在其近乎夸张的买量成本之上。

财报显示,三七互娱2019年的营销成本高达77.37亿元,同比暴增133%,销售费用率高达58.49%。今年上半年,这种疯狂买量的做法并没有减弱,其上半年其营收79.89亿元,而销售费用高达45.496亿元,比率同样达到了56%。

而相比暴增的营销成本,三七互娱在研发上面的投入就显得有些可怜了,整个2019年其研发成本仅为8.1亿元,只有营销成本的十分之一。

这样夸张的比列,让“买量”举措成了三七互娱在很多游戏爱好者眼中的原罪,毕竟无论是他们的游戏还是广告,都让很多普通用户感到不齿。

但如果站在投资人的角度来看,一家公司能够保持相对较高的毛利润,每年还能够获得不错的收入和利润,同时保持相对的增长,这就是一家好公司。所以,作为游戏企业,尽管三七互娱没做出什么真正意义上的好游戏,但其依然拥有550多亿元的市值,一直领跑A股绝大多数游戏企业。

这就有点像被无数游戏玩家鄙视的日本游戏公司KONAMI,特别是在国内游戏圈,只要一提到KONAMI,下面肯定会有留言是“Fxxk,KONAMI”。原因就是近些年KONAMI改变了经营策略,远离了主机游戏市场而转向手游,而且公司内部挤走了知名游戏制作人小岛秀夫。

而站在一家企业的“投资者”角度来看,做游戏的目的就是为了赚钱,为了让公司活下去并逐步壮大,所以选择市场前景更好的手游领域也无可厚非。但在鄙视链严重的专业游戏领域,放弃主机市场转向手游就是“原罪”。

同理,三七互娱、恺英网络等等靠着洗脑广告、换壳游戏、滚服手段收割一波又一波用户,在很多玩家看来就是“原罪”。

买量的“野蛮人”

当很多玩家们看到三七互娱、恺英网络那些讨人嫌的洗脑广告,在了解到各家每年巨大的买量投入后,很自然地就会对这些公司产生一定厌恶感。实际上买量不仅仅是三七互娱、恺英网络这些公司的“独门秘籍”,而是几乎整个游戏行业通行的做法,只是三七互娱的在买量上的投入占比,以及广告的轰炸覆盖显得过于夸张,所以才会被人熟知。

以游戏巨头网易为例,其财报显示今年上半年公司在营销方面的总费用为41.8亿元,销售费用率为11.86%。当然这41.8亿是网易所有业务的营销费用,不过考虑到网易以游戏营收为主的收入结构,这41.8亿营销费用里游戏相关营销投入大概率会超过50%。就算只按20亿元来计算,也已经超过了世界华通、完美世界、昆仑万维等A股著名的游戏公司。

根据天风证券的数据统计,今年上半年国内游戏行业中的24家上市公司(不含腾讯、网易)累计营销费用为100.95亿元,同比增长了24.18%。相较之下,这24家游戏公司的营收增速仅仅只有14.41%。明显可以看出,游戏公司在买量上的成本增加速度,远远大于游戏业务所带来的收入增速。

那么问题就来了:既然大家都在买量,为什么同样买量的三七互娱、恺英网络却被投资人以及机构看好呢?原因可能还是出在游戏本身。

在国内的游戏行业,买量投放竞争不断加剧已成事实,无数游戏公司的负责人谈及买量都曾用过“白热化”一词。而一个简单的逻辑就是,当大家都在买量时,最后拼的还是游戏本身。

一个最典型的例子就是,今年上半年网易、莉莉丝、米哈游等以自研开发精品游戏为主的公司,也先后加大了买量的投入。今年上半年网易主推的就是旗下的《梦幻西游网页版》,相关投入方面上文已经有所涉及。

而莉莉丝、米哈游这两个国内游戏圈新星,在上半年做的引爆行业的大事就是对传统的分发渠道说“不”,拒绝硬核联盟的举措,也被外界视作是对行业旧秩序的一次挑战。同时二者这样做的另一个原因,则是发现通过大量买量可以获得不亚于渠道分发所带来的收入。

既然“业绩”可以通过买量实现,为何还要砸重金给渠道?所以,我们看到了《万国觉醒》、《原神》等精品游戏的广告也变得到处都是,几乎霸占了所有热门应用的广告位。

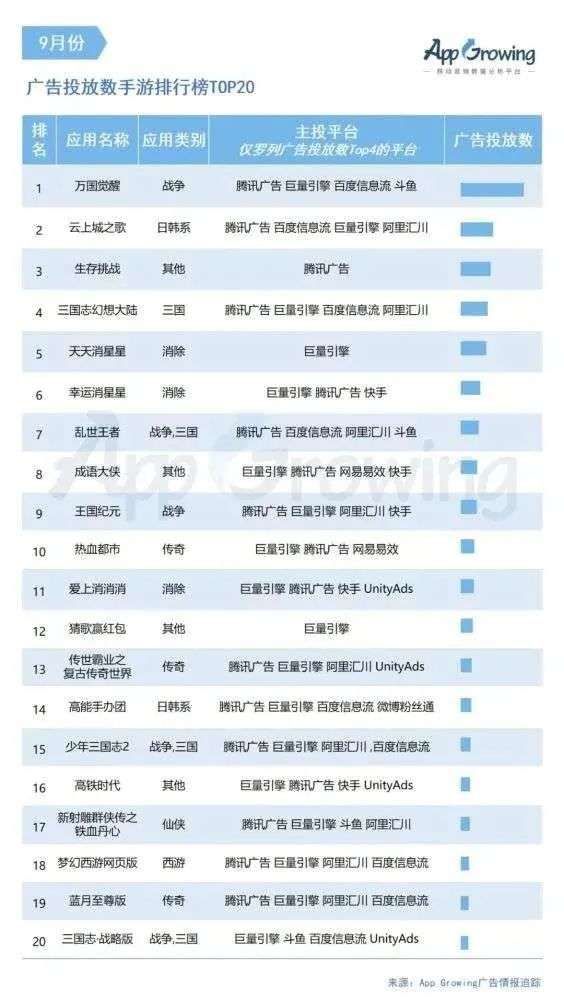

根据APPgrowing的9月份的统计数据显示,莉莉丝的《万国觉醒》位居手游投放排行榜的第一位,而且广告数量也远超第二位的《云上城之歌》。

换个角度,站在三七互娱、恺英网络们的立场来看,当“野蛮人”米哈游、莉莉丝带着《万国觉醒》、《原神》这样的精品游戏叩开买量市场大门后,自己手中拿着的依然是各种“船新”版本的换皮《传奇》,试问他们会不慌张?

换个角度,站在三七互娱、恺英网络们的立场来看,当“野蛮人”米哈游、莉莉丝带着《万国觉醒》、《原神》这样的精品游戏叩开买量市场大门后,自己手中拿着的依然是各种“船新”版本的换皮《传奇》,试问他们会不慌张?

或许,“渣渣辉”们已经救不了陈旧理念的游戏企业了。

【结束语】

可以说,游戏公司买量不是“罪”,前提是你要拿出一个质量过硬的游戏,买量的产品题材要足够优秀。如果买量就是“原罪”,那么今年以来疯狂投放广告的莉莉丝和米哈游,早就应该成为玩家口中的众矢之的了,但《原神》目前却成为了全球收入最高的游戏。

同样的做法、不同的游戏,最终得到的是两种完全不同的结果。所以,自始至终“买量投放”只是一种营销辅助工具。用个不太恰当的比方,靠买量这样的辅助工具过日子,就像玩游戏开外挂一样,自身实力不过硬终有一天会翻车。

相关推荐

买量是不是游戏公司的原罪?

游戏买量江湖:世界不是小朋友的,而是35岁老男人的

内卷化的三国游戏:六神磊磊代言背后的买量细分化困局

苹果的「封闭」是一种原罪吗?

苹果的“封闭”是一种原罪吗?

票务遭遇“机器瘟疫”背后:行业原罪到底在哪?

游戏玩家的“双十一”,同样在愁买什么

特斯拉:新车本周揭幕,加量加价买不买?

字节跳动做游戏,有戏吗?

当全球社交巨头开始向TikTok买量

网址: 买量是不是游戏公司的原罪? http://m.xishuta.com/zhidaoview14862.html