15.4%后,反催联盟疯狂反扑,金融机构组建“反反催联盟”

编者按:本文来自微信公众号“一本财经”(ID:yibencaijing),作者:一本财经,36氪经授权发布。

文 | 纳什 棘轮 木一

8月,最高法划上15.4%的利率新红线后,各方机构都在等待更明确的声音。

10月12日,四川锦程消费金融的一份判决书,让业内风声陡转。

该地区法院认定,作为持牌机构的锦程消金,也要遵守15.4%。

这份判决书开始在业内流传,金融和催收机构忧心忡忡。

而反催收联盟却欢呼一片,他们集结起来,开始策划着给金融机构最强反击。

他们越发凶狠,集体投诉,呼吁“不再还持牌消金的钱”;他们还反向起诉金融机构,“侵犯了借款人的名誉权和隐私权”,动辄索赔几百万。

他们甚至教唆借款人伪造各种证据:开除证明、怀孕证明等等。

面对反催联盟的大反扑,一些金融机构、催收公司、律师开始组建“反反催联盟”应战,激烈大战一触即发……

01 判决书

十一假期后,金融机构的日子都不太好过。

10月12日,四川锦程消费金融的一份判决书开始在业内流传。

锦程消费金融将一位借款人告上法庭,要求偿还贷款。结果成都市郫都区人民法院在判决书中指出,其利息以“不超过同期全国银行间同业拆借中心公布的贷款市场报价利率的四倍为限”。

也就是说,作为持牌机构的锦程消费金融,也得遵从15.4%的利率红线。

今年8月,最高法院出台规定,民间借贷利率新划定的利率红线变成15.4%。

法规一出,大多数金融从业者都不以为然。

他们认为,这一规定仅限制民间借贷。持牌金融机构、银行,不受规定限制。

事实上,新规出台后的几场审判,也确实支持了这一看法。

例如,中银消费金融、中国人民财产保险郑州分公司在连云港、郑州两地起诉借款人,要求按24%年化利率偿还利息,都获得了当地法院的支持。

然而,成都市郫都区人民法院的判决,却推翻了此前的判例。

“锦程消费金融是持牌消金,难道15.4也波及到持牌机构了?”业内猜疑不断,动荡不安。

而成都市郫都区人民法院的判决,还有许多细节值得注意。

首先在这场庭审中,被告方并未出庭。

因此,按15.4%标准支付利息,并不是借款人主张后被法院认可,而是法官行事自由裁量权的结果。

此外,判决书指出,借款人在7月1日之前发生的利息、罚息、违约金,按合同约定执行;而7月1日之后产生的利息,却只需按15.4%支付。

有从业者认为,这份判决意味着最高法8月出台的新规可以“有限”溯及以往——7月1日前不追究,7月1日后按新规执行。

“这只是地区法院的解读,不是最高院统一意思。”多位业内人士认为,完全不需惊慌。

有律师指出,中国并非判例法国家,判例对后续的司法判决,只有参考意义,没有决定意义。

但这却吹响了反催收联盟的战斗号角。

“这是什么意思?国家已经明确支持了15.4%,金融机构无一幸免。”在一个反催收群里,群主小何在群里分享了这份判决书,并发起了“冲锋”号召。

“大家团结起来,不要怕,往前冲!”

而后面,是群里的一片欢呼。

让人忧虑的反催收联盟大反攻,开始了……

02 大反攻

小何观察到,在锦程消费金融的判决书出来之后,反催收的士气明显高涨。

谁也没有料到,一个法院的判决书,会在行业形成如此强烈的连锁反应。

“我们将手头锦程消费金融的案子聚合起来,只要是这家机构的借款人,我们都告诉他,不要还,坐等法院判决”。小何称。

他也已经更新了团队所有的投诉素材。

“如果你签了24%、36%利率的合同,可以直接协商成15.4%。如果不同意,就不还了,坐等平台去法院起诉。”他们鼓动所有的借款人,只按照15.4%还款。

“其实金融战争,就是信心的战争,舆论氛围很重要。”小何联合一帮反催收联盟,从各个角度拆解15.4%,为反催收造势。

“我们出了几十个剧本,有律师的法律分析,有催收员的反思,有借款人的胜利。”他们甚至宣传,15.4%的结果,是反催收联盟不断反抗的胜利。

反催收的势力开始联合起来,发起新一轮的投诉浪潮。

“大家一起去投诉,杀伤力更大。”小何称,他最近和几个反催收联盟,一起针对几个金融机构重点投诉。

有些团队,演变得凶狠无比。

他们开始反向起诉金融机构,“以攻为守”。

这些团队开始教借款人不用起诉高利贷和利率,而是起诉对方侵害自己的名誉权、隐私权等等。

一个反催收联盟的群主林申称,这个模式的核心,是拿到自己被暴力催收伤害的证据。

现在借款人通常能拿出来的伤害证据,多是暴力催收的截图、骚扰通讯录的录音等等。

他们往往以此为由,索赔几十甚至上百万。

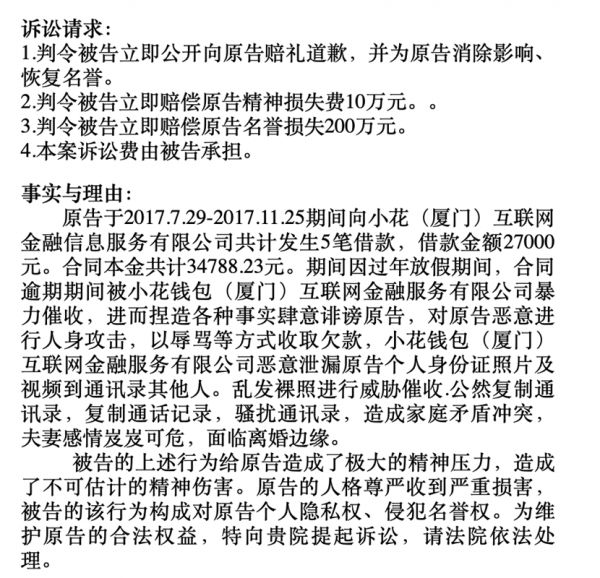

反催收联盟给出的起诉状

为了获取伤害的证据,林申甚至教大家制造伪证。

例如,他还教女用户,如何伪造怀孕证明。

“你就说,暴力催收让你人际关系破裂,丢了工作,并且被男朋友抛弃,现在怀了孩子,必须自己抚养。”林申的逻辑就是,把自己包装得越惨越好。

“原本只能要到的三四千元的赔偿,有了假的怀孕证明,就可以提高到四五十万。”林申说。

伪装怀孕的办法特别简单粗暴,就是拿着孕妇的尿液去做尿检。

而一些反催收联盟还会帮用户制作假的开除证明、抑郁症证明等等。

这样的诉求,法院真的会支持吗?

一本财经通过公开判决文书查询,暂时没有发现一例胜诉案件。

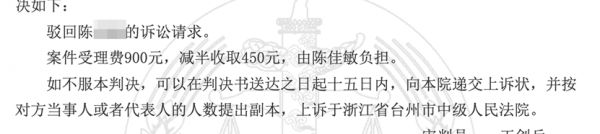

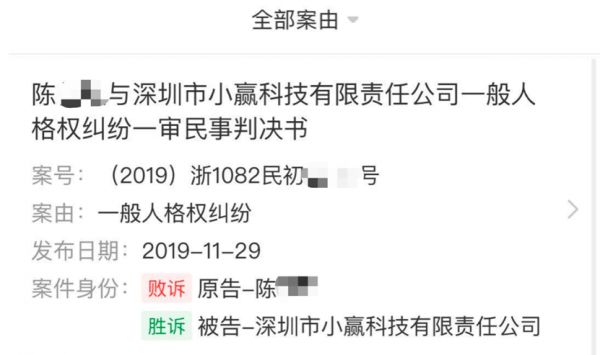

比如,去年年底有一位陈姓用户起诉小赢科技,以侵犯名誉权为由,索赔5万元。

但最终法院并不支持,还让陈女士自行承担了450元的诉讼费。

上海瀛东律师事务所高级合伙人、金融证券部主任冉晋认为,借款人提供的这些截图证据、录音等等,“很难证明其对借款人产生实际伤害”。

“很多人借款时都线上签署了借款协议,里面认可了一些条款,比如,逾期后同意拨打他的电话等等,所以也很难界定为骚扰或侵犯个人隐私。”冉晋认为。

退一步讲,就算法院支持了借款人的诉求,“借款人依然要还钱,借钱与侵犯名誉权,在法律上是两个事由,不能相互抵消。”

实际上,小何也知道,反诉金融机构的方式未必有效,但他们为何还要撺掇借款人起诉?

“第一是为了鼓舞士气,他们觉得自己不但可以不还钱,还能干金融机构,就会信心十足。”小何说,哪怕有一起成功案例,整个行业都会士气大振。

“就算是败诉,这个案子也会出现在公司相关诉讼里,也能给公司添堵。”小何称。

比如,通过天眼查app查询小赢科技相关诉讼,就能查询到陈姓用户的案子。

以此,他们就多了一个和金融机构谈判的筹码。

而第二个原因,就是为了赚钱。

现在小何对于起诉金融机构的收费,是199到1999元不等,“光是代理起诉费用,每个月就能收好几万”。

除了这些套路,反催收联盟每天都在出现各种千奇百怪的招数,连小何都觉得,大家的进化速度太快。

“大反攻,才刚刚开始……”

03 反反催收

反催收联盟的大反攻,让金融机构和催收团队应接不暇。

“真的是越来越难催了。”几乎所有的催收机构都觉得,现在工作难以再开展。

金融机构在15.4%之后,利润空间和生存空间都在不断被压缩。

“如果不良资产也爆掉,难以催回,别说持牌消金,很多中小银行都会倒闭。”一家金融公司的贷后负责人称,这场战争关乎生死,必须要打赢。

行业意识到局势紧迫,最近一些金融机构、催收公司、律师以及一些监管部门,开始联合起来,组建“反反催收联盟”。

反反催联盟的发起人之一赵荃认为,反催收联盟作为攻击方,很有优势,他们非常团结,信息互通有无,战术共享。

而金融机构和催收公司作为防守方,却各自为战,经验也不共享。

“金融机构、催收公司,必须得团结起来,否则反催收联盟各个击破,行业信心就会一溃千里。”

“我在反催收联盟里卧底了多年,收集了大量的一线情报,然后和律师、监管部门一起商量破解之法,并和大家共享。”赵荃称。

他认为,反催收联盟并不难破解。“大部分反催收联盟的团队,就是为了赚钱,他们和借款人就是利益的关系。其实很多破绽和漏洞,可以轻易破解他们脆弱的结盟。”

但反催收联盟的更新速度太快,阴招损招百出,所以赵荃需要随时监控,迭代情报。

他们还准备做一个监控的数据产品,随时盯住老赖用户的动向。

不良资产正在以很快的速度增长。

未来一两年,催收和反催收之间的战争会愈发激烈。

此时,监管站在谁的一边,就给谁增加了重磅筹码——将对最终的胜利起到决定性的作用。

*文中部分受访者为化名。

相关推荐

15.4%后,反催联盟疯狂反扑,金融机构组建“反反催联盟”

4000亿规模的债务重组市场,却被“反催收联盟”占据,畸形发展?

土巴兔联合23家装企组建“诚信联盟” 打破行业“潜规则”

法院终审判决,金融机构不适用“四倍LPR上限”

催收行业出现“核弹武器”:坏账降为万分之几,催回率30%

网贷平台,催你还钱

新冠病毒催热云服务器市场,哪些公司迎来机会?

复仇者联盟5:打倒苹果

老干妈:腾讯从没催收过 之前法院裁定公司不知情

催收巨头逆势赴美上市:雇员超万人,在催逾期贷款总额446亿

网址: 15.4%后,反催联盟疯狂反扑,金融机构组建“反反催联盟” http://m.xishuta.com/zhidaoview14157.html