一级市场700起超10亿元交易的大案子,都花落了谁家?

编者按:本文来自微信公众号“IT桔子”(ID:itjuzi521),作者 Judy,36氪经授权发布。

一级市场很多人有个隐约的感受就是早期投资越来越少了,到了 2020 年几乎连种子轮的概念都快消失了——

国家号召的劲儿过去了,大环境又如此艰难,每年新增创业者数量变少了;

投资人对初创项目也越来越挑剔;

FA 觉得做一单大的跟一单小的,都要付出不少精力,就不愿意接小额项目了。

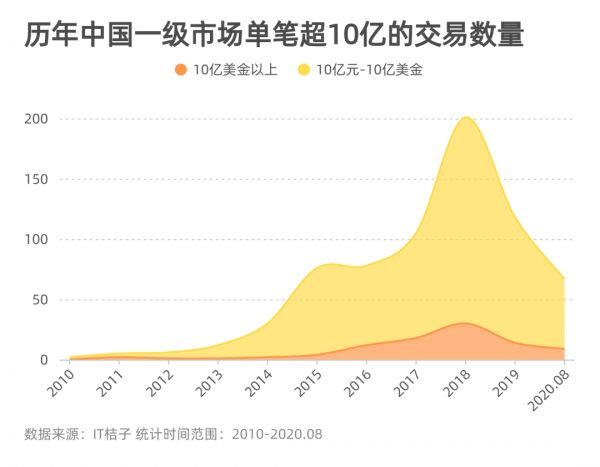

与此同时,大案子越来越多,平均单笔融资额不断突破纪录。IT 桔子数据显示,近十年中国一级市场总交易频次在 2016 年达到高峰,此后连年下降。

其中 3000 万以下的交易数量跌幅最大;3000 万——1 亿之间的交易整体下降,但幅度较为缓和;1 亿-10 亿之间的交易维持了相对稳定的频次;10 亿元以上的超大额交易虽占少数,但在近几年整体处于攀升状态。仅 2020 年上半年,单笔 10 亿以上的交易数量有 67 起,同时,这个时间段内一级市场平均单笔交易额度已再创新高达到 2.56 亿元。

那么,在一级市场疯狂马太效应下、「愈强的强者」们都是谁?本篇将重点关注那些 10 亿元以上的单笔交易,也就是这些「大案子」们。

(注:该数据仅统计发生在一级市场的投资交易,公司在上市后获得的增资不计入在内;美元与人民币汇率统一按照 6.9:1 计算;下文中「大案子」为「10 亿元以上交易」的统称。)

如果将大案子们再细分为单笔融资在 10 亿元-10 亿美金、10 亿美金以上两个阶段,我们可以更清晰看到其变化:

2014 年及之前,一级市场单笔投资额在 10 亿元-10 亿美金的每年都不会超过 30 起。10 亿美金的更是鲜有。

2015、2016、2017 年,大案子达到 259 起左右,那三年正是滴滴 VS 快的、饿了么 VS 美团、摩拜 VS 小黄车、各家新造车势力崛起,几个烧钱市场打仗最激烈的时候。

2018 年,10 亿元以上和 10 亿美金以上的交易案例都达到了高峰。2018 年共有 171 起 10 亿元-10 亿美金之间的交易,有 30 起 10 亿美金以上的交易。拼多多、京东物流、商汤科技、ofo 小黄车、瑞幸咖啡、蚂蚁集团、滴滴出行、比特大陆等等知名公司都在这一年拿到了过 10 亿美金的融资。

到 2019 年时,在「募资难+资金快投完」的背景下,整体市场投资交易再度大幅下滑,同时大案子出现频次也开始回落。2019 年 10 亿以上投资交易有 118 起,其中医药、汽车项目占了 30%。

2020 年截止到 8 月,10 亿以上交易数量达到 67 起,除了医疗、汽车继续火热之外,芯片相关公司在今年频频获投。

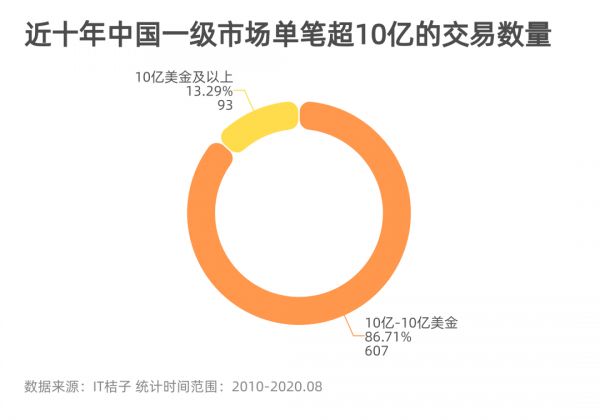

根据 IT 桔子数据,近十年中国一级市场发生的 10 亿元以上的交易数量共有 700 起,涉及公司 492 家。其中,10 亿美金及以上的单笔交易有 93 起,涉及公司 72 家。

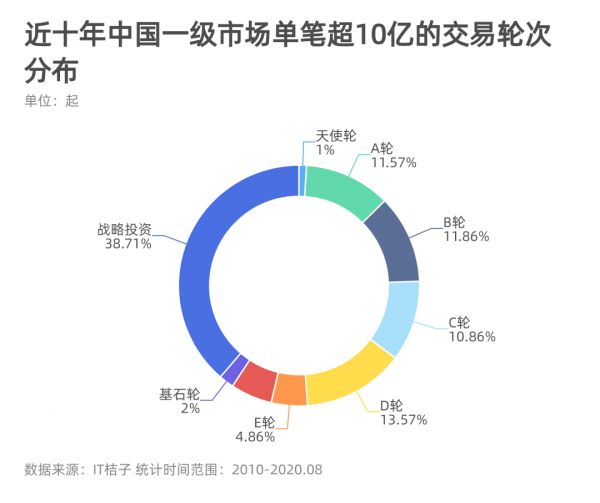

一级市场超 10 亿的大案子往往发生在一家公司被「战略投资」或者处在公司发展的中后期(即 D 轮到上市前的基石轮融资),IT 桔子数据显示有 38.71% 的超 10 亿元交易发生在战略投资轮次,有 26% 的交易发生在 D 轮及之后。

发生在天使轮和 A 轮阶段的大案子占比较小,共有 12.6%。

有一些入门门槛很高的行业决定了企业在起步时就需要超大量融资支持,典型如汽车交通行业。在过去十年中,包括神州租车、游侠汽车、车好多集团、威马汽车、首汽租车、小鹏汽车等等汽车相关企业都在 A 轮之前单笔拿到过超 10 亿融资。

另外一些巨头拆分出来的业务,也会在一开始独立就获得市场巨额投资。如,京东物流拆分后 A 轮即获得 25 亿美金投资;滴滴出行孵化的自动驾驶企业沃芽独立后也获得 5 亿美金投资。

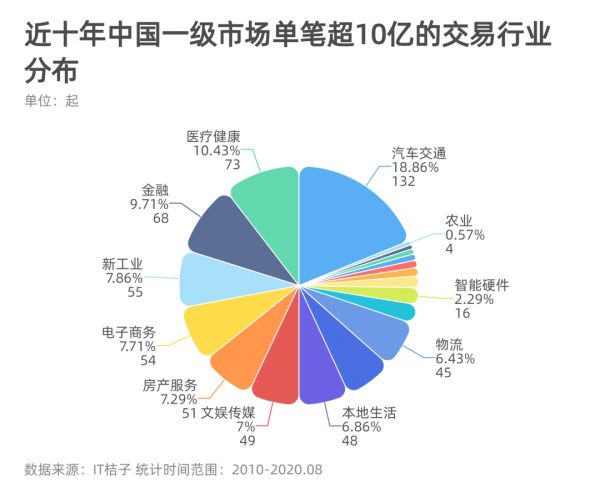

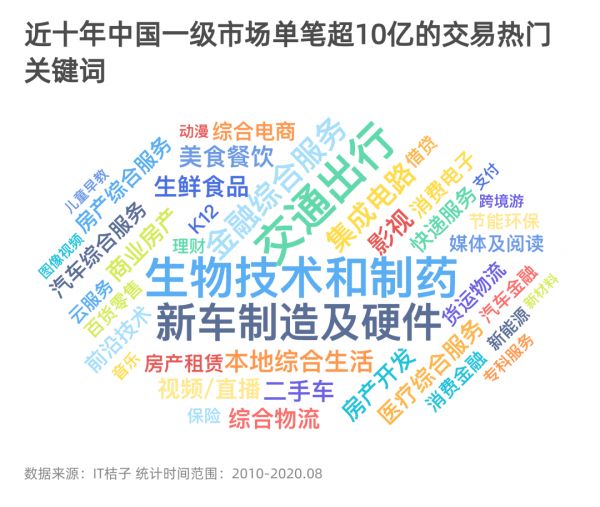

从大案子分所分布的行业来看,汽车交通、医疗健康、金融无疑占据了前三位。

汽车交通领域占据了市场上 18.9% 的超 10 亿元交易——无论是做新能源造车、还是无人驾驶技术研发,这些赛道都是需要持续、大量资金投入的高科技领域;而像二手车交易、网约车、共享单车等几个凭烧钱抢市场的赛道,会产生一些主动、或者被动的大额交易。

医疗健康领域占据其中 10.4%,这其中主要为在 2018-2020 年集中发生的对生物制药企业的投资。

金融领域占据 9.7%。过往几年中,无论是互联网金融还是所谓 Fintech 的火热,离钱最近的金融领域大案子频出——蚂蚁金服有过 4 次单笔超 10 亿元融资、陆金所有过 3 次,此外京东数科、拉卡拉、趣店集团、51 信用卡、借贷宝、富途证券等等都曾收获颇丰。之后金融领域被严格整改,现在看来这些企业和背后的投资机构,也是几家欢喜几家愁,在此不多表述了。

在大案子频发等热门领域关键词中,除了以上提到的交通出行、生物技术和制药、新车制造及硬件、金融服务外,集成电路、本地综合生活、生鲜食品、影视等要么「硬核」,要么「烧钱」的领域也是大案集中领域。

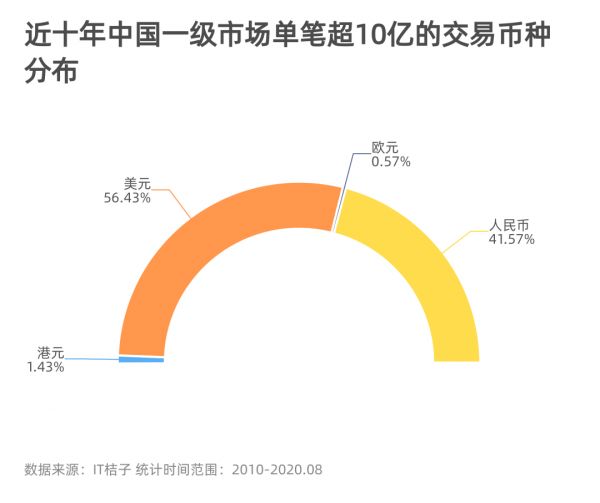

从币种分布来看,超 10 亿元的大案子中,美元和人民币交易各战半壁江山,占比分别达到 56.4% 和 41.6%,美元交易略多一些。根据观察,生物制药与技术企业、新车制造、无人驾驶类企业更多选择了美元交易——这与其前期投入极大、需要资本更多耐心或者考虑境外上市成功可能性更高有一定关系。

而新工业领域的企业如集成电路、节能环保、航空航天、机械设备等跟国家安全、国计民生相关的科技企业几乎都(只能)选择人民币投资。

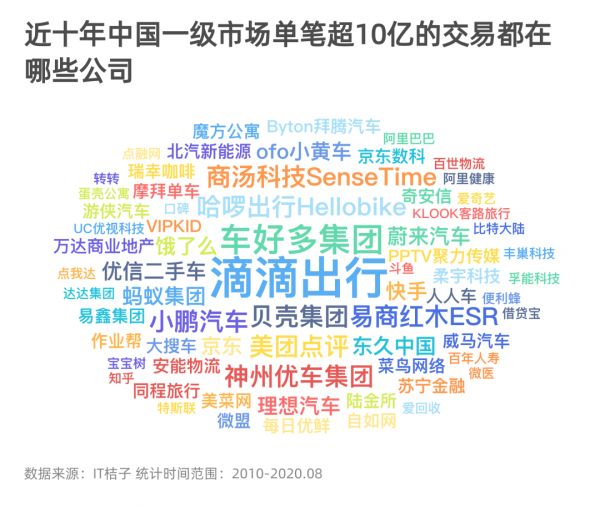

大案子的钱都去了哪些企业?IT 桔子根据公开投资交易事件统计后,发现有 492 家公司拿到过 10 亿以上单笔融资,其中有 131 家拿到过 2 次及以上单笔 10 亿融资。

滴滴出行为其中之冠,在其公开的 19 起融资中,有 10 起的融资超过了 10 亿元。其单轮融资最高纪录为 2017 年来自招商银行、软银中国、高达投资、银湖投资等共同出资的 55 亿美金战略投资。

其次,车好多集团(原瓜子二手车)拿过 7 次;贝壳集团、哈啰出行、美团点评、神州优车、小鹏汽车、易商红木等都在一级市场拿过 5 次左右单笔 10 亿投资。

数据显示,一级市场能拿得起大钱的金主们多数还是大型 PE 机构和不多的几家 CVC 如腾讯、阿里、百度。

由于多数单笔交易的背后都有 n 家金主共同出资,上图仅按照投资方们出现在大案子交易中的频次统计——腾讯投资出现了 101 次,红杉中国出现 63 次,阿里巴巴出现了 62 次。

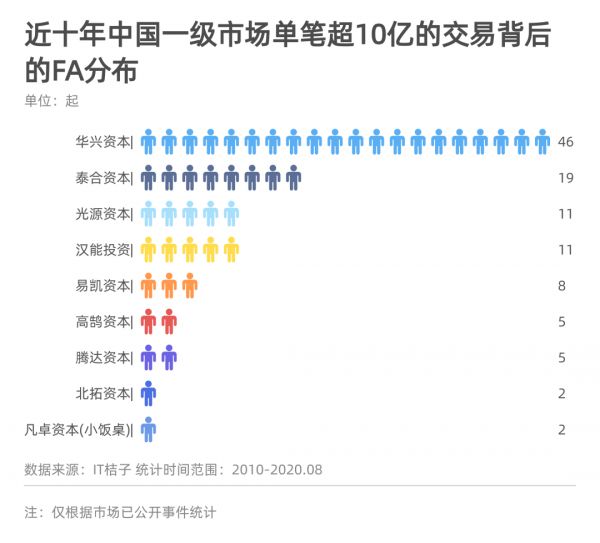

一级市场上的每一笔交易,投资方不一定都能赚到,但是参与其中的 FA 们是每一笔交易中最痛快和直接的受益者。IT 桔子根据已公开的投资事件做统计发现近十年中,华兴资本在中国 FA 市场仍占据着绝对领先地位。

在超过 10 亿元的交易中,华兴资本至少参与了 46 起——经过华兴操盘的典型公司案例有京东、滴滴出行、自如网、美团点评、每日优鲜、商汤科技、途家网、药明明码、华大智造、明略数据等等企业的多轮次融资。

排名第二的为成立于 2012 年的精品投行泰合资本,其已公开的、单笔超 10 亿元的交易共有 19 起,典型服务案例包括:一下科技、ofo 小黄车、车好多集团、小猪短租、作业帮、图森未来、福佑卡车等。

其余上榜机构包括光源资本、汉能投资、易凯资本、高鹄资本、腾达资本等。

种子投资渐无、大案子频出的市场趋势,是还在发展中的中国一级市场的自我调节的结果,也是一种过程。其实再想想,即便资本再市场化,终究还是与「政策引导」这只隐形的手共舞——

2013-2016 是双创鼓舞号召下的大众、草根、大学生创业,多少创业者入局,多少投资人为「梦想」交了高额的「市梦率」学费。那时候市场特点是交易案子超多,但是早期、中小额交易占绝大多数;

之后一级市场不断「变冷」、「进入资本寒冬」、「估值下调」,幸存的投资机构开始「回归理性」,开始往那些看上去更成熟、风险低一些的企业里抢占份额。于是我们看到了人工智能、芯片、生物制药、新能源汽车、无人驾驶,这些领域开始拥挤,开始大案子频出。

巧了,当下这些热门的领域不正好是国家「新基建」这个筐里的菜吗,另一边,正好再开个科创板给大家一个出路。

去年底采访一位明星投资人,大佬笑呵呵的讲自己的投资逻辑:「在中国做投资,就是跟着政策走嘛!」

相关推荐

一级市场700起超10亿元交易的大案子,都花落了谁家?

400亿格力电器股权争夺战,高瓴、厚朴花落谁家?

2020最佳雇主百强榜:Facebook、苹果、谷歌排名大跌,最佳雇主花落谁家

腾讯、KKR 200亿欧竞购环球音乐,全球最大唱片公司花落谁家?

“AI第一股”花落谁家?

5.33亿美元,麦当劳中国22%股权花落中信资本

黑天鹅之年,钱去哪儿了?2020 年上半年教育行业一级市场投融资分析

下个十年的 C 位:物联网趋势大剧透

遍览科创板|年营收超10亿元,激光光源租赁业务是「光峰科技」的“双刃剑”

2020上半年国内投融资交易额交易超4500亿元,战投占比超2/3 | 36氪未来智库

网址: 一级市场700起超10亿元交易的大案子,都花落了谁家? http://m.xishuta.com/zhidaoview12760.html