植物肉北美销量激增,中国市场潜力更大?先思考这几个问题

编者按:本文来自微信公众号“未来主议”(ID:futuretalking),作者:顾贝妮,36氪经授权发布。

虽然最受众人期待的2020年IPO科技项目,谷歌风投植物肉公司Impossible Food尚未登场,但继去年植物肉第一股Beyond Meat纳斯达克IPO大获成功之后,今年六月来在加拿大股市陆续IPO了两家植物肉公司:The Very Good Food Company 当日涨幅接近100%;另一家Modern Meat成立时间仅1年。世界最大的肉加工企业JBS也于近日正式发布了其植物肉汉堡及香肠生产线,发力争夺这一市场。

从美国的销量数据上看,也是如此。据悉,在美国超市内Beyond Meat、Tofurky等品牌植物肉产品截至5月初之前的9周时间里销量增长了264%。等等层出不穷的产业事件都在彰显植物肉海外市场的火爆。

北美植物肉市场当下的快成长能否平行同步到中国市场?其背后的推动力是否适用于中国?未来如Beyond Meat这样的植物肉新兴农科公司在中国是否能大有作为?中国本地植物肉创业创新是否也仍有巨大机会?

疫情令北美植物肉销量激增,中国有效吗?

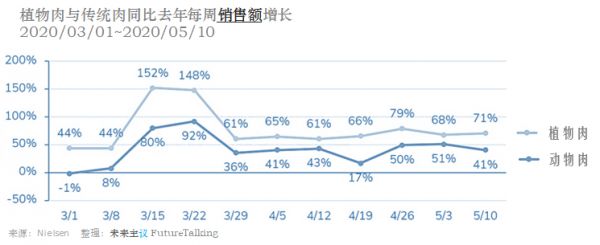

与去年同期相比,无论是植物肉还是传统动物肉产品在美国的销量都有大幅增长,这被归因于新冠肺炎疫情的影响。但我们可以看到,植物肉的增长幅度远大于传统动物肉产品。

同样受疫情催化,为什么植物肉的销售增幅大于传统肉?一方面居家就餐增长,导致零售端肉类需求激增;另一方面传统肉类加工厂频繁染疫停工等安全问题进步扰乱了肉类产品供应链,导致供货短缺。两方面因素叠加,导致供需差距瞬间拉大,使得肉价飞涨。

我们知道植物肉目前的生产成本尚偏高,致使售价仍偏高,这一因素对市场销售不利,植物肉品牌也在想尽办法降低成本。但现在因为传统肉产品价格涨了,原本价格更贵的植物肉产品也显得便宜起来。这是价格因素。与去年同期相比,传统肉的销量增长率低于销量增长率,说明传统肉产品涨价显著;而植物肉的销量增长率低于销售金额增长率,说明植物肉价格比去年同期还有所下降。

此外,是安全因素。植物肉且生产加工环境不同于传统肉,流程相对简单,感染病毒的可能性低,又由于是植物原料,也被消费者认为病毒携带及传播风险低。根据Datassential在5月份对美国消费者进行的调研,25%受访者称出于防疫安全会考虑较少购买动物肉制品。

由疫情影响,价格因素和安全因素同时作用成为植物肉销量助推器,迎来了原预期之外的爆发式增长。也就是说,传统肉产品受疫情打击严重,使得植物肉钻了空子,但这种空子并不是长期存在的,动荡之后逐步稳定,传统肉与植物肉的竞争终将回归正常。可是,经此一遭,植物肉产品的市场教育过程得到快进,培养了消费习惯,加速了市场渗透。根据Global Market Insights的预测数据,美国植物肉市场预计将26%的年复合增长率增长,2026年将达到41.5亿规模。按目前看,2020年显然已大大超过26%的预期。

相比之下,中国的疫情较早发生也较快被控制。肉类产品生产加工没有受到很大的影响,原本疫情的助推作用并不明显。然而,中国肉价尤其是猪肉价格因去年非洲猪瘟导致的大量减产,价格一直处在高位。以往中国也需要通过海外进口肉类产品填补需求缺口。猪肉遭受减产之后的这段时间,肉类进口量更是一度猛增。但在三文鱼事件之后,中国对海外进口的冷链生鲜产生了警惕,暂停多国多家供应商的进货。

虽然国内疫情相对稳定,但全球范围的动荡和个别地区的疫情反弹仍存在,很难彻底解封,短期未来中国肉价恐怕也还将维持高位。所以,北美植物肉短期推动力中的价格因素和防疫安全因素似乎在中国换了一种方式但也同样存在。或意味着,疫情影响下,植物肉在中国市场也有一个特殊机会窗口。

从中国的产业事件上也看到了这个抓机会的显著景象。正急切寻求扩张的美国植物肉品牌将中国市场看作当下尤其重要的增长来源,持续加大加快向中国市场输入。

就最近的5个月来,植物肉产品已成蜂拥而上的态势,例如通过与连锁餐饮麦当劳、星巴克的合作推出新菜品。而自6月以来,海外植物肉品牌在中国市场的发展又更深一层,正式开始进入消费零售端,阿里巴巴成为率先合作的零售渠道。6月底全球农产品巨擘嘉吉正式在中国市场推出“植启”,这是继4月份嘉吉首次在中国市场试水植物肉鸡块产品后,直接面向消费零售端推出产品,首先登陆天猫,还将与罗森便利店共同推出特定产品。

进入7月,Beyond Meat也宣布通过盒马生鲜正式进入中国零售市场。上海盒马的50家指定门店将率先供应Beyond Meat植物肉汉堡,9月将在北京与杭州盒马供应,同时还将上架盒马APP平台。与供应给麦当劳、星巴克这样的国际化洋快餐不同,在盒马生鲜、天猫、罗森等本地零售端开售将更凶猛的向中国消费者渗透,同时也将更直接检验中国消费者的接受度。除了销售端,洋品牌植物肉生产环节也已落地中国。5月22雀巢植物基产品生产线是成为国际食品企业在中国落地的首个人造肉工厂。

可见,植物肉的海外先行者已开始迅速地在中国市场抢地盘了。但中长期下,中国植物肉市场究竟有多大空间?还能给该领域的中国本地新兴企业留下发展机会吗?

环保为欧美植物肉创新原动力,中国适用吗?

如果疫情是北美植物肉销量激增的短期推动力,那么北美植物肉抢占消费者餐桌的长期推动力是什么?在之前的文章:肉食未来将三分天下?中解释过,因农业的温室气体排放量之大远远超出人们的想象,替代蛋白质领域创新的初衷是改变现有畜牧养殖业对环境伤害大、不可持续的现状,通过科技实现更少碳足迹的蛋白质产品。经历过工业革命大发展之后,欧美发达国家相较之下,更积极的推动绿色产业,相关产业投资也更活跃,普通民众的环保意愿也更强。

在投资领域,以环境、社会与治理为发展理念的ESG(Environmental, Social, and Governance)方向,近年来在发达国家越来越受追捧。许多投资人认为更关注可持续性的企业长期发展会更好,也会带来更大的投资回报。从Morningstar的数据上看,过去几年里,美国ESG基金基本呈现逐年递增态势,而在2019年出现了破纪录增长,增量是2018年的4倍。并且在进入2020年后,一季度的数据显示出迅猛的增长趋势还在进一步强化。

环保主义、动物保护主义或素食主义在欧美国家群体庞大,影响力更强。有一些场景,在国人看来恐怕会十分诧异。例如:西方国家可观数量的动物保护主义者,长期宣传倡导人们放弃将动物作为食物,甚至出现过在超市现场阻止人们购买肉类产品的情况;在某些西方国家的党派中,有以环保可持续发展为核心执政理念的,并能获得不可小觑的民众支持率,如新西兰第四大党绿党,是当下新西兰政府组阁执政的三党之一。

在某些西方国家改善环境问题甚至成为党派大选期间民众最关心的政策主题,如上期澳洲大选时的民调反馈,当时选民对党派政策主张关注度第一的议题居然是环境问题。这些都充分体现了,西方国家民众强烈的环保诉求,也意味着低碳足迹的植物肉在该方向上的确有群众基础。

因为具有这样的投资理念和群众基础,替代蛋白质领域的大批科技创新公司,往往以“可持续“、”环保“、”低碳“、”保护动物“等关键词作为企业愿景与价值的重要表述,以此去说服投资人、说服市场。

相比欧美市场,中国既缺乏相应的投资理念,也缺乏代表绿色消费观的群众基础。虽然在这方面,中国展现了一些向前进步的态势,如从2017年至2018年,接受联合国《负责任投资原则》的中国内地金融机构和公司数量增加两倍,达到22家。但总体而言,这一领域中国还在初级阶段。中国的ESG投资领域的推进,也往往没有市场原生的动力,而主要依赖政府主导的政策规范的推进。从中国的情况看,如果在可持续性农业生产方向上,没有相应的政策上的显著倾向,可替代蛋白质创新也将欠缺动力,产业想要快速推进恐怕还需寻找其他可依赖的动能。

吃得更荤还是更素,中国消费者未来做何选择?

另一个植物肉市场强劲推动力是围绕怎样吃更健康。认为吃素更健康,在欧美国家也有一股新风潮。不过,那可能是因为欧美人以往确实吃得太荤了。可以比较一下,东西方人种,以及发达地区与发展中地区人们的饮食荤素结构。相对而言,欠发达地区的比发达地区肉类消耗量较少;东方人比西方人吃得素。随着经济发展,人民收入提高,生活越来越好,许多发展起来的国家都经历过饮食结构的演变,例如喝更多的牛奶,吃更多的牛肉。中国处于什么阶段?

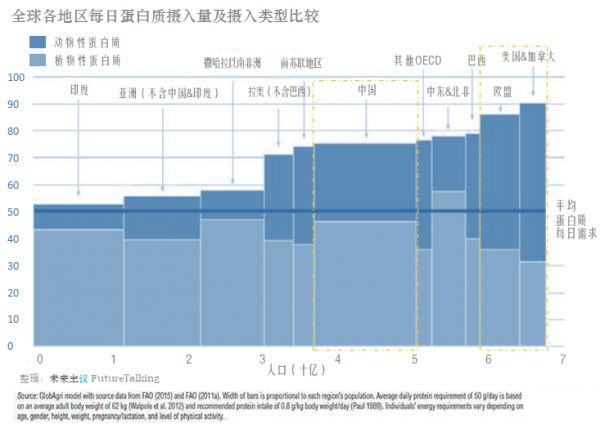

根据FAO的数据,中国消费者的蛋白质摄取来源约60%来自于植物,相比之下,北美消费者蛋白质摄取来源超过60%来自于动物性食品。过去20年来,中国消费者们展现了富起来的典型饮食消费趋势,那就是更多摄入动物蛋白质,其中也包括与日本、韩国一样,喝更多牛奶,吃更多的牛肉。而北美消费者可以说早已喝着太多的奶,消耗着太多的肉。中国消费者是否已经度过了多吃肉展现生活更幸福的发展阶段?如果没有,在吃得还不够荤之前,中国老百姓会选择吃得更素吗?

我们看到从上图中,中国消费者的蛋白质摄入量与欧美国家仍有一定差距,但相比亚洲其他国家已属于较高水平。我们对动物类蛋白质摄取量相比西方发达国家偏低,但相比亚洲大部分国家更高。从另一个角度问,中国消费者当前的饮食结构就东方人体质而言,中国消费者如果向着更健康吃,是应该增加蛋白质的量,还是维持当前蛋白质水平而调整来源结构?还是说只要是增加蛋白质摄入量就意味着传统意义上的“更荤”,而无论实际是荤是素?还是植物蛋白质来源低胆固醇、无有害物质等才是吃得健康的价值诉求重点?以上这些问题无法简单给出答案,但可引发更多思考。

事实上,少吃肉更健康VS多吃肉更幸福,胜负几何,在消费群体结构复杂数量庞大的中国市场中恐怕两边都有拥护者,那就要看植物肉产品该如何做市场地位了。而素食蛋白质相比荤食蛋白质更健康,这样的理念在中国市场也必然还需要更多的市场教育。

豆制品就是植物肉?中国市场已数百亿规模?

从本质一些的角度来看,植物肉其实就是用植物基食品替代动物基获取蛋白质。那么,“植物肉”在中国市场早已有数百亿人民币规模。在海外看起来似乎很新潮的植物基蛋白质食物来源,在中国看来不就是广为流传备受喜爱的的豆制品吗。大豆的蛋白质含量高达35~40%,与动物肉类的蛋白质含量相当,制作成豆腐仍有15%左右的蛋白质含量,其中更有“素鸡”“素火腿”这样的素肉产品。

根据中商的数据,我国豆制品消费量呈现逐年递增状态,2017年我国豆制品行业销售规模约891.8亿元,2019年大约在1000亿元规模,包括,豆腐干、豆腐皮、腐竹、素鸡、豆浆、豆浆粉等品类,其中豆腐约占50%,豆腐干约占22%。

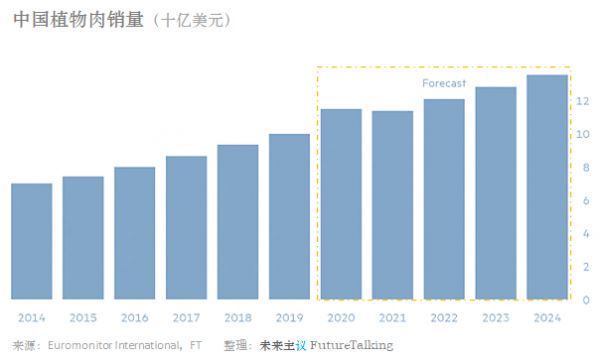

根据海外Euromonitor公司的数据分析称:中国以黄豆制品为基础的素肉市场在2019年大约达到100亿美元规模。若除去中商数据中的豆浆、豆浆粉等饮品品类,这两个来源的数据较为一致。也就是在海外研究机构看来,部分重叠于传统豆制品市场,中国确实已有相当于约百亿美元的“植物肉”市场。而美国植物肉市场目前还在10亿美元左右。Euromonitor预测这一领域将继续增长,在2023年中国市场规模达到130亿美元规模。

这里不禁得思考一个问题:植物肉在中国市场是肉类产品的替代,还是抢食豆制品的市场?或是两者皆有?

不得不先来看豆制品与植物肉有何不同。植物肉其采用的生产技术加工工艺与豆制品有本质不同,甚至原材料虽然都是植物,也并不完全相同。先不论具体技术工艺是什么,最终结果是植物肉相比豆制品获得了两点升级:第一,对营养成分更多的可控性;第二,对口感追求更多的可能性。但植物肉同时也付出了更高的成本代价,不仅远远高过普通豆制品,还高过动物性传统肉类产品。

从价格上来说,植物肉与豆制品竞争,其价格过于昂贵,如今只能在动物肉产品领域寻找价值差异,谋划市场。我们看到的北美市场所推出的植物肉成品类型也都是传统肉类产品的替代产品,如汉堡肉饼、肉碎、香肠等。但在中国的豆制品休闲小食等领域,许多产品售价也并不便宜,在某些较为高端的细分方向上,或也可能有植物肉的市场空间。

然而,创新技术的成本往往有很大的下降空间,虽存在不确定性,但下降速度也可能超预期得快。前面的数据也显示,2020年相比2019年同期,植物肉在北美市场的售价已有显著下调。RethinkX的研究认为,在称之为精准发酵(Precision Fermentation,PF*)技术发展下,2021年植物肉成本将实现与传统牛肉成本相当,之后还将继续下跌。到2030年植物肉成本将约为当前成本的20%,而传统牛肉的成本未来却将上涨。届时,植物肉成本将远远低于传统牛肉,大约仅是其1/6。

从图中曲线上看,未来3年也就是到2023年,成本下降速度飞快,2024~2030年则平缓下调。如果预测成真,这意味着2023年就有望看到非常显著的成效。而十年后,植物肉与豆制品在价格上的差距也从根本上缩小,甚至可能比某些豆制品类更便宜,而口感上或能更丰富。注意,在这一方向上,不懂豆腐干的欧美人恐怕很难为我们开发口味丰富的此类产品。

***

总之,无论是短期,还是中长期,植物肉在中国市场的未来前景将如何发展?空间多大、成败几何?想有所判断,本文提出的这些未必有绝对答案的问题,值得思考。

*PF(Precision Fermentation): Fermentation plus precision biology. A process that allows us to program micro-organisms to produce almost any complex organic molecule.--RethinkX

作 者 顾 贝 妮

长期从事创新商业研究,重点研究创新技术商业化落地路径。为多家科技创业公司提供咨询服务。管理学硕士,近二十年咨询业、财经传媒从业经历,蛋黄科技动脉网VCBeat联合创始人,蛋壳研究院创始人。为中欧商业评论、36氪、钛媒体等著名媒体特约作者。交流微信:gugreaty;微信公众号:未来主议

相关推荐

植物肉北美销量激增,中国市场潜力更大?先思考这几个问题

创投日报 | 「京创先进」完成数千万元A轮融资,「和码编程」完成千万美元级A轮融资;以及今天值得关注的早期项目

植物肉市场持续爆发,中国创企「Hey Maet」联合百草味共同推出植物肉粽子

一年销售额增长 149%,英国植物肉品牌「Meatless Farm」想要扩张全球市场

全国上线!植物肉品牌“星期零”与正大联名推出植物肉饺子

植物肉品牌星期零再获上亿人民币投资 光速中国领投

36氪首发 | 植物肉品牌「星期零」再获数千万美元A+轮融资,光速中国领投

人造肉商业化进程加快,「Vesta未食达」将与「拉面说」联合推出植物肉意面

36氪首发 | 植物肉品牌「星期零」获数千万美元A轮融资,合作德克士等20余餐饮品牌

东南亚玩家的植物肉:菠萝蜜肉馅饺子,来一口?

网址: 植物肉北美销量激增,中国市场潜力更大?先思考这几个问题 http://m.xishuta.com/zhidaoview12311.html