后疫情时代的零售银行,蜜糖还是砒霜?

编者按:本文来自微信公众号“馨金融”(ID:Xinfinance),作者:洪偌馨,36氪经授权发布。

近两年,随着中国经济逐渐转向消费和投资「双轮」驱动,以及大众消费和理财需求的迅猛增长,零售金融正逐渐成为银行收入增长的重要引擎。

自2014年以来,中国零售银行业一直保持每年12%的增速,现已成为仅次于美国的全球第二大市场。

麦肯锡预计,2020年中国的零售银行业规模有望达到3万亿元。

但硬币的另一面是,今年,突如其来的疫情打乱了很多行业的发展节奏,其中就包括这几年突飞猛进的零售银行业务。

按理说,零售比对公业务更能够抵御经济周期的波动。但疫情后,消费需求萎缩、还款能力下降、催收难度增大……零售银行的压力上升也是不争的事实。

对于商业银行而言,零售业务是蜜糖还是砒霜?下一阶段,零售银行的「第二增长曲线」何在?

最近参加了一场麦肯锡的线上会,探讨关于零售银行的现状及未来,今天整理了一些会上的观点和我自己近期关注的热点分享给大家。

四大变化

麦肯锡在报告里总结了零售银行面临的四大变化,而这将直接影响零售银行未来的竞争环境和发展方式:

1、以分销渠道为主导的传统增长模式已渐渐失效,网点覆盖率与增长之间的联系被打破。

2007年金融危机爆发前,零售银行的总存款份额与网点规模密切相关。即使互联网使用率在迅速普及,客户仍会去银行网点办理业务、了解和购买新产品,因为实体网点带来一种安全感和信任感。

但从全球范围来看,过去10年,存款增长和网点密度之间的关系已经弱化。美国最大的25家零售银行过去10年的存款规模翻了一番,但网点总量同期下降了15%。

在中国,这样的现状就更明显。根据银保监会披露的数据,今年关停的银行网点已经超过800个,明显多于往年。网点对应的是人力,从六大行2019年年报数据来看,银行人员相较于前一年减少了11537。

而今年的疫情无疑将加速了这一趋势,线下网点「休克」了相当长一段时间。「无接触」银行被推到了变革的第一线,线上化、数字化的重要地位再一次抬升。

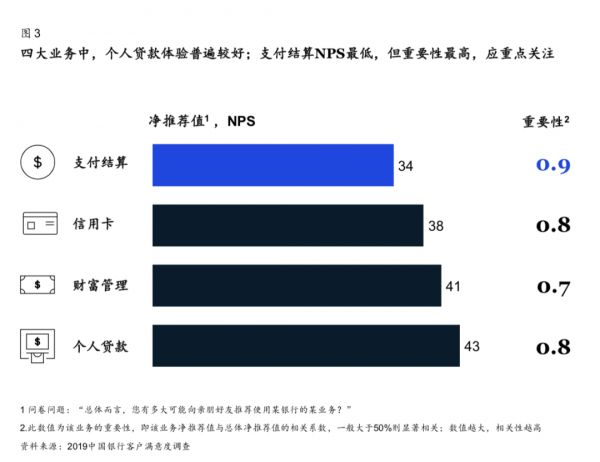

2、客户体验成为各大银行的竞争焦点,领先银行在这方面超越对手。

根据麦肯锡的另一份客户体验报告显示,客户体验往往与银行业绩高度相关。从全球范围来看,2009~2019年间客 户净推荐值位于前二分之一的银行获得了高出其余银行55%的股东回报。

该影响首先来自于客户价值的提升。当客户满意度指标提升约20% ,其购买转化率可上升约15%,钱包份额也更高;其次,数字化体验优化也能令服务成本下降20% ~ 50% 。

看着数据可能有些冰冷,试着回想一下我们日常的生活。不得不说,中国的金融科技企业们大大提升了客户体验的门槛。现在,国人可能连支付时卡壳几秒都有些不适应。

尽管客户体验已经说了很多年,但随着科技公司、新型银行参与竞争,用户有了更多的选择。并且,在金融产品本就趋于同质化的大环境下,客户服务、体验的优劣会很直接地影响到机构的发展。

3、规模经济效应再次显现:擅于利用新技术(例如自动化和机器学习)的银行以及更注重数字化渠道组合的银行,将拥有结构化成本优势。

这一点不难理解,中国的银行业应该是过去几年收新技术冲击和影响最为深远的金融机构。直接对比一下几家互联网银行便可以看到,善于利用新技术在降本增效方面的价值。

4、在数字化以及日益严格的监管法规影响下,零售银行各产品线的客户关系正在瓦解,从而威胁到其最大的利润池。

麦肯锡认为,零售银行过去那种一对一紧密的客户关系正在瓦解。如今,40%的美国家庭在多家机构开设存款账户。客户在一家银行办理抵押贷款,在另一家银行办理无担保贷款,同时拥有单独的存款和投资账户,这种情况很常见。

在数字化普及率高的国家,这种紧密客户关系瓦解的速度更快,例如在英国,使用超过两家银行的客户比例过去5年增长20%。客户对于金融机构的忠诚度下降,一方面源于选择更多,另一方面也因为单家机构提供的服务有限。在中国的情况也一样。

我们可以用另一个维度来看,自媒体轻金融梳理了6大国有银行和8家股份行(华夏银行未披露相关数据)2019年年报发现,14家全国性银行个人零售银行客户总数40.5亿人。

按照2020中国总人口14亿人来算,平均一个人是2.89家银行的客户。但如果刨除没有开户的未成年人,80岁以上的老年人等,实际商业银行的客户重合度会更高。

如果算上其它类型的银行、农信社等,中国共有3000多家银行业金融机构。根据央行的统计,截止2018年末,中国人均有7.22个银行账户。而这还没算上,现在中国有很多人通过了新金融企业获得了零售金融服务。

反思零售

除了发布报告本身,在这场线上发布会中还谈及了一些与零售银行相关的热点话题,结合我自己近期的一些思考也抛出来跟大家探讨。

1、发展过速、结构单一。

如果仔细看看各家上市银行的财报就能发现,过去几年,零售银行业务的发展主要聚焦于消费信贷的增长。现实的困扰就是,大家这几年接到银行贷款的推销电话明显增多。

除了部分银行制定了成体系的零售战略,大部分银行的零售转型,只是增加了在消费贷款上的投放额度。也得益于金融科技和联合贷款模式的发展,让很多中小银行可以「轻松」地参与到这场消费金融的盛世中。

如果不是因为疫情的出现,可能这场消费金融的盛世还会再延续一段时间。而疫情打乱了原本的节奏,一场巨大的压力测试突然降临,前几年高歌猛进的消费贷款哪里扛得住这个急刹车。

一个重要的风向标是信用卡。央行数据显示,截止一季度末,信用卡逾期半年未偿信贷总额高达918.75亿元,相较2019年末大幅增加23.7%,占信用卡应偿信贷余额的1.27%。

值得注意的是,根据此前银保监会披露的数据,一季度信用卡贷款减少3300多亿元。这也对应了前阵子网上传言,银行信用卡在大范围降额封卡。从趋势上看,规模收缩,不良上升,这个信号不太妙。

招行行长田惠宇也在不久前的股东大会会后交流中提到,疫情对资产质量影响最大、最直接的是信用卡。此前他还直言招行在「反思零售」,而那段关于零售的占比、战略、以及内涵的思考也引起了不小的反响。

相比「零售之王」,其它银行的零售业务收入从占比上来看还有很大的空间,但值得警惕的是,这几年零售银行的发展速度和方式。零售银行的发展不能只限于消费信贷的增长,更不能只关注短期利润的上升。

2、谁来抓住「Z世代」

根据美国社会学家威廉.斯特劳斯和尼尔.赫伊的定义,所谓的世代是「因处于同一历史坐标而享有集体人格面具」的人群集体,世代长度大约等于一个生命阶段,世代界限则取决于同时代背景 (经济发展及技术进步)的行为模式和价值观。

参考欧美,通常以15 年为一个世代周期,中国则将1950-1964年间出生的人口称为建国一代,1965 年-1979 年间出生的人口为 X 世代,1980-1994 年间出生的人为Y世代,1995-2009 年间出生的人为Z世代。(注:由于90后与95后成长的环境极为相似,所以本文将90后统称为泛Z时代)

2010年全国人口普查数据显示,中国的90后人口数量约为1.88亿。而根据教育部学校规划建设发展中心的数据,我国90后总量多达2.3亿人,这就意味着平均每6个中国人中就有一个90后。

而这些年轻人正在成长为消费的主力,抓住了他们,才能真正抓住零售银行的未来。

当然,这个挑战着实不小。麦肯锡在会上分享了一个调研结果:从客户年龄上来说,客户越年轻,对银行越挑剔,满意度越低。在进一步分析这些客群的行为偏好后可以看到,他们的使用需求更复杂,更追求令人惊喜的服务。

如果仅从消费信贷这一项来看,z世代群体可能更熟悉于花呗、白条等互联网消费金融产品。不仅使用的效率和体验上更有优势,从品牌上来说,成长于移动互联网时代的他们对于这些互联网巨头的熟悉度和信任感也更高。

对于商业银行来说,如果仅仅是在产品和体验层面的优化,可能很难超越这些科技巨头。能否结合自身的牌照优势和金融能力提供更综合的服务,更颠覆性的产品,可能才是抓住年轻人群的关键。

3、重新定义零售银行

那么如何「解构」与「重组」零售银行业的产品和服务?谈及这个话题时,麦肯锡用音乐行业20年的演变举了个例子。

上世纪90年代以前,音乐行业由唱片公司灌制音乐专辑,门店主导音乐销售。到了21世纪初,银行行业转向数字化销售,尤其是iTunes的出现,大幅降低了分销成本,线下唱片门店几乎消失。

过去几年,音乐行业出现重新集结专辑的趋势,表现为流媒体播放列表。比如,声田(Spotify)、苹果。在中国,也有QQ音乐等。这些平台基于消费者需求和喜好创建高度个性化的专辑,以及拥有出色的界面,减少了购买单曲的麻烦。

麦肯锡认为,领先企业能够利用消费者数据与洞察提供卓越客户体验,从而为客户创造巨大价值,而不仅仅满足于生产底层产品。而这种行业的演进在电商、电视等行业也同样上演过。

「将这一场景放到银行业来看,那些能够利用客户数据提供真正差异化、卓越客户体验(可能超出金融产品与服务的范围)的银行会成为赢家。」 如果按照这个这个描述,新的零售银行似乎还没在中国出现。

相关推荐

后疫情时代的零售银行,蜜糖还是砒霜?

5G专网,对运营商是“蜜糖”还是“砒霜”?

未来银行 | 度小满CEO朱光:后疫情时代,金融科技公司的机会在哪?

富国银行交出最差二季报:疫情点燃“零售之王”危机

合法性漩涡中的996工作制:蜜糖还是“毒药”?

达达集团提速,后疫情时代即时零售大爆发

银行还是你大爷

VC 看全球|后疫情时代,全球市场的创投机遇(下)

市场要闻 | 神选之子——英国二手车在线交易平台Cazoo

后疫情时代的世界,隐藏着哪些创业的机会?

网址: 后疫情时代的零售银行,蜜糖还是砒霜? http://m.xishuta.com/zhidaoview11758.html