民营银行众生相:有的年入百亿,有的卖身求变

编者按:本文来自微信公众号“新金融琅琊榜”(ID:finrank),作者:董云峰,36氪经授权发布。

从2014年首批民营银行试点方案出台至今,作为新物种的民营银行,走过了6个年头。

到目前为止,银保监会共批复筹建了19家民营银行,其中2014-2016年批设17家,2017-2018年无一获批,直到2019年再次开闸,江西裕民银行与无锡锡商银行拿到批文。

据银保监会统计,2019年,民营银行整体实现净利润82亿元;截至去年末,民营银行不良贷款率1.00%,拨备覆盖率391.12%,资本充足率15.15%、净息差3.74%,均为银行业优良水平。

不过,民营银行之间的差距越来越大。诸如微众银行与网商银行,这两家银行加起来,基本相当于其余民营银行之和。

本文针对2018年之前开业的17家民营银行财务数据进行分析。它们经历了至少两个完整的会计年度。

这些银行,有的年入百亿,有的尚未盈利,有的业绩连年下滑,有的开始卖身求变。

一个明显趋势是,大部分民营银行都在奋力朝线上转型,智能存款与互联网贷助贷成为行业主流,推动它们的资产规模和业务收入迅速膨胀。

不管监管有意或者无意,在政策约束与市场环境的影响下,民营银行正在成为互联网银行的同义词。

在英文里,这些银行又被称作Challenger Bank、Neo Bank。

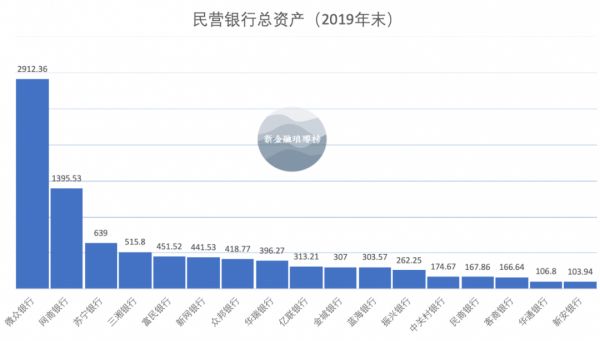

资产规模:微众、网商、苏宁领先

从总资产来看,有着互联网公司背景的微众、网商和苏宁,占据了前三名。

截至2019年末,微众银行总资产接近3000亿元,遥遥领先于同业;排在第二位的是网商银行,总资产1395.53亿元,也是仅有的两家规模超过千亿的民营银行。

总资产在500-1000亿的民营银行不过两家,苏宁银行与三湘银行,分别为639亿元与515.80亿元。

总资产400-500亿的银行共有3家,富民银行、新网银行与众邦银行,分别为451.52亿元、441.53亿元、418.77亿元。

规模垫底的两家银行是华通银行和新安银行,均为100亿元出头。

尽管成立早的民营银行,有着一定的先发优势,但是这种优势并不绝对。

诸如总资产排在第三位的苏宁银行,为2017年6月开业,而同期开业的客商银行总资产仅为166.64亿元;开业时间更早的民商银行,总资产也不过167.86亿元。

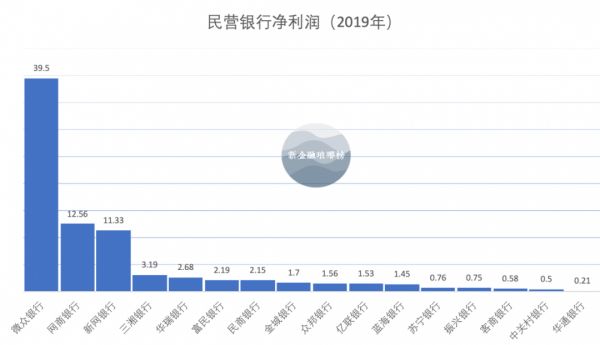

净利润:大多数民营银行不到2亿元

又一次,微众银行以39.5亿元的净利润,傲视群雄;其后是网商银行与新网银行,去年盈利分别为12.56亿元、11.33亿元。这也是仅有的3家净利润超过10亿元的民营银行。

相比资产规模,净利润的断层要更为明显。在新网银行之后,排在第四名的三湘银行,净利润就掉到了3.19亿元。

事实上,其余10多家民营银行的盈利都不足3亿元,其中9家民营银行不到2亿元。

从公开资料来看,唯一没有披露净利润数据的是新安银行。该行刊登在官媒上的新闻稿称:2019年度累计实现营业净收入1.56亿元,拨备前净利润0.92亿元。

差距能有多大?2019年,微众银行营业收入148.70亿元,拨备前营运利润96.71亿元。

值得注意的是,2017、2018、2019年,金城银行的营业收入分别为6.10亿元、5.66亿元、7.37亿元,净利润分别为1.52亿元、1.52亿元、1.70亿元,业绩增长缓慢,疲态尽显。

这可以解释最近的一则新闻:360公司发布公告称,拟将收购天津金城银行30%股份,成为其第一大股东。

还有华瑞银行,其营业收入从2018年的10.93亿元跌到了2019年的9.93亿元,净利润也从3.27亿元降至2.68亿元。

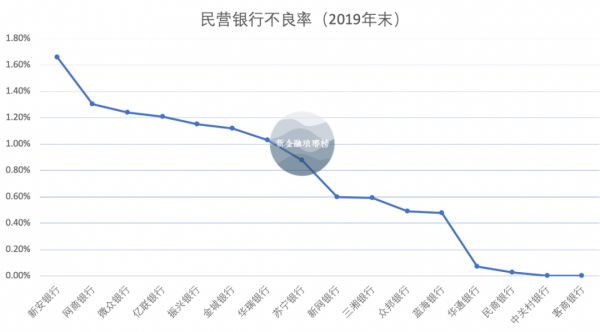

不良率:新安银行最高,两家银行为0

一般来说,银行刚开业不久,不良率都会很低,但随着业务逐渐走上正轨,不良率将会向正常水平回归。

截至2019年末,民营银行平均不良率为1%,同比上升0.47个百分点,但整体仍远好于银行业平均水平。

其中,不良贷款率最高的是新安银行,达到1.66%。这家银行声称,“不良贷款低于全省平均水平0.11个百分点”。这或许也是新安银行盈利不佳的重要原因。

在过去多年的快速扩张之后,网商银行与微众银行的客群不断下沉,因此不良率一路上行,于去年末分别达到1.30%、1.24%。

不良率超过1%的银行,还有振兴银行、金城银行与华瑞银行,分别为1.15%、1.12%和1.03%。

不良率最低的是中关村银行与客商银行,均为0;民商银行和华通银行的不良率同样极低,分别为0.03%、0.07%。鉴于它们业务量都不大,因此参考价值相对有限。

举例来说,在2018年末,华通银行不良率一度达到3.16%;2019年,该行将不良贷款余额从0.47亿元压降到了0.03亿元,不良率则大幅降低至0.07%。

苏宁、三湘与亿联存在资本补充需求

从资本充足率来看,苏宁银行、众邦银行、三湘银行、亿联银行距离监管红线不远。要想维持高增长,它们在中短期内存在资本补充需求。

资本充足率最低的众邦银行(10.53%)在今年初完成了增资,注册资本金从20亿元升至40亿元,其资本充足率料将大幅提升。

经历了2019年的猛干,苏宁银行资产充足率降至12.39%,较上年末急速下滑13.94个百分点。下一步,如果不能及时增资,就无法继续狂奔。

需要提及的是,网商银行赶在去年末完成了增资,将资本充足率从2018年末的12.1%提升到16.40%。

此外,微众银行与网商银行披露了研发费用数据,两家银行分别为9.83亿元、5.51亿元。

相比大多数民营银行尚在“温饱”阶段,这两家银行背靠大树,很早就走上了一条高起点、高质量的发展道路。

理想虽丰满,吃饭靠助贷

这些民营银行提出的口号往往高大上,也很响亮。

诸如振兴银行——国内领先、专而美的科技型银行,客商银行——数字银行、苏区银行、湾区银行、全球客商银行,蓝海银行——O2O类互联网银行,新安银行——全国第一家“人工智能绿色银行”……

然而对这些初生的银行物种而言,首要问题是生存。由于线下网点严格受限,线上开户又缺乏实质性突破,与互联网平台及金融科技公司合作变得势在必行。

更何况,最早成立的微众和网商,在互联网银行这条路上已经走得很远,而助贷模式亦在近年来快速成熟并得到监管认可。

因此,大多数民营银行业务高度雷同,一边是互联网存款(智能存款),一边是互联网贷款(助贷),消费贷为主,经营贷为辅。

这就是为什么,你会看到这些银行,客户数突然数十万、数百万的增加,个人贷款与个人存款一路狂飙,不靠线上靠什么呢。

财报显示,苏宁银行去年末客户总数2495万户,其中贷款客户289万户,同比新增268万户,增加近13倍;消费金融余额达到142.35亿元,同比新增136.98亿元,增幅近26倍。

三湘银行去年末个人存款余额160.33亿元,同比增长932.63%;个人贷款余额121.78亿元,同比增长114.42%。

新网银行去年末累计客户总数超过3100万,累计放款超过1.1亿笔,累计放款金额超过3800亿元,主要是消费贷,其“好人贷”在行业里相当活跃,合作伙伴甚多。

蓝海银行去年末贷款余额152.95亿元,其中个人消费贷款127.49亿元;存款余额225.43亿元,其中储蓄存款197.97亿元。

华通银行去年末贷款客户数和存款客户数分别比上年末增加273.89万户和29.55万户。

华瑞银行对公业务连续两年负增长,而个人业务开始放量,去年末其个人贷款余额40.31亿元,同比增长64.42%。

亿联银行一季报显示,截至报告期末,该行累计投放消费贷款突破1000亿元,在贷余额近200亿元;同期,亿农贷贷款余额2.04亿,与美团合作的个人经营贷款余额突破1亿元。

然而,这类互联网贷款业务本身的风险并不低,因此在今年疫情发生之后,受到的影响相对较大。

银保监会数据显示,今年一季度,民营银行不良贷款余额63亿元,同比上升39亿元,环比上升15亿元;不良贷款率1.14%,同比增加0.46个百分点,环比增加0.14个百分点。

相关推荐

民营银行众生相:有的年入百亿,有的卖身求变

“五一”民宿众生相:有的入住率超90%,有的依然冷清

滴滴计划设立民营银行,注册地位于天津

宜人财富、悟空理财等P2P扎堆自救:争相上线银行存款产品,有的加息6%

34%中小企业只能撑一个月,金融机构两极分化:有的收紧风控,有的冲在一线

特斯拉的暴涨,以及这背后的众生相

游戏盛宴之下:有的公司在狂欢,有的公司在强颜欢笑

微众银行去年营收破百亿纳税10亿 净利碾压网商银行

困局、求变、统治,揭露 Facebook 发币心路历程

“尼莱坞”众生相:资本、天赋与勤劳,每个故事都独一无二

网址: 民营银行众生相:有的年入百亿,有的卖身求变 http://m.xishuta.com/zhidaoview10825.html