搅局者来了!饿了么上线“双百计划”,即时零售卷出新高度

刚结束不久的双11,直播电商仍是主角,但早已不复几年前的全民追捧盛景。争议声日渐增多,李佳琦、京东和海氏烤箱深陷“二选一罗生门”,疯狂小杨哥直播间被批低俗,再到大批明星主播逃离……红火了几年的直播电商,似乎到了刮骨疗伤的阵痛期。

反倒是另一条赛道日益壮大,悄悄站到了C位,成为各路巨头关注的焦点——即时零售。今年双11期间,各个平台的满减券满天飞,专场直播一轮接一轮,助力多个品类的交易额刷新历史纪录。

不过某些平台,似乎不想止步于此。

11月17日,饿了么在上海举行即时电商品牌商家大会,宣布启动“双百计划”:携手100个零售品牌,用两年时间实现100%增长。饿了么COO谌伟业在会上表示,即时电商是饿了么重要的战略选择,面向这一赛道,公司将坚定、长期、持续投入。

饿了么可能是最高调的那个,但绝不是唯一一个加大投入的平台。都说行业老大和老二打架,死的是老三,市场份额恰好位于美团、京东之后的饿了么或许就是嗅到了危险气息,才选择先发制人。

当战火越烧越旺,竞争格局面临颠覆可能,我们也就有必要从头开始,好好梳理一下即时零售这个新风口的各路玩家,以及未来走向。

(图片来自UNsplash)

文章篇幅较长,总结要点如下:

越来越火的即时零售

不甘心的“老三”饿了么

手握两大杀手锏的王者美团

携百万门店逼宫的京东

正在路上的搅局者

人人都在追求的差异化

即时零售越来越火,热门品类仍有挖掘潜力

往前追溯,即时零售其实不是一个新鲜事物。从2012年生鲜电商萌芽,到2015年每日优鲜、叮咚买菜一手带火前置仓模式,同年京东到家正式成立,为线下商超打通线上销售链路,再到2016年盒马成立、马云不遗余力宣传新零售概念,即时零售在国内落地已经超过十年时间,经过多次迭代。

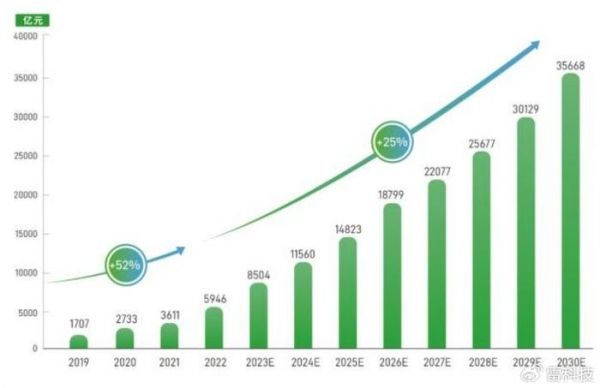

中国商业联合会的统计显示,过去五年即时零售市场规模年均复合增长率高达65%,大幅超过O2O的25%和整个电商行业的8.9%。在传统电商难觅增长空间之际,各路巨头这几年主动把更多资源投放到即时零售业务中。

(图片来自2023即时电商发展白皮书)

以刚落幕不久的双11为例,即时零售分赛场硝烟弥漫,多亏了美团、京东、饿了么三大平台的大手笔投入。

其中,饿了么的“大券包”活动涵盖数十张最高价值120元的外卖券,美团的“11.11美好狂欢节”组织了超过100场直播,京东到家和几乎所有大型商超达成合作并推出“零售三公里”模式,大家都想扩大配送半径、撬动更多潜在用户。

它们的努力也没有白费,根据星图数据的统计,今年双11即时零售销售额为236亿元,虽然远不及综合电商平台的9235亿和直播电商的2151亿,但进步有目共睹。

客观地说,即时零售的卖点没有太大变化,运作模式已非常成熟,这几年并没有算得上革命性的变革。发展到现在,即时零售还能保持如此旺盛的生命力和增长速度,一是靠服务质量提高用户留存率及下单率,二是靠个别品类的需求爆发。

服务质量方面,时效性自始至终都是即时零售行业的命脉,也是用户下单的主要原因。从小时达到半小时达,各大平台已经将配送效率卷到极致。品类的发展在早期倒是参差不齐,也还有很多潜力可以挖掘。

现阶段,餐饮外卖、生鲜商品是即时零售绝对主角。尤其是近几年冷链物流愈发成熟,生鲜类商品的运输、保存成本显著下降,也帮助提高了生鲜即时零售渗透率。不过随着用户群的扩大和需求变得多样化,即时零售正从生鲜向日用百货、数码3C等品类急速扩张,万物到家的理念早已深入人心。

数码3C和日用百货商家的助力,也促使这两个品类快速走向线上,拥抱即时零售渠道。

商家的想法很简单,一切跟着用户需求走。疫情三年过去,一切看似已经恢复正常,但也很多改变是不可逆的。传统商超、快消品牌的担忧是具体的,比如线下客流流失,还有用户早已习惯万物可配送到家的生活方式。线上获客-线下配货-线上线下结合履约这条链路,是它们应对流量焦虑的最简单方式。

数码3C产品的特殊之处则在于,无论厂商还是用户都十分重视首发时效性,因为这类商品兼有部分社交属性。比起传统电商,即时零售为代表的近场电商配送时效完全不在一个层级。

和外卖、生鲜相比,数码3C、日用百货和即时零售新业态的结合方兴未艾,未来还有很大增量空间。将眼光再放宽一些,家电家居、亲子母婴、酒品等品类同样极具潜力。面对眼前这一片诱人的蓝海,各大平台怎么可能按捺住内心的激动?

即时零售以快取胜,小到每一个订单,大到一个平台的战略决策都是如此。头部平台想占到先发优势,就必须加快速度,亮出自己的武器。

不甘“老三”定位,饿了么着急补课

沙场点兵,当然要从近期最高调,也最着急的饿了么说起。从市场份额来看,饿了么在即时零售行业稳居第三,仅次于美团、京东两个巨无霸,和身后的对手拉开了很大差距。但饿了么并不甘心止步行业老三,势要跟身前的美团、京东掰一掰手腕。

饿了么的着急是有原因的。

其一,饿了么在集团内部的地位日渐尴尬,需要新的发力点。在阿里本地生活集团去年的一系列调整中,高德的地位不断上升,原属饿了么的到家业务(口碑)也并入了高德。外卖赛道,美团一骑绝尘,留给饿了么的追赶空间有限。但跳出外卖的小圈子,即时零售这盘大棋还没到决胜负的时候,还有翻盘机会。

其二,即时零售汇聚的商家、用户越来越多,有望获得比单一的外卖业务更大的流量。即时零售做好了,饿了么就能拥有一个庞大的流量中枢,也能盘活内部的用户群,做好流量内循环通道,继而反哺外卖。

诚然,饿了么的市场份额、用户及商家规模都不及美团、京东,但也有自己的优势:灵活。

饿了么一直走轻资产运营,不像京东、美团那样将供应链越做越深,提高了效率的同时,也给自己加上了一层有一层成本枷锁。美团、京东对ROI看的更重,必须时刻盯紧订单量、复购率。饿了么现阶段当然不能靠规模效应取胜,但胜在运力的调配,配套的仓储设施还是和商家的沟通,都突出一个灵活多变。

以刚刚提出的“双百计划”为例,饿了么合作商家的选择分布广泛,从服饰鞋包、酒水,再到大热的家用电器和3C数码一应俱全,头部、连锁品牌占比颇高,饿了么大概是想以质取胜。头部品牌的门店规模、商品质量都有保障,如果能留住核心用户,也就能在部分品类建立自己的口碑优势和培养用户心智。

比如双11期间,饿了么和一众奢侈品、白酒品牌的合作就点燃了不少用户的热情。饿了么发放的双11大券包优惠力度惊人,把很多大牌的价格打了下来。其中最受关注的香奈儿优惠券,最高四折的优惠让用户疯狂,还有东阿阿胶、特仑苏有机纯牛奶、蚝湾长相思白葡萄酒等中高端品牌的销量也大幅增长。

(图片来自饿了么官方微博)

除此之外,背靠阿里这个巨无霸,饿了么在用户触达、捆绑权益和商家整合营销方面也有自己的优势。正如淘宝88会员会捆绑高德、饿了么、优酷、飞猪等阿里系应用的权益,饿了么也大可借助这群兄弟应用的帮忙。而数字化工具和各类生态应用的存在,同样对传统线下商家极具吸引力。

在17日的品牌商家大会上,饿了么副总裁、零售品牌中心负责人陈彦峰亲自登场发布了一系列数据统计、销售补贴营销和组合营销工具,并承诺会为商家打造线下线上营销、交易闭环和特色生态系统,加速传统零售业的数字化转型。

要知道,饿了么有不少系统和工具,都是基于阿里云平台开发和调试的,有庞大的数据库和底层算力作为支撑。背靠大树好乘凉,充分利用身边的资源,饿了么绝对有一战之力。

王者美团,手握商家、运力两大杀手锏

当然,和被众神仰视的美团相比,饿了么还是稍显稚嫩。很多人将美团的优势归结于庞大的运力和商家网络,这个观点也有自己的道理,毕竟即时零售的竞争力主要来自商品供给的丰富性和配送的时效性。

美团的运力优势,一是靠业内最庞大的末端配送团队,二是靠日渐深入社区、布局越来越密的仓库据点。

财报显示,今年二季度美团即时配送订单为54亿单,同比大涨31.6%。除了几个主要城市外,下沉市场的增量也相当可观。美团副总裁、闪购业务负责人肖昆今年9月透露,今年以来美团闪购在四线以下城市的销售增速高达70%。触达的地区、用户群越来越多,也多亏了如毛细血管般分布于全国各地的仓储设施。

闪电仓项目起步于2020年9月,最早在北京、上海、广州、深圳和成都五座城市试点,主要和便利店合作。截止至今年二季度末,美团在全国的闪电仓数量已经突破5000个,且由一线、新一线城市不断向下沉市场扩张。日渐下沉的门店,搭配上高效的配送团队,美团闪购覆盖的用户群是越来越多。

(图片来自美团闪购官网)

至于商家端的优势,则要归功于多年外卖、团购生意积累的人脉资源,以及撮合交易的能力。

和另外两个主要竞争对手相比,美团最大的优势是平台化、生态化成熟,美团APP作为一个超级流量入口,导流能力和撮合交易的能力比饿了么、京东到家强,遥遥领先的订单数就是最好的证据。稳定的订单,自然是吸引商家的最佳筹码。

数据显示,今年上半年美团闪购单日订单峰值突破1100万单,年活跃商家数量则同比增长30%。以北京地区为例,截止今年上半年入驻商家数量已经超过3800家,较2021年翻了两倍不止,涵盖便利商超、3C数码授权门店和家电卖场等诸多业态。

当然,这两个杀手锏其他竞争对手也可以模仿。饿了么、京东都在使尽浑身解数拉拢商家,仓储物流实力也不容小觑。所以美团要不断加固自己的护城河——争夺更多优质商家,继续加密仓储网络和提升配送效率。

以商家争夺为例,今年9月的2023即时零售大会上,美团高级副总裁、到家事业群总裁王莆中宣布升级流量扶持、产品能力、经营模型、营销能力、数字化系统、城市团队等七大扶持措施,承诺将努力降低商家经营门槛、助力订单增长。

COO肖昆则非常自信地表示,美团闪购在2026年将培养出100个成交额破10亿的品牌和3万家日销量过万的门店。这番宏图壮志,当然有画饼的嫌疑,但即时零售的巨大增量和美团的往绩,对零售商家都是很有吸引力的。

面对美团这座大山,其他竞争对手现在确实没有太多办法。运力和商家是即时零售最重要的两个环节,优势已经被美团握在手中,所谓的弯道超车并不现实。要想死磕美团,在这两张王牌中撕开缺口,又能有什么办法呢?

携百万门店逼宫,京东早已布下天网

美团最大的威胁其实不是饿了么,而是实力更接近的京东。

论末端运力,京东较之美团仍有不足。主要原因在于京东的用人成本高,而且没有外卖这个高单量、高流水的业务作为支撑,也不可能养活和美团同等规模的配送队伍。此外,顺丰同城、闪送和UU跑腿都已进驻美团,进一步夯实后者的末端配送能力,拉开和京东、饿了么的差距。

但在商家网络这方面,京东的实力已经足以叫板老大哥。

财报显示,今年二季度京东到家活跃门店数量超过30万家,同比增长超七成。就算撇开1500多家京东便利店,外部商家数量也足够惊人。但京东的野心不止于此,今年9月,京东到家举行品牌合作策略分享会,宣布启动“双百亿计划”——光听名字就知道其规模、气势要比饿了么高出许多。

该计划的核心任务有三个:提高小时达服务渗透率,三年内实现50%用户增长;打造平台生态,三年内将合作门店数量提升至150万家;走全品类路线,花三年时间让新兴品类商家销量实现三位数增长。这当中,有两项都和商家密切相关,京东的发力点不言而喻。

除了数量之外,京东到家商家网络的强大之处还在于质量和全面性。

遍布城市大小交流的便利店自然是中坚力量,但在此之外,日用快消、数码3C和生鲜食品头部品牌,还有户外运动、家电家居、时尚美妆等新兴品类商家入驻规模也不可小觑。

在大型商超网络这方面,京东和旗下的达达集团更是联手布下天罗地网,将主流商超品牌一网打尽。包括沃尔玛、永旺、永辉、麦德龙、华润万家等大型商超都和达达集团有长期且稳定的合作,双方的亲密程度绝对不输美团。

(图片来自京东到家官网)

京东能够在商家资源上抢占优势,是天时、地利各种因素共同作用的结果。

一方面,京东即时零售业务起步时间比美团、阿里都要稍早一些,加上自营模式下的京东零售长期和各大品牌商家打交道,建立了更稳固的关系网。

京东到家成立于2015年,两年后美团闪购才姗姗来迟。而在美团闪购上线之时,刘强东已经提出了著名的“无界零售”概念,打造全渠道、全品类、全客群、全时段即时零售服务,笼络早期一大批忠实商家。京东零售和上游商家的多年稳定合作,则给后者提供了额外的信心保障。

相比之下,在餐饮之外,美团此前没有开展其他零售业务的经验,饿了么也不能直接吃下淘宝、天猫的资源,两者都需要从零开始搭建商家网络,自然更显吃力。美团尚且可以凭借强大的地推团队、平台规模对商家的吸引力,在很短的时间内壮大声势,饿了么则要吃亏许多。只是和京东比,两者都难言优势。

另一方面,京东自主孵化的线下业态更多、在线下扎根更深,自然也更懂捕捉线下商家的需求,继而吸引商家进驻。

数据显示,今年双11期间京东MALL、京东超级体验店、京东城市旗舰店等各类线下业态的客流量和总成交额同比增幅均超过100%,武汉、宁波等地的京东MALL甚至有望成为新的城市地标。不停在线下尝试新业态的京东,有丰富的招商引资、租赁谈判、日常运营、线上获客经验,自然更懂线下商家需要什么样的升级。

比如所有平台都在做的直播,京东也给沃尔玛、麦德龙、山姆做过,但不是单纯的派券和售卖特价商品,而是采用“云逛超市”的形式,将直播间搬到线下实体店。这种做法,就是为了向用户营造“逛”的氛围、提高沉浸感,因为这种沉浸感是线下商超的独特优势,也是其向线上扩展业务时最难保留的特点。

百万商家加持下,京东拥有一张技能满点的王牌。用好这张牌,自然不缺和美团拼一把的底气。

更多搅局者正在路上

近段时间,美团、京东、饿了么没有起什么正面冲突,但暗中的角力少不了。比如iPhone 15首发时,三大平台就争相联合Apple授权专营店,争夺货源、血拼配送时效。这一边,京东到家刚宣布接入4600家授权门店、承诺和官方渠道同步开售,那边美团首次支持新品预售,饿了么承诺最快半小时送达……

同样卷入这场iPhone 15预售大战的,还有抖音、快手、苏宁易购等二线玩家——抖、快为首的新电商平台,正是美团、京东、饿了么在即时零售赛道的潜在挑战者。不过它们自知实力和三个头部平台还有很大差距,所以暂时保持低调或广结盟友分担压力,并未高调发起进攻。

抖音早在2022年便于深圳试点小时达服务,之后缓慢向北京、上海、广州、杭州等重点城市铺开,但并未在全国范围内大批量上线。今年9月参与iPhone 15首发大战,已经是抖音即时零售这两年最高调的一场战役。

由于进驻的城市不多,订单量也有限,抖音始终没有动过自建配送团队的念头。目前,抖音小时购主要由达达集团、闪送和顺丰同城提供配送服务,平台只充当撮合交易的中间角色。不过小时购的曝光率也在稳步提升,iPhone 15的首发为抖音即时零售赢得了不少关注,今后相信会逐步加大投入。

相比老对手抖音,快手更加低调,而且路线尚未清晰。今年2月,快手本地生活进驻上海、哈尔滨、青岛三座城市,吹响了扩张号角;来到三季度,加码团购、试水外卖业务,一步步向即时零售靠拢。但和抖音一样,快手的投入也很节制,各项业务都没有在全国大范围铺开。

不过抖、快也有自己的优势:流量大,流量内循环路径也比美团、京东、饿了么成熟。归根结底,短视频、直播是互联网界当之无愧的“时间杀手”,抖、快的社交和娱乐属性是三家头部平台所不具备的,更高的用户黏性和曝光率,对商家来说也是一种诱惑。

东吴证券的研报指出,即时零售核心用户分布于26-40岁年龄段和一二线城市,两个群体的占比分别达到79%和76%。这一用户群和抖音、快手高度重叠,两大短视频、社交电商平台对年轻人的吸引力和高黏性,是传统零售商极为看重的。

抖音、快手现在还没全力投入,甚至还要依赖第三方平台提供末端配送服务,商家、末端配送团队的双重缺陷,让它们短时间内无法威胁三大头部平台的地位。但随着时间推移,尤其是在即时零售市场规模不断扩大之际,难保抖、快未来某一天会开足马力。

三足鼎立的局面,真的会被改写吗?

没有秘密的即时零售,谁能做出差异化?

抖、快什么时候发力还是个谜,倒是合作的商家越来越不安分了,正独自搭建线上获客渠道、部署前置仓。比如永辉超市,截至今年上半年已经在国内15座主要城市落地超过130个前置仓,负责处理线上订单。沃尔玛也在今年全面重组内部架构,赋予电商、即时零售更重要的战略定位,今后将继续加大投入。

(图片来自沃尔玛官网)

这一现象不仅表明,即时零售概念深入人心,惹得各路人马竞相追逐,也揭示了另一个事实:强大的商家网络和末端配送能力确实可以充当护城河,但这种优势并非不可复制。

有货在手的商家,缺的是渠道和配送能力。一旦它们认为自主搭建配送团队和线上获客、销售渠道比和第三方平台合作更划算,后者的稀缺性就会遭到削弱。即便是无力自建配送团队的商家,也对自己的地位有清晰认知,拥有和不同平台谈判的筹码,加剧业内的竞争。

有鉴于此,各大平台都在追求差异化,希望给商家一个不得不留下的理由,建立区别于其他对手的竞争壁垒。这种差异化,可以是极致的性价比,可以是延伸到线上获客和商品配送之外的配套服务,也可以是针对某些特殊品类的采购、运输、存储保障。具体怎么做,取决于平台自身的资源和长处,扬长避短是基本原则。

比如美团,为常温乳制品制定了一系列曝光、仓储、履约方案。当中包括针对有小孩和老人的家庭用户重点投放、基于生产日期和保质期数据监测打造的采购和库存调配系统以及会员留存机制。这套方案也赢得了伊利、光明等一系列乳业巨头的赞赏,纷纷和美团闪购达成深度合作。

再比如酒类商品,美团、京东分别孵化了专门的即时零售平台“歪马送酒”、“京东酒世界”,后者还先后拉拢了茅台、泰山啤酒等头部品牌并开设专营店,两者都瞄准线下实体店和品牌厂商,打造一套专属销售方案。

京东和泰山啤酒的合作中承诺“以快取胜”,无论是单笔订单配送效率(加入小时达服务范围)还是整个专营店的库存周转,平台都向品牌方作出了保证,确保将口感最佳的7天原浆啤酒送到用户手中。美团的“歪马送酒”则专注于前置仓模式,将配送时效性进一步提高至25分钟达,还兼顾食用冰块、佐酒小食等配套商品的售卖。

大多数行业,都会经历粗放式增长到精细化运营的过程,即时零售也不例外。精细化的运营,既能保障商家权益,也可以为用户提供更便捷的服务,还可以提高平台的竞争力。而所谓差异化,也不是等同于高精尖技术或者大手笔投入,可能只是需要平台多花点心思。

写在最后

饿了么高层在即时电商品牌商家大会上直言,即时零售不像远场电商那样拼各种资源、拼供应链、拼干线物流,品牌方有“四两拨千斤”,用销量资源撬动更大增量的可能。

其实对于平台来说,又何尝不是如此。传统电商发展到这个阶段,从一开始拼物流时效、拼流量,到卷低价、卷直播,各大平台纷纷武装到牙齿,消费者的胃口也越来越刁,要突破瓶颈也越来越难了。即时零售现在的规模是不够大,但胜在有潜力且灵活多变,只要肯花心思,还能捣鼓出更多花样。

这种可能性,正是越来越沉闷,越来越缺乏创新的互联网巨头最为渴求的。充满无限可能的即时零售,无疑会成为互联网行业未来几年最热闹的一条赛道。

发布于:广东

相关推荐

饿了么上线全能超市,本地生活再卷?

苏宁易购牵手饿了么,即时电商战场再跃迁

饿了么:宠物即时电商连续三年复合增长超翻番 单身贵族是消费主力

对弈美团,饿了么凭什么?

饿了么商家大会窥玄机:“生态战略”将给即时电商赛道带来何变化?

饿了么升级为生活服务平台,加码本地零售快送

2023,即时零售混战618

饿了么重返「青春期」

巨头局终战:即时零售

饿了么CEO:饿了么还处于早期发展阶段 暂无独立上市计划

网址: 搅局者来了!饿了么上线“双百计划”,即时零售卷出新高度 http://m.xishuta.com/newsview98870.html