携程是雨后“彩虹”,还是雨后 “长虹”?

携程经历三年大灾,似乎之前稍显老态的互联网老兵,直接脱胎换骨了。那么,携程到底是真得换新颜了,还只是疫后修复而已?

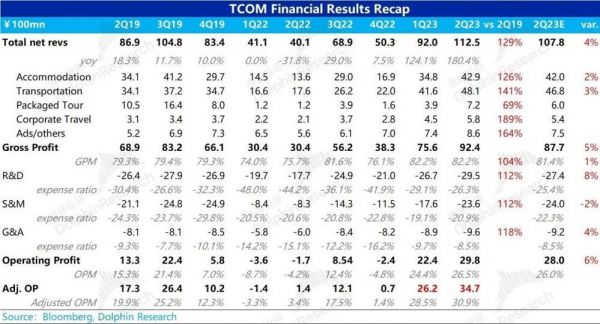

海豚君就通过 9 月 5 日早发布的二季度业绩来仔细扒开看看,先给大家快速预览一下大数:

估计大家看完跟海豚君的感受一样,无论是看比较虚的同比,还是看比较真实的 2019 年同期,携程的收入恢复都比较强劲。

只是从预期差角度,强劲的业绩背后是市场已经比较高的预期,实际出来确实不错,但并没有大幅度的超出市场预期。

在这种情况下,电话会中,携程对未来的展望就显得尤其重要。下文海豚君会重点解释。具体分析上,海豚君还是按照疫后携程投资的三条逻辑主线来展开:

1)疫情中供给清退、疫情后需求报复反弹,给携程等龙头公司带来行业复苏 + 市占率提升的收入双弹性;

2)极端环境下、公司主动提效降本后,使得携程经营效率和利润率 “永久性” 的提高;

3)纯海外业务的发展,带来的增量盈利和估值向上空间。

以下是详细分析。

一、出境游以后就是携程的天下?

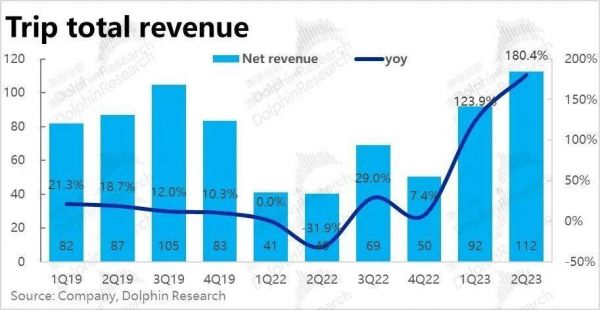

营收层面,携程本季实现净收入 112 亿元,预期差角度没有一季度猛烈,但比市场预估的 108 亿还是稍好一些。收入恢复程度上达到 2019 年同期的 129%,修复力度相比一季度进一步拉大。

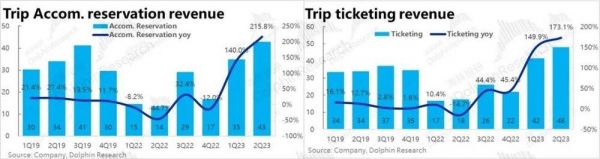

收入来源上两大支柱:1)机票、火车票等票务预订收入为 48 亿,恢复到了 2019 年同期的 141%,这个修复还是不错的。2)住宿预订收入为 42.9 亿,恢复到了疫前的 126%,住宿的修复不算惊喜。

关键是看增长的来源:

a)国人出境游上,行业的航班恢复时 2019 年的不到 40%,但携程出境业务已恢复到了疫前的 60%,跑速力度非常明显;且出境机酒由于客单价高,但服务成本差不多,出境业务的超速恢复会带来更高的利润弹性。

b)纯境外业务(以 Trip.com 和 Skycanner)为主要载体;机票预定已是 2019 年的两倍,酒店业务基数低,已是 2019 年的两倍以上。不过整体上纯境外业务虽然增速快,但占比还是比较少。

c)境内业务仍然是收入的主力——国内游修复恐怕通过几个假期,大家都已经有目共睹。携程国内酒店在长途游的带动下,收入比 2019 年同期高出 60%,也是跑赢行业的状态。

二、其他业务:商旅还有多大空间?“内容” 携程能带来广告的第二春吗?

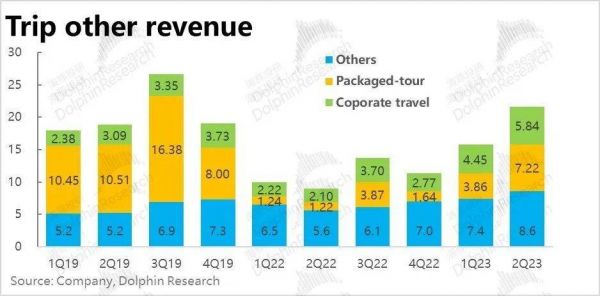

除了这两个支柱业务,携程在其他业务三大业务——打包游、商旅和以广告为主的其他。

a)这三块业务中团队游由于出境团队游修复比较慢,国内已经超过了 2019 年同期水平。

不过海豚君也确实观察到一个趋势,疫情后国内旅行者对自由行的偏好明显提升,跟团游需求恢复会慢一些。

b)商旅由于产品服务发生变化远超疫情前,但本身基数小,影响不大;

c)以广告为主的其他收入是这三个当中占比比较大的类型,而且由于疫情中间的不断拓展,广告客户增长,这部分的收入已超疫前 160%。

整体来看,这三块业务,后续还是看境外团队游的修复空间和进度。

以上内容来看,携程二季度答卷仍然炸裂,但通过连续两个季度的铺垫之后,市场预期已经充分抬高,虽然二季度表现非常不错也比市场预期的好,但没有大幅度跑超市场预期。

三、最为关键的,短期旅游修复还能走多久?

就目前市场对携程的估值而言,携程其实是需要持续交付超预期的业绩,这里不仅是当期业绩,还要看业绩指引。

而结合电话会内容来看,三季度再次超预期的几率仍然很大,四季度是未知数,但可能也没必要过于悲观。

先看三季度:

1)三季度:7 月国内航空预定是 2019 年 110-115% 的水平,酒店行业 RePAR 是 2019 年 110% 的水平;而对应携程自身上,

a. 携程三季度截止到目前,国内酒店是 2019 年同期的 70%(应该是间夜量 +ADR 共同推动),且暑期高峰期已是 19 年同期的 100%;

b. 十一旅游旺季多数收入会计入到三季度中,恢复程度应该可比暑期高峰期,对应 2019 年 100% 的同比增速。

2)行业层面,中国的出境国际航班恢复到了 2019 年的 50% 以上(二季度还是不到 40%);对应到携程上,

a. 出境机酒业务恢复到了 2019 年的 80%(二季度是 60%),同样的行业修复,能带来携程更高的出境收入增长弹性。

b. 纯海外业务相比 2019 年的低基数,仍然是 100%+ 的高增长状态。

再看四季度:

四季度对携程而言,十一假期的出行多计入三季度,且十一之后,假期天气偏冷,假期又少,在历史上一直是一个比一季度(春节返乡 + 季节短)更淡的季节。

但要注意的是,这个四季度也许会有不一样的地方:

a. 天气寒冷的时候,虽然境内游季节性冷清,但去往天气较热地区(东南亚等)的出境游相对较好;

b. 而根据中国航协信息,今年下半年,出境游航班还会从暑期 50% 的修复程度,进一步修复到 60%~65%,有更大的修复空间。

因此,海豚君对四季度的判断是,行业需要观察,但对携程而言,无需过度紧张。

四、经营杠杆还在释放,不过营销投放已经上量

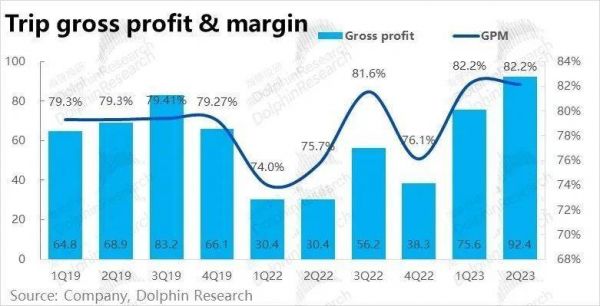

盈利的角度,首先毛利率环比持平在 82.2%,仍明显高于疫情前不到 80% 的水平。但在营收规模环比明显增长的情况下,毛利率则并未继续提升。

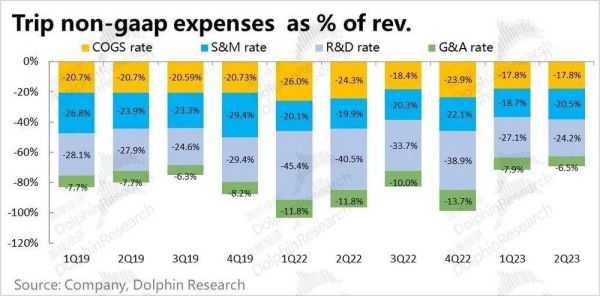

费用层面,管理费用和研发费用环比一季度仅有小幅的增长,在营收规模的摊薄效应下,剔除股权激励后的研发费率环比从 27% 下降到了 24.2%,管理费用率也从 7.9% 下降到了 6.5%。

不过随着旅游的热度走高,公司也对应增加了推广投入,导致携程的营销费用环比由 17.2 亿大幅增加到了 23.1 亿。费率也从 18.7% 提升到了 20.5%。

由于毛利率环比持平,营销费用的增加也对冲了一部分其他控费的利好,导致携程的经营利润率环比继续提升了 2.4pct,但幅度并不惊人,实现 GAAP 口径下的经营利润为 29.8 亿,也只略超预期的 28 亿。

因此,携程的经营效率和利润率仍在进一步提升,但幅度也不再那么惊人了。

净利润层面,虽然 GAAP 口径下,携程本季的净利润仅为 6.3 亿,看似大幅下滑。但主要是公司本季度确认了约 23.5 亿的投资亏损(具体原因可以期待后续电话会议上管理层有无解释)。剔除了这部分影响后,体现真实盈利能力的 Non-gaap 口径下的净利润仍达到 34.3 亿。

五,灵魂拷问:携程的长期增长是多少?

当前利润预期已充分拔高(2023 年 100 亿常态化人民币净利润打底),估值的进一步拉升除了看当期 EPS 超预期的确定性,同样还要看长期持续成长预期。对于这个问题,携程给出了自己的回答,长期增长目标是 15%~25%。

具体推演过程如下:

1)假设疫后 GDP 常态增速是 5% 上下;

2)旅游行业通常是跑超 GDP 大约几个百分点,对应大约 7-8% 的行业增速;

3)线上 OTA 增速一般稍微跑超旅游行业大盘几个百分点;

4)携程出境游有成长性,且 ADR 和机票都会更贵一些;

海豚君认为整体判断还算合理,但这里没有特别考虑的一个因素是国内竞争:虽然出境游上,携程相对垄断,在境内游上仍有类似美团这种流量降维型对手,实际实现路径未必顺畅,也许 20% 以内是个更现实的目标。

六、长桥海豚君观点

首先,从携程二季度业绩来看,无论营收增长、还是利润释放都在进行 “突飞猛进”,也依旧验证了携程恢复程度明显领先于行业恢复程度的逻辑。

再看短期 EPS 增长的确定性上,三季度截止到目前的修复情况来看,三季度超预期的可能性仍然很大。目前四季度必然会迎来季节性回落,但是否会有超季节性的回落,仍然不好说。但海豚君倾向于认为对携程的四季度可能不必过于保守,毕竟相对于以境内游为主的旅游同行,四季度它还有出境游流量(航班)进一步放开来托底。

而当前股价位置上,携程股价要进一步拉升,除了短期 EPS 的确定性(2023 年 100 亿人民币净利润保底,目前看问题已经不大);还要看长期成长性的判断,这个问题涉及 100 亿人民币的常态化利润下,到底对应多少的 PE 合适。

公司目前给出的长期成长目标是 15%~25%,而海豚君倾向于是在 20% 以内,利润率的话基于国内、出境营收占比结构的调整,或许还有一定上行空间,对应利润有希望做到常态 20%+ 的年化利润同比增长。

而落地到短期判断上,海豚君认为 100 亿利润,对应 20 倍 PE 应是偏合理的估值,也就是当前 2000 亿人民币的估值。

而短期也就是三季度业绩冲高过程中,PE 也许有希望超过 20 倍,比如达到 25 倍,或全年利润超百亿人民币,对应 2500 亿人民币(对应 340 亿美金左右,30% 的向上弹性),但一旦到达这个位置之后,海豚君认为估值背后隐含的长期成长要求已经比较高,需要及时锁盈。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

相关推荐

暴雨摧城还是阳光总在风雨后:伊朗能挺过疫情冲击吗?

五常暴雨后:农户减产,五常大米价格或上涨

携程老矣

携程硬着陆

携程冬日历劫

携程发布旅游行业垂直大模型“携程问道”

最前线丨携程“聚合打车”上线百度地图,这次还是瞄准国外市场

携程梁建章:乡村旅游是乡村振兴的金钥匙

巨头携程,被动"下沉”

携程的冬天过去了吗?

网址: 携程是雨后“彩虹”,还是雨后 “长虹”? http://m.xishuta.com/newsview89620.html