中国不需要SaaS:哭闹着要取消英语科目的小孩

本文来自微信公众号:SaaS生长的山土地(ID:BestSign31),作者:万敏,头图来自:视觉中国

今天读到一篇热文《中国不需要SaaS》,读后一个英语考试不及格然后哭闹打滚说中国人就不应该学习英文的小孩子跃然纸上。开始我以为这是自媒体故意用极端的言论获取流量,后来查了一下,作者居然是一位SaaS创始人,之前是投资人,这的确令我相当意外。因为在我看来,这篇文章里写的海外SaaS市场内容属实,但关于中国SaaS的文字内容,更多则是在不懂SaaS且无视逻辑的基础上肆意宣泄情绪。

SaaS本来就需要有极为长期的耐心,是一个先慢后快、先苦后甜的生意。每位SaaS从业者选择的赛道不同,公司战略、机制、组织能力、人才不同,每家SaaS公司的结果自然不同。倘若因为自己在中国做不好SaaS就撒泼打滚说中国都做不了SaaS,只能做集成定制私有化部署,这就好像自己不会开车,就嚎啕中国不应该有汽车,而只应该有马车是一个道理,不是一个成年人理应的表现。

原文写了22条来论证中国不需要SaaS,以下是原文。

1. 当一个行业很多年都起不来的时候,就不再需要分析为什么起不来。

2. 中国SaaS从2015年元年开始,到现在8年了,依然做一家亏一家。没有一家过得好。这样的行业还有什么好投的?

3. 刚开始的时候,我会去分析为什么SaaS做不起来,从产品功能,到用户习惯,从定制化功能,到账期问题。后来都开始分析人口结构问题和流沙型社会下的商业环境。再往下就得分析中华上下五千年。

4. 后来发现不对,一个好的行业是不需要分析这么深入,而是基于某一个痛点单点突破,做着做着乘势而起,而不是浑身痛点无从下手。

5. 一个小创业公司,起步十来个人,几千万资金,只能找到行业里某个痛点改造,如果上来就要改变行业的属性,要么花20年,要么带20亿进场,时间和空间总要占一样。

6. 在什么环境下做什么事,美国赚钱的公司都是SaaS公司,比如Salesforce。而印度首富干的就是外包Infosys。中国目前的企服阶段更接近美国还是印度?

7. 同理,你会觉得在越南,泰国能做起来一家SaaS公司吗?如果不会,为什么你觉得在中国能做起来?

8. 在中国就干好在中国的事,该干外包干外包,该做定制做定制,该私有部署就私有部署,该催款催款。不做SaaS是对中国市场和客户的尊重。

9. 我们国人整体缺乏安全感,也缺乏共享和合作精神,本质还是穷怕了,不在自己家里种块地,是放不下心的。

10. 苹果当年在中国的售后是和美国一样,手机有问题直接换新,结果被咱们聪明的国人把零件都拆了卖,退回去一个华强北组装机,然后再换一个新iPhone出来。后来苹果专门针对中国市场改了政策。很多事到了咱们这都能整出点花活。

11. 中国的用户很多时候配不上好的产品,SaaS也一样,所以不需要整日讨论SaaS到底是做好产品还是做好服务,你改变不了客户,那就多和客户吃饭,聊天,贴身服务。吃饭吃太多,而付费又太少,ROI算不过来,那就别做了。

12. 创业者时间有限,做好选择比做好研究更重要。你不需要分析为什么美股涨了十几年,不需要分析为什么A股一直在三千点,也不需要分析为什么A股公司总是造假然后罚酒三杯,你要做的就是去美股的池子里跟着他们一起涨。做选择并不等于要完全研究清楚,模糊的直觉比理性的计算更正确。

13. 方向选对了,瞎搞搞也不会太差,选错了,使出吃奶的劲儿结果也一般。

14. 羡慕国外的SaaS躺着挣钱?做SaaS就要出海,做海外客户,因为国内压根就没有SaaS。总不能既没能力出海,也改变不了国内现状,还想赚钱吧。

15. 思路一换天地宽,国外很多SaaS公司,几十个人小团队,一年千万美元ARR,超过国内千人公司干到D轮还亏损。

16. 为什么强调我们的优势在欧美地区,也喜欢做中国到欧美的出海,因为那里重规则,中国的企业在那发展就得按照当地的规则,很多客户觉得能像在国内这种闹一闹就能改变结果,在当地都没人理你。

17. 客户在这种环境下,知道要守规矩,才会接受SaaS的模式,SaaS其实就是规矩。在不守规矩的地方,茅台更好使。

18. 之前曾有大客户说要把国内交给我们做,体量很大,直接被我拒绝了。吃力不讨好的事没必要做。

19. 很多大企业顶着光环来找你要这要那,然后不付钱。挤压死一家供应商换下一家,这样他们现金流很好,很多大企业也都是这么做的。很多企服公司没见过世面,以为先合作着,以后对方能对你好。这是不可能的,人家的策略就是把你挤压死拖死,第一次不付钱的客户以后都很难付钱。

20. 如果做东南亚的市场,那里他们自己还没整明白,就不能指望SaaS能标准化服务,所以一些冒风险偏门手段多,P2P,现金贷才是那里的制胜法宝,所以现在的投资人因为国内环境不好,想去东南亚找机会完全行不通。

21. 我接触过的能赚钱的SaaS,都是出海,要么做中国客户出海,要么做海外客户,增长很快还赚钱。国内SaaS,没一家过的舒服,全体苦大仇深。做SaaS的创业者,就应该从Day1 就面向全球,与美国公司同台竞技。

22. 以上每一条都可以展开讲一个小时,但似乎也没必要再展开讲,还是那句话,做好选择,把SaaS留给需要SaaS的客户,你的客户是全球,不是中国。

一、SaaS前期从Day1就是亏损

“中国SaaS从2015年元年开始,到现在8年了,依然做一家亏一家。没有一家过得好。这样的行业还有什么好投的?”首先,仅凭这句话就可以确定作者对SaaS连基础的认知都没有。原文中提到在美国赚钱的都是SaaS公司,难道作为创始人与投资人的作者不知道美国这些知名SaaS公司在前期也是亏损吗?

• Salesforce成立17年后盈亏平衡,市值2,221亿美元(2023年7月21日,16:00美东):Salesforce成立于1999年3月,根据公开数据,FY08-FY10虽略有盈利,但2011年又开始转亏,直到FY16才真正实现盈亏平衡;

• Dropbox成立14年后盈亏平衡,市值94亿美元(2023年7月21日,16:00美东):Dropbox2007年成立,FY21盈亏平衡;

• Zoom成立8年后盈亏平衡,市值211亿美元(2023年7月21日,16:00美东):Zoom2011年成立,FY19盈亏平衡;

• Box成立18年后盈亏平衡, 市值44亿美元(2023年7月21日,16:00美东):Box2005年成立,FY23盈亏平衡;

• ServiceNow成立15年后盈亏平衡,市值1,186亿美元(2023年7月21日,16:00美东):ServiceNow2004年成立,根据公开数据,FY13-FY18均为亏损,FY19才实现盈亏平衡;

• Twilio成立已14年,至今未实现盈利,市值113亿美元(2023年7月21日,16:00美东):Twilio2008年成立,根据公开数据,FY14-FY22均为亏损;

• DocuSign成立20年,FY24Q1(即2023年4月31日)才刚刚实现盈利,市值105亿美元(2023年7月21日,16:00美东):DocuSign2003年成立,FY03-FY23均为亏损;

• Slack从成立到被收购8年时间依然亏损,2020年12月,Salesforce斥资277亿美元收购Slack:Slack2013年成立,FY13-FY21亏损, FY21被Salesforce收购之后无公开数据。

(以上数据均来自SEC、富途牛牛)

即便在美元加息,云计算成长股备受打击的当下,这些前期亏损的SaaS企业大多超过百亿美元市值,也不乏两家千亿美元市值的SaaS企业,这些公司依然在资本市场被广泛看好。反而连YC的原创始人、Open AI的创始人Sam Altman都抱怨过“YC这几年过于保守,总是投资SaaS”。从未听到美国资本市场的投资人说,因为前期亏损就断言这样的行业还有什么好投的,因为在真正懂SaaS的市场里,不管是创始人还是投资人都耐得住寂寞,足够有耐心,坚持看长期。

众所周知,美国的SaaS环境远远优于中国,发达国家客户的软件付费意识都非常强,作者也强调欧美SaaS市场重视规则。那么,在如此沃土中生长的美国SaaS企业都需要经过长时间的亏损才会抵达盈亏平衡点,收入从线性增长逐步变为指数级增长,更何况在SaaS土壤先天比美国贫瘠的中国市场,8年的时间,做一家亏一家——这原本是基本的商业规律,也就是说,这应该是SaaS从业者和投资人的商业常识啊,怎么在此处就变得这般一惊一乍了呢。如果是真正的SaaS,不是OP传统软件外包项目,自然无法在前期盈利。只有OP外包卖人头才是从Day1就赚钱的。

嚷嚷着中国SaaS进行了8年还亏损就不能投资这样的行业,就好像原本就需要小火慢炖3小时才能出锅的美味煲汤,然而作者在等了不到2小时就大发雷霆,抱怨这一切都一塌糊涂令人痛彻心扉。对煲汤的步骤与时长都缺乏最基本的了解,那还喝什么醇厚鲜美的老火靓汤呢?西红柿蛋花汤多快啊。要知道,SaaS在资本市场上PS倍数高受投资人欢迎的原因,不是因其短期内是一家赚钱的公司,而是因为SaaS的高增长预期、优质的重复性订阅收入、潜在的市场规模等等。如果现在立刻去街边支个摊子烤红薯,餐饮回本应该相当快。烤红薯vs.SaaS, 显然卖烤红薯可以更快赚钱,这就像作者可以5分钟就喝到西红柿蛋花汤一样。

二、为什么SaaS前期从Day1就是亏损

1. 订阅模式

订阅模式在长期内可以给SaaS厂商带来稳定的收入,但是在SaaS公司发展的前期,订阅收入显然是不足以覆盖运营成本而导致亏损。我时常举的一个例子就是,有人渴了要喝水。传统软件OP就是给客户建一口井,假设这个井的成本是100万,一次性收费110万。以后基本这家OP厂商就很少再和客户有关联了,只有客户井边的一块砖掉了,厂商可以去修修补补,最多再收个几万元。SaaS厂商则会给客户修个自来水管道。假设同样花了100万,SaaS厂商在第一年按照用水量/使用自来水管租金(不同公司有不同收费方式)收取订阅费30万,这样要在客户使用的第四年,SaaS厂商才回本赚钱,但是从第五年开始,SaaS厂商就开始躺赚。

2. 初始投资与开发成本

SaaS企业需要投入大量资金用于技术基础设施,例如:云服务器,数据库、对象存储,安全设施,DevOps工具链,APM监控、日志服务等等。除此之外,开发高质量的软件产品需要产研专业人员,尽管中国有工程师红利,但是产研人员的薪酬并不低。薪酬和培训成本会在早期阶段形成支出。这些成本在公司发展前期通常会超过初始收入,导致亏损。

3. 获客成本

SaaS企业通常需要付出较高的获客成本,例如广告费用、市场推广和销售费用。在竞争激烈的市场中,吸引和保留用户可能需要较长时间和更多的投入,这可能导致前期的收入不足以覆盖这些成本,从而产生亏损。

4. 投入增长

大多SaaS企业选择将资金投入在未来的增长扩张上,例如增加产品新功能、开发新产品、增加市场活动、招聘人员,扩大市场份额等等。虽然这些投资可能会增加亏损,但却有望在长期内实现更大的回报。我们自己也是一个很好的例子,上上签在2018年的战略转型,就是因为意识到电子签约赛道有网络效应的巨大优势,所以我们加大了对头部企业节点获客的投入。但是我们因为一直非常重视人效且从Day1就坚持SaaS,所以我们并没有因为增大对头部企业获客的投入而增加亏损,反而是收窄了亏损。

5. 市场培育

就像一棵果树要长大结果,需要园丁栽培,需要时间生根发芽一样,SaaS企业同样需要时间来拓展客户,在客户处Land & Expand,获得口碑,逐步建立品牌知名度和美誉度。在培育阶段,树木并不结果,SaaS企业营收无法迅速增长,而公司的运营、产品开发、市场与销售活动都会导致企业在此阶段亏损。

三、为什么SaaS公司的亏损都在逐年收窄

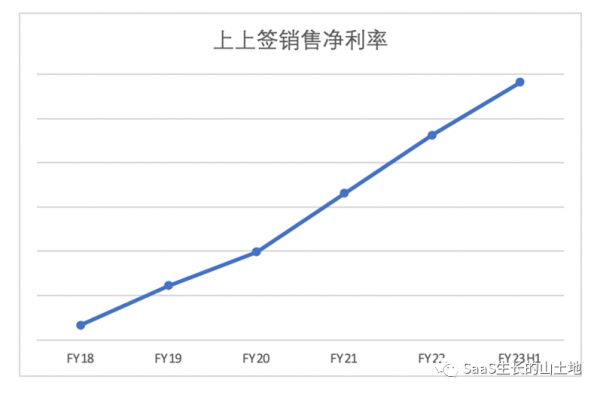

SaaS公司通常亏损都是逐年收窄的。这是因为随着SaaS公司不断发展和成长,公司的运营逐渐稳定,客户基础不断扩大,续约续费率提高,重复客户的贡献逐渐增加,它们往往能够收入逐年增长,规模效应逐渐显现,边际成本递减。倘若生意模式中还有网络效应,则多出了一个从线性增长过渡到指数级增长的增长引擎。

下图是我们公司最近5年来伴随着我们公司收入逐年增长的净利润率,可以看到,不断收窄的亏损,上扬的曲线是我们坚持100%SaaS带来的。

中国e-signature行业也有着惊天亏损的企业。简言之,他们做的压根不是SaaS的生意,且为了堆砌收入做了太多类似“搬箱子”的项目(我曾在《谈谈软件行业的集成》中写过)。饮鸩止渴的代价就是巨额亏损,这就不在我们讨论SaaS的范围内了。

四、中国企服阶段

“在什么环境下做什么事,美国赚钱的公司都是SaaS公司,比如Salesforce。而印度首富干的就是外包Infosys。中国目前的企服阶段更接近美国还是印度?”

这句话在逻辑上就有硬伤。

1. 偷换概念

美国企服环境用赚钱公司是SaaS,印度企服环境用印度首富的行业,前后两者的性质与范围都不同,无法进行直接的类比。原文属于偷换概念。

不同性质:企业盈利 vs.个人财富。

不同范围:美国赚钱的公司是一个广泛的概念,也并非所有盈利的美国公司都是SaaS公司。印度首富只涉及特定的个人。

2. 错误归因

印度首富是做外包公司的,不代表印度市场的未来就是外包,首富做什么和市场是否有广阔前景并非因果关系,这属于错误归因。iPhone刚刚诞生不久的时候,黑莓的市场份额是最大的。并且,印度的SaaS企业在过去几年中呈现出快速增长的势头。这些企业涵盖了各种行业和领域。许多印度SaaS企业已经在全球范围内拥有广泛的客户群体,并且开始走向国际舞台。BTW,出于严谨,我也查了,印度的首富并不是Infosys的创始人(尽管这不重要),而是Mukesh Ambani,Reliance Industries有限公司的主要股东和主席。Reliance Industries是一家多元化的印度企业,涵盖能源、石化、零售、通信和数字服务等多个行业。

综上所述,如果顺着原文这个过于简化与笼统的问题,中国和同属金砖国家的印度更相似的话,那么印度的SaaS发展是尤其蓬勃,增长势头相当强劲的,这样得出来的结论和原文作者的正好相反。原文作者原本想偷换概念,引导读者到自己的观点就无法成功了。

五、中国大客户

17. 客户在这种环境下,知道要守规矩,才会接受SaaS的模式,SaaS其实就是规矩。在不守规矩的地方,茅台更好使。

18. 之前曾有大客户说要把国内交给我们做,体量很大,直接被我拒绝了。吃力不讨好的事没必要做。

19. 很多大企业顶着光环来找你要这要那,然后不付钱。挤压死一家供应商换下一家,这样他们现金流很好,很多大企业也都是这么做的。很多企服公司没见过世面,以为先合作着,以后对方能对你好。这是不可能的,人家的策略就是把你挤压死拖死,第一次不付钱的客户以后都很难付钱。

这三条都在吐槽中国的大客户。或许作者的公司看到的真是如此,就像我前面所说,因为各家赛道、生意模式、组织能力等等的不同,各家的结果必然不同。

例如从赛道来看,有的赛道做的是进客户家的“装修”生意,面临大客户要求定制化的概率更大,有的赛道做着“修路”的标准生意,自然可以轻量标准化。

我们没有做过任何OP项目,没有做过定制,没有和客户喝酒……相反,所有的大客户对我们都很尊重。当然这得益于我们的赛道,也有我们组织能力及自身坚持的原因。

其实作者列的这三条都是做OP项目遇到的问题而不是做SaaS遇到的问题。SaaS因为客单价远低于OP外包项目,所以SaaS公司必定要靠销售机器,公司的组织能力获客,而非外包项目的请客吃饭喝酒,传统的关系型营销。否则这个账都算不来。模式越重,客单价越高,中国大客户越是需要文中提到的茅台。

因此,作者或许可以看看为什么遇到的大客户都是要求做OP外包项目,公司引导客户上云的能力是否足够,产品带给客户的价值是否解决了客户的业务痛点,从产品到服务是否都有很强的竞争力。我查到作者的信息不知是否准确,说这是一位HR SaaS的创始人,那么不妨横向对比一下,为什么北森、盖雅工场、Moka等HR SaaS公司在中国有那么多SaaS大客户呢?

六、写在最后

我从不否认在中国做企业服务、做SaaS很难,但是这个很正常,创业就像拓荒,原本就是一件苦乐参半的事情。

美国的SaaS行业在上世纪90年代末和本世纪初开始迅速发展,而中国的SaaS行业主要集中在近10年内的发展。原文中提到,2015年才是中国SaaS元年。在美国,Salesforce的创立标志着SaaS模式在企业级软件交付领域的兴起,它为客户提供了一种更加灵活和便捷的订阅式软件交付方式,取代了传统的购买和安装软件的模式。假设我们以1999年成立的Salesforce的创立标志着美国SaaS的起步,那么中国的SaaS市场原本就落后于美国SaaS市场16年。

美国经历了从传统软件到SaaS的明确的不同阶段,70年代和80年代是美国OP传统软件的发展阶段,以70年代成立的SAP和Oracle为代表,主要通过传统的单次许可授权方式销售。在软件发展的过程中,美国市场积累了丰富的技术经验和行业认知,也培育了客户的使用及付费习惯。到了90年代末,随着互联网的兴起,以Salesforce为代表的SaaS模式开始崭露头角。

而中国的软件产业不同于美国有着分明的发展阶段,中国在90年代末和2000年代初才开始迅速发展OP传统软件,以80年代末90年代初成立的用友、金蝶为代表比较,中国OP传统软件发展阶段比美国晚了近20年。并且中国在还没有经历传统软件的完整发展历程,就从传统软件又直接跳跃到了互联网和SaaS时代。也就是说,在中国市场对于OP传统软件还没有弄得太清楚的时候,新生代SaaS又扑面而至,于是混在一起一锅乱炖。由此,中国市场懂行的人少,看热闹的人多,被伪SaaS真OP公司骗的投资人多。

但或许,这样熙熙攘攘、热闹非凡、闹哄哄、咕嘟嘟的一通乱炖也正就是这个巨大的统一市场的潜力、生机与活力所在。要发掘中国SaaS市场的金矿,需要中国SaaS从业者付出更多的努力与坚持。

随着信息化程度的提高和年轻一代企业家的涌现,以及越来越多的企业开始认识到SaaS模式的优势,如低成本、易于扩展、灵活便捷、快速部署与更新迭代等等,SaaS在中国的市场份额将会快速增加。SaaS在中国市场必然是大势所趋。

毋庸置疑,中国需要SaaS。任何一个新生事物的诞生、落地都不可能一帆风顺。打怪升级的路上,自然许多险阻。哭闹抱怨放狠话试图去毁掉行业都不能解决问题,唯有自己的学习与成长才是最好的解题思路。艰难困苦,玉汝于成。作为SaaS从业者,作为成年人,真正为这个行业起到绵薄之力的就在于不急功近利,静水流深,有能力和信念去坚持真正的SaaS。

本文来自微信公众号:SaaS生长的山土地(ID:BestSign31),作者:万敏

相关推荐

中国不需要SaaS:哭闹着要取消英语科目的小孩

小米“追”华为“避”,电视开机广告是门好生意吗?

我在深圳,当全职奶爸+全职儿女的这三年

中国SaaS的病与痛?

WeWork炸飞了整个行业,优客工场想哭都哭不出来

中国SaaS传:从nobody到somebody

把自己当女儿养后,内耗变少了

洞察SaaS:中国SaaS的前世今生

成人英语培训落伍了

价格只有托福雅思的1/4,「多邻国英语测试」想改变行业的游戏规则

网址: 中国不需要SaaS:哭闹着要取消英语科目的小孩 http://m.xishuta.com/newsview84145.html