火拼“性价比”,阿里、京东、拼多多内卷几时休?

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君,头图来自:视觉中国

虽然海豚君在年前的展望报告中已经预见2023年对泛电商们而言并非投资机会的大年。但目前实际情况可能比我们早先预期的还要再差些,具体来看:

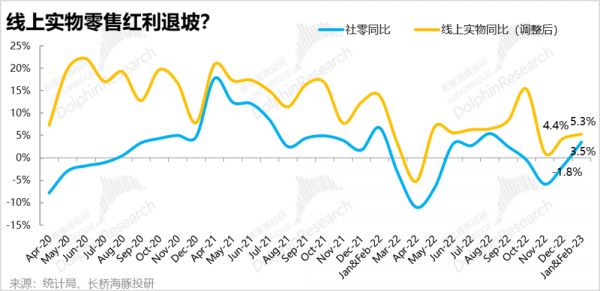

1. 线下渠道对线上的反噬可能比预期更严重,1~2月,社零总额增长快速修复到了+3.5%,而线上实物零售增速反而由4Q的6.4%放缓到了5.3%。目前的趋势来看,2023年内增长中枢和反弹力度依旧会是餐饮&到店 > 线下实物 ≈ 线上实物。

同时可选商品消费整体的复苏虽算是如期到来,服装鞋帽和化妆品增速从12月-12%~-19%,迅速反弹到1~2月的+5.4%和+3.8%。但淘系平台上,服饰和美妆同期仍在以10%+的速度下滑。同样表明线上渠道可能并没有吃到可选复苏的红利(也可能是阿里自身的问题)。

2. 宏观层面的逆风外,电商公司间的竞争格局也超预期的恶化了。4Q的业绩中已初现端倪,4Q泛电商公司整体营销费用同比降幅已从二、三季度时的-7%缩窄到了-2%,可见电商们已在开始重启投入周期,暂时的躺平已经过去。

3. 随后京东高调推出“百亿补贴”,阿里后续也快速跟进“五星价格力”和“99特卖频道”等举措,把电商行业的焦点完全集中到了对用户心智中“性价比”定位的争夺。海豚君认为,此次京东和阿里的举措主要集中在两点:

一是促销策略上从“大促促销”转变为“天天低价”,扭转消费者“非大促不购物”且倾向于频繁比价的消费习惯。让消费者可以随时消费而不担心买贵了,从而提高消费频次和粘性。

二在流量分发策略上,从利润空间高、买量能力也强的商家占据流量优势;有所改变到低价商家能取得一定流量倾斜。该分发策略下,商家把买量的费用直接用于价格补贴,以低价吸引用户,从而拉动整个平台的用户流量和粘性,走类似Walmart薄利多销的逻辑。

因此,京东和阿里此次向“性价比”倾斜,即牺牲一部分利润空间,通过低价而非买量来对用户流量的防守。

4. 但要成功让消费者相信平台的“性价比”定位,除了长期且稳定地保持商品低价外,全平台内的商品品牌档次、服务水平、装饰程度等非价格要素也需匹配价格定位。

而京东、阿里不太可能放弃主站的基调和用户群体,因此此轮向“性价比”的倾斜更多还是板块内起防守反击,通过高频且天然适合“天天低价”策略的日用品消费来暂缓或者扭转用户流量外流的趋势。但外溢到主站拉动整体销售额的作用比较有限。但补贴导致的利润下降则是实打实的。

5. 因为行业逆风,营收增长不会有多少亮点,而利润空间反而可能恶化。

事件驱动上,近期资产分拆上市的风潮,可能给公司们释放隐形资产。

以下是详细分析:

一、消费的春天有来吗?

1. 线下复苏的双刃剑

如同海豚君在年前展望报告中预期的,防控解除后消费势必会迎来整体性的复苏,但从结构上,当线下消费场景和流量开始复苏,也会导致线上消费的红利减少。统计局最新公布的1~2月社零数据,基本上验证了上述预期,具体来看:

(1)社零总额增速从4Q22的-2.7%快速修复到了+3.5%。与此同时,线上实物零售增速不仅没有提升,反而由4Q的6.4%略微放缓到了5.3%。

(2)从线上零售渗透率(剔除汽车零售)的角度,今年1~2月渗透率为24.8%,同比提升幅度仅为0.2pct。从下图清晰可见,今年是自新冠以来线上渗透率提升最小的一次(除2021年3月曾因基数过高出现过渗透率同比下降)。

(3)相对的,反映线下消费景气度的餐饮收入反弹力度则相对强劲,1~2月餐饮零售增速直接由去年12月的-14%拉升到+9%。就连表现一直疲软的线下商品零售增速,本次也由负转正到1.6%。

综合上述3点可以看到,线下消费复苏的确对线上零售产生了一定的侵蚀;以吃喝玩乐为代表的服务性消费也的确是复苏力度最强劲的。从目前的趋势来看,2023年内增长中枢和反弹力度依旧会是餐饮&到店 > 线下实物 ≈ 线上实物。

2. 可选商品消费有复苏吗?

除了线上/线下消费相对优劣会逆转、且服务会强于商品外,年前海豚君展望2023年时的第二条判断是——在商品消费之中,可选品复苏力度会相对强于必选消费。那么实际情况如何?概况来说,整体来看可选消费的确有可观的复苏,但线上渠道并未吃到红利。

根据1~2月的规模以上社零数据,可选消费中典型的服装鞋帽和化妆品零售增速分别从12月时同比萎缩-12%~-19%,迅速反弹到了+5.4%和+3.8%,明显高于整体1.5%的增速。因此1~2月可选商品消费全渠道消费额的确出现了比较强劲的复苏。

根据第三方机构数据,1~2月淘系平台上美容护肤和彩妆品类销售额仍同比萎缩了19%,相比22Q4的-14.4%反而进一步恶化了。

服饰销售上,淘系平台今年1~2月同比也下降了14%,相比上季度同样没有改善。

从可选消费虽整体复苏、但线上渠道表现却较差的情况,海豚君认为可以做两种推论:(1)线下消费反扑对线上的侵蚀相当显著,特别是对于服饰这类非标商品;(2)上文的线上销售数据都只统计了淘系平台,也可能是其他平台(主要是抖音)进一步抢占了淘系的份额。

结合近期的调研快手在1Q的GMV增速约在30%上下区间,自身份额丢失可能还是淘系表现较差的主要原因,可选品的线上整体情况可能比淘系更好。

总结来说,2023年服务和可选品消费是如预期中出现了复苏,但目前由于线下反噬和线上平台内部竞争,主流电商平台的表现还是较差,这也和阿里、京东的管理层给出不乐观的一季度业绩指引相符合。

3. 复苏的到店消费会不会是主战场?

另外从餐饮收入1~2月增速大幅拉升到+9%可以看出,到店消费的复苏势头相当强劲。同时美团对1Q到店业务GTV的指引也是同比双位数%的增长。在抖音的冲击,美团到店业务仍能有如此可观的增长,可见行业大盘恢复的利好目前还是盖过了竞争的利空。

不过根据管理层的沟通,美团已决定和抖音(或者还有同样进军本地生活的快手)正面应战。会加大团购券的折扣力度,并给予部分商家广告费的折扣。同时,或许是意识到未来竞争将长期存在,美团也调低了对到店业务的远期利润指引。

总的来说,到店业务的竞争格局可能也会逐步恶化到目前电商行业这样的全面内卷。但在行业beta层面,和趋于饱和、且短期逆风的线上零售不同,到店业务长期有继续提渗透率做大行业规模的空间,短期有线下消费复苏的利好,前景比线上零售还是更优。

二、躺平只是一时,电商们未来的路怎么走?

1. 躺平的日子已经过去?

虽然我们在去年中的行业综述中,已经预见电商公司们在大环境逆风下“躺平”做利润不会是常态。在存量市场的大背景下,一旦外部环境改善,公司们重回竞争,相互抢夺市场份额才是常规的商业逻辑。

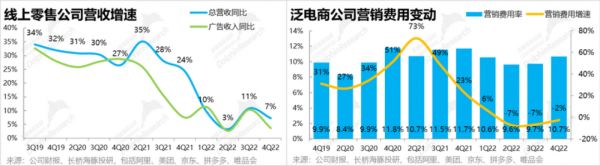

但实际转换速度之快还是小超我们的预期,四季度虽然还在行业周期底部,泛电商公司整体收入增速仅有7%,和二季度情况接近,业绩二次探底。

但随着四季度期间政策放开,消费复苏会是确定性事件后,电商公司的营销支出也已有触底反弹的迹象。泛电商公司整体营销费用同比降幅已从二、三季度时的-7%缩窄到了-2%。

从营销费用再提速的节奏来看,拼多多和唯品会两家是转向最快的。其中,拼多多一骑绝尘四季度营销费用已增加了56%,唯品会也从前两个季度同比50%~60%的下降,快速缩窄到-18%。

相比之下,阿里和美团费用降幅也在缩窄,只有京东营销费用降幅还在扩大。可见电商公司4Q营销费用提速节奏,和公司当季业绩优劣基本是一一对应的。一旦公司看到自身业绩有好转的趋势,就会重新加大投入。2022年内靠降本增效和暂时竞争放缓带来的利润改善不会是持续性的。

2. 全行业内卷“性价比”

2023年以来,京东高调推出“百亿补贴”再度把策略的重心放在性价比定位和对用户心智的争夺。阿里后续也快速跟进,接连推出了“五星价格力”(给低价商家更多流量倾斜)、“99特卖频道”(类9.9包邮的价低量大的日常消费品频道)等举措。

2022年至今,京东和阿里不约而同剑指“性价比”,为何“性价比”似乎成为了最可靠的制胜法宝,公司背后深层次的战略考虑是什么?海豚君认为,京东管理层在业绩会中指出的:“在经营和营销策略上,从大促促销到天天低价的转变”,就是电商公司目前在尝试的最大变革。

实际上这两个名词并非京东管理层的创造,而是在市场营销领域内的专用术语,其中:

(1)“大促促销”(Hi-Lo Pricing)一般是品质商家采取的营销策略,即商品大多数时候按标准价格销售,在少数时间段内对选定的部分商品给予较大折扣以刺激消费者的购物冲动。

这种策略的特点包括:

折扣的时间和商品有限,商家大部分时间仍维持较高的利润;

促销的原理是消费者心理上认为“占到了便宜”,但也会使用户倾向于只在大促时消费;

被促销吸引的用户大多不是忠诚度不高,倾向于频繁比价,以获取最大的折扣;

促销策略普遍适用于低频的可选消费,对日常消费频繁比价寻找折扣成本过高;

由于促销不定期,商家在促销期间要进行大量营销推广,让用户获知。

(2)“天天低价”(Every Day Low Pricing):则一般是折扣店或平价商超采取的营销策略,其特点是:

商家提供的绝大部分商品都长期持续保持相对低价,且价格稳定较少大幅降价;

适用日常消费,且用户的忠诚度较高。因为用户已相信商家在大部分情况下的相对低价、不会频繁比价,同时也不担心不定期大促导致的价格“背刺”。

显然阿里和京东早先采取的是“大促促销”战略。11·11、6·18等大促活动,对电商平台而言是一年内最主要的引流和冲业绩的盛事。但实际上,电商们由“大促”逐步向“日销”形式上的转变早就开始。促销频次变多,3·8、5·1、儿童节、9月开学季、春节年货节,基本每月都有促销。

促销的时间期限也在拉长,目前促销活动期间一般都在半个月左右,将原先单日的促销高峰平滑到一段时间内。但其本质仍是折扣带来的“占便宜”刺激消费,也更容易导致消费者非促销期不消费的习惯。

但用户形成了这种消费习惯后,就意味着商家以暂时的促销带流量,以常态价格做利润的策略失效。消费者都只在低价的促销期间消费,反而不利于公司的业绩和利润。同时,当有一个平台能到几乎全品类的天天低价时,消费者自然会转向省时省力的天天低价平台,从而导致促销策略平台的流量丢失。

3. 平台定位和底层机制的重构?

从目前的举措来看,这种转变是仍流于形式,还是要改变根本?京东和阿里又为何要将平台的定位向“性价比”倾斜?这种改变又能否成功,从而反攻拼多多占据的市场份额?以上问题分别来看:

(1)京东和阿里的尝试:如上文所述,目前京东和阿里的举措可以分成两种类型,一是价格补贴类的“百亿补贴”和“9.9特卖”,二是流放分发机制上,“五星价格力”等给予低价商家的流量倾斜。

那么推进力度如何?根据燃数的调查,京东目前“百亿补贴”相较刚上线时的“雷声大雨点小”,目前的力度和覆盖范围都有提升。

截至3月26日,参与京东百亿补贴的商品GMV占平台比重达到9%,较上线日提升6pct。其中自营渠道以不足一半的SKU贡献了83%的GMV。百亿补贴覆盖SKU数量相对上线日的3000+,3月26日SKU已超过7500+。且价格相比过往历史低价有较大的折扣。

品类上,家电、手机、电脑办公、数码4个品类的SKU占比近一半,贡献了75%+的GMV。但品类处于拓展中,食饮酒类占比正在提升。

但以占比最高的家用电器与手机两个品类来看,参与百亿补贴的商品GMV占比在提升,可这两个品类的GMV增速并未明显改善;只是存量需求由常规渠道转移到了“百亿补贴”渠道,并没带来增量需求。

可以看到京东的确在把“百亿补贴”由一种小范围的尝试,扩大为普遍的常态。但截至目前补贴的拉动GMV的效果似乎并不好。

(2)流量分发机制的变革:在“百亿补贴”和“9.9特卖”这两种分别通过对大单品和日常消费品的补贴来改变用户心智的举措外,阿里和京东也在分别尝试对核心的流量分发机制进行优化。

虽然电商平台的流量分配算法对我们而类似黑箱,店铺等级、人流量、转化率、付费推广等各种因素都有影响。在流量变现优先的逻辑下,海豚君认为流量的循环逻辑是:商家商品价量齐高(能产生更高交易额)→ 利润空间高(付费推广的能力强)→ 付费买量、流量倾斜(进一步促进商家交易额)。

在这种分发逻辑下,简而言之,最能赚钱也最愿意花钱买量的商家会一直霸占流量高地,为平台贡献最多营收,也才是平台真正服务的对象。

而近期淘宝、京东们推出的“一键比价”,“五星价格力”等低价优先的流量分发策略,则走的是:商家商品价格最低 → 平台给予免费流量倾斜 → 商家薄利但多销 → 低价带来更多用户流量。即商家把买量的费用直接用于价格补贴,以低价吸引自然用户流量,商家和平台都是走量而非价的逻辑。

海豚君认为,以上流量分发策略的差别,是除品牌/价格调性之外,拼多多和阿里、京东最本质的区别之一。因此,京东和阿里此次向“性价比”倾斜的目的也是牺牲一部分利润空间,通过低价而非买量对用户流量的防守/反攻。这次电商平台们关注的不再是自己的收入or利润,而是如何把用户留住、并hopefully吸引新的自然流量。

这也是京东为何将考核指标由收入转变为GMV;而拼多多认为不应主要依靠头部商家变现,而要对全平台流量变现。

(3)转型能否成功:结合相关领域的学术研究,海豚君发现原本定位“品质/高档”的商城(同样适用线上平台),想向下转型价格定位需要满足:

长时间且稳定的相对低价,

日常消费品需要大范围的保证低价,可选消费可以只对部分影响力大的单品保证低价,

全平台内的商品品牌档次、服务水平、装饰程度等非价格要素也需匹配价格定位。(可能解释了拼多多为何仍保持着相对粗犷的App页面)

可以看到京东、阿里的举措,都是在上述商业逻辑和学术研究正确且合理的操作。我们也相信“百亿补贴”和“9.9特卖”能在其板块内与拼多多一较高下。

但用户群体的分层是区分平台关键因素之一。这也是为何京东和阿里之前做下沉市场是通过独立的“淘特”和“京喜”App,从而和主站App区分开,并保护主站用户的体验。因此,海豚君也不认为京东和阿里会把主站的整体调性转向“性价比”。

因此通过“百亿补贴”和“9.9特卖”带动主站的外溢作用可能比较有限,更多是一种防守性行为。

(4)向“性价比”倾斜的代价是什么?首先对于阿里和京东而言,进行价格补贴或给低价商家一些免费流量倾斜,势必会导致两家公司的营销补贴费用有所上涨。并且目前补贴的结果更多只是把成交由常规渠道转移到了补贴渠道内,额外增量有限。

因此对京东和阿里的收入规模也会有不利的影响。两者结合,京东和阿里的利润势必有边际恶化的趋势。

对拼多多而言,虽然海豚君认为多多在用户心中的性价比定位不会被颠覆,但竞争恶化也不可避免。同时消费复苏后(虽然是弱复苏),去年日用品占优、消费者“消费降级”、商家去库存的逻辑虽然在继续,也会边际减弱。

总的来说,当阿里、京东、拼多多这些行业内的头部玩家都去做相同的补贴策略后,最终导致的结果大概率是零和博弈,谁都难取得真正的增量流量,但对三家公司的利润都会有负面影响。

本文来自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

相关推荐

阿里、京东、拼多多C2M博弈

拼多多存钱出海

阿里松绑拼多多?

阿里京东拼多多的三场分析师会,透露了中国电商的竞争变局

阿里、京东、拼多多,暗战「史上最难618」

增速放缓京东“偷家”,拼多多还有硬仗要打

年报一出激起千层浪,拼多多活跃用户超京东直逼阿里

拼多多疯狂,京东阿里应战,双11首现三家正面对决

车圈拼多多,困于性价比

上攻的拼多多遇见下沉的阿里

网址: 火拼“性价比”,阿里、京东、拼多多内卷几时休? http://m.xishuta.com/newsview70646.html