中间地带和阴暗面?印尼AFPI秘书长眼中的P2P借贷

本文来自微信公众号:墨腾创投(ID:MomentumWorks),作者:Kuseryansyah,头图来自东方IC

Pak Kuseryansyah

本文由墨腾的老朋友、印尼金融科技联合资助协会(AFPI)秘书长Pak Kuseryansyah撰写。AFPI是OJK官方指定的P2P借贷服务机构。根据OJK 规定,印尼所有 P2P 借贷服务商必须注册为 AFPI 会员。

本文原文为印尼语,经Pak Kuseryansyah授权,墨腾创投将其翻译成中英双语。

“罗马不是一天建成的”,印尼也有类似的“千庙传说”(Roro Jonggrang),讲的是爪哇族的一个古老故事。

王子Bondowoso想追求邻国公主Roro Jonggrang,但是公主要求他必须在一夜之间建造1000个有雕像装饰的庙宇。王子请来神灵,一晚上就盖好了999座,但公主和同伴一起烧秸秆吓跑了神灵,王子一怒之下,直接把公主变成了石雕,完成了1000座寺庙。

印尼人经常引用这个典故,表达需要时间才能打好基础。印尼的金融科技行业也是如此,2018年是印尼金融科技蓬勃发展的一年,然而也是在这一年,负面消息层出不穷。

阴暗面?

在Google或Youtube上搜索“#korban pinjol”或“#korbanfintech(Fintech受害者)”的文章/视频,就能看到成百上千条受害者的惨痛经历。

根据这些受害人的倾诉,P2P借贷产生了如下负面问题:

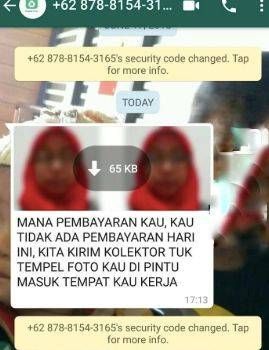

暴力催收。

某些收债人利用借款人的个人资料/通讯录联系人/照片来追债。曾经发生过收债人威胁借款人,如果还不偿还债务,他们就会发布有损借款人名誉的照片。

某些收债人骚扰借款人的家人、朋友或同事。一些非法收债人甚至创建了名为“线上借贷逃犯”的Whatsapp聊天群,将借款人的家人、朋友、同事和其他借款人通讯录的人都拉进群,从而追债。

受害人的身份被盗用,欠了各个平台大量借款。

这些新闻引发了公众的担忧,他们担心印尼的金融科技监管机构的作用有限。同样在2018年,中国数百家P2P借贷公司被迫关门,因为政府发现这些公司存在利用影子银行漏洞或进行庞氏骗局的危害。但这似乎对印尼金融科技领域没有什么影响。

市场上也有传言称,印尼P2P借贷公司并不在意如何保护消费者,尽管这是OJK的要求之一。

印尼的金融科技行业才刚开始成长,旨在提高印尼的金融包容性,这些负面看法对于整个行业来说是不公平的。

然而,这是金融科技行业的重要组成部分。与金融业类似,金融科技行业也必须应对信贷、技术、人员和声誉风险。金融科技业务也是一项风险很高的业务。

我想让大家了解印尼金融科技企业如何运作。也想分享一下我对印尼和其他国家(包括中国)金融科技发展趋势的看法。而且我还想回答这一问题:这些违背印尼金融科技法规的案例间是否存在联系?

中间地带?

与其他国家(包括中国)的金融科技相比,一般认为印尼的生态系统仍处于中间地带:既不是非常自由,也没有被严厉监管。

我们观察到,在中国,P2P借贷业务处于行业扩张阶段,而且没有专门监管这一行业的金融科技法规。从技术角度讲,任何拥有公司、技术创新、资金和贷款产品的人都可以在开启P2P借贷业务。因此,在极短的时间内P2P借贷行业就加速发展也就不足为奇了。

P2P借贷的积极影响是将社会中的闲置资金用于刺激消费和生产性支出,这对经济增长有积极促进作用,对中国的GDP做出了贡献。

和中国监管的不同

印尼与中国的不同之处在于,印尼很早以前就出台了监管P2P借贷行业的法规。监管金融科技线上借贷服务的POJK 2016年第77号规定(LPMUBTI)在影响各种商业模式的金融科技P2P借贷初创企业的建立方面发挥了重要作用。

截至2018年11月底,已有72家公司注册,1家公司获得了P2P牌照。截至2019年5月24日,这一数字已分别升至113家和7家。此外,还有6家以伊斯兰教法为基础的金融科技平台。

虽然印尼的P2P借贷增长也十分迅猛,但其受到更多监管和控制。除上述113个平台外,超过135家公司正在向印尼金融服务管理局DP3F(指金融科技法规、许可证和监管董事会)办理注册手续。这些公司数量很多了,当然跟中国6000家平台/企业相比还差得很远。

我们不必担心印尼的P2P借贷会像中国那样疯狂地发展。印尼已经看到了在中国发生的一切,并从一开始就有了应对措施。POJK第77号规定是具有远见的举措,因为它涵盖了企业在获得正式许可证之前需要经历的“沙盒”过程。

通过监管P2P借贷公司的存在和运营,监管机构有如下作用:

1、所有P2P借贷公司运营时都将银行作为主要的基础设施,所有的货币交易将通过虚拟银行/银行的托管账户进行,这能让公众对影子银行的担忧降到最低。

因为印尼金融服务管理局规定,平台托管账户上结算的资金不得停留超过2天。客户的安全性也得到了更大的保证,因为出借方的资金不会进入P2P借贷公司的账户,而是直接进入客户的虚拟账户。

同样,借款人分期还款的款项也不是直接到帐P2P借贷账户,而是通过虚拟账户将借款人的钱转账到贷款人账户。在这方面,P2P借贷平台更多是充当一个渠道,只收取管理费。它不参与借贷双方之间的交易。

2、P2P借贷公司必须是印尼金融科技联合资助协会(AFPI)的会员。在协会内,所有参与P2P借贷的成员都需要遵守一定行为准则,包括承诺良好地治理公司、实施适当的风险管理、避免过度贷款、进行有道德的和专业的债务催收并且承诺保护消费者的个人数据和业务。

3、由于P2P借贷公司都是印尼金融科技联合资助协会(AFPI)的会员,并受到印尼金融服务监管局(OJK)的监管,公司出现违规行为时,有可能遭受制裁。

AFPI通过道德理事会可以对违反行为准则的成员实施4级制裁:1. 书面警告;2. 公布违反印尼金融服务监管局和社会规定的公司会员名称;3. 临时开除协会会员资格;4. 永久开除协会会员资格。

有了这样的机制,APFI和OJK可以紧密合作实施制裁。例如,如果AFPI撤销其某位成员的会员资格,OJK很可能也对此公司实施POJK第77号规定中同样严厉的制裁(例如书面警告、限制商业活动、冻结商业活动、吊销许可证等)。

4、股东委员会和董事的变动必须经过印尼金融服务监管局(OJK)的批准。通过审批程序,OJK确保领导印尼P2P借贷业务的人士均具有良好信誉。

5、企业发布的月度报告能让监管机构更及时地审查和跟进企业运营。

6、P2P借贷业务需要成长为中立平台,帮助贷款人和借款人建立联系。因此,相关规定已禁止P2P借贷公司成为贷款人或借款人,并严禁公司向借款人提供建议或担保贷款。

7、POJK第77号规定的一个重要内容是商业透明度。鼓励P2P借贷公司在其业务流程和文化中保持透明——通过透明收费、公开用户的权利和义务、公开投资组合的质量和风险,每天告知90天借贷还款的成功率(TKB90)。

印尼P2P发展的乐观面

根据OJK提供的信息,在供给方面,有250多个P2P借贷平台(包括已注册和准备中的公司),这表明印尼国内和国外的许多公司对印尼金融科技借贷行业兴趣浓厚。

特别值得一提的是,OJK不久前刚向6家P2P借贷平台颁发了全套营业执照,这无疑进一步增强了人们对金融科技借贷行业的信任和行业可信性。

根据借款资金的用途分类,113家已注册/得到授权的P2P借贷公司可划分为以下类别:纯生产性(20%)、纯消费性(27%);生产和消费(43%)、伊斯兰教教法(5%)。

在发展早期,大多数P2P借贷平台的资金都来源于风险投资。如今,许多P2P借贷平台都通过多种其他渠道融资,包括向印尼的大企业集团融资。例如,阿斯特拉集团(Astra Group)拥有Maucash平台;金光集团(Sinar Mas Group)拥有Danamas和Finmas平台;力宝集团(Lippo Group)拥有Adakita平台;针记集团/中央亚细亚银行(Djarum / BCA Group)拥有KlikAcc和Julo平台。越来越多亚太地区的大型金融科技公司进入印尼金融科技市场。

对金融科技P2P借贷业务如此热情自然有原因。2016年底,世界银行和国际金融公司发布的报告称,印尼微、小、中型企业(MSME)有高达1600万亿印尼盾的信贷需求,而“传统的”金融机构(包括银行和多金融机构)只能提供600万亿印尼盾。

也就是说约1000万亿的信贷缺口要归类为非银行部分或服务不足部分,而这实际上是金融科技P2P借贷的主要市场目标。

P2P借贷利用速度、简单性、替代数据使用和个性化报告等方面的创新和平台可靠性来运作。参照印尼金融服务监管局提供的数据,截至2019年4月,P2P借贷的总贷款额达到了37万亿卢比,当然仍远远低于MSME每年1000万亿印尼盾的贷款需求。

挑战

虽然金融科技P2P借贷的前景是乐观的,但仍然存在一些负面问题,所有利益相关方都有共同解决这些问题的义务:

1、粗暴和不道德的催收方法会引起公众不安;

2、非法查阅及使用个人资料;

3、不合理的高贷款利率;

4、借款人从多个平台借钱来偿还其他P2P借贷平台的贷款,他们完全被“困住”了。这种现象被称为“挖东墙补西墙”。这对借款人的个人生活及业务活动/工作有社会影响;

与上述各项内容相关,仍有公司在未经印尼金融服务监管局许可的情况下进行非法的金融科技操作。

印尼金融服务监管局已就上述问题采取相应举措。例如,OJK限制平台只能访问借款人的摄像头、麦克风、地理位置以及印尼金融科技联合资助协会审查通过的其他信息,从而符合借贷平台行为准则中规定的“高运营标准”。这些措施减少了负面过度行为以及消费者保护工作。然而,依然很多的进步的空间:

1、制定《个人资料保护规定》;

2、制定《金融科技监管条例》。这不仅是为了增加平台的公众信任度,也是为了保护投资者、借款人、平台,维护国家利益,和确保金融科技企业合理纳税;

3.提高公众的金融素养和金融教育水平;

4、将金融科技公司的信息连接到国家数据库,利用人口数据加强电子客户身份验证(E-KYC)流程,让上岗流程更加高效;

5、与政府合作,提高在技术、数据科学、分析、软件开发、业务经理、区块链等领域的人才状况。

6、建立全国网络纠纷解决机制(ODR),处理与贷款人、平台和借款人有关的投诉和案件。

7、向金融科技借贷行业的所有利益相关者保持一致性并提高认证活动的品质。必须进一步加强印尼金融科技联合资助协会为行业带来的质量,并将其复制到风险管理、替代信用评分和人工智能等相关的其他主题中。

正如本文开头的典故所说,印尼的金融科技需要时间才能打好基础。金融业的建设与社会金融文明的建设一脉相承,在越来越规范的监管之下,相信会使印尼的金融行业更加欣欣向荣。

本文来自微信公众号:墨腾创投(ID:MomentumWorks),作者:Kuseryansyah,头图来自东方IC

相关推荐

中间地带和阴暗面?印尼AFPI秘书长眼中的P2P借贷

P2P借贷成为印尼金融科技MVP?

金融科技在印尼(上):群雄并起与泥沙俱下

印尼停发P2P牌照?

窗口正在关闭:印尼 OJK 颁布新规,进一步加强对线上借款平台的监管

陆金所宣布退出网贷,濒死的P2P将在何处重生?

风口上的印尼Fintech市场:发展现状与未来趋势

越南P2P网贷潮起,又有谁在观潮?

出海日报 | 印度成为2019年Q1移动端App安装量最多的国家;执御与中外运签约,拓展深化战略合作

P2P消亡史

网址: 中间地带和阴暗面?印尼AFPI秘书长眼中的P2P借贷 http://m.xishuta.com/newsview6939.html