陆金所宣布退出网贷,濒死的P2P将在何处重生?

编者按:本文来自微信公众号“苏宁财富资讯”(ID:SuningWealthInsights),作者黄大智,苏宁金融研究院研究员;36氪经授权发布。

P2P一哥陆金所要退出网贷市场了!

“陆金所计划停止网贷业务,将进行转型。”7月18日傍晚的这则突发消息,无异于在P2P行业扔了一枚“原子弹”。

P2P,这个曾经扛起国内互联网金融大旗的行业,或将成为历史名词。

雷声阵阵的7月

除了“陆金所退出网贷领域”的消息,7月份网贷行业的震动已经不止一起。7月4日,网贷头部平台、成交量1600多亿的网信被曝将“良性退出”,随后老牌网贷平台拍拍贷被造谣“停止运营”,虽然及时辟谣,但接连不断的真假消息,震动了整个行业。

随后几天,互联网金融整治领导小组和网贷整治领导小组联合召开了“网络借贷风险专项整治工作座谈会”,基本定调了2019年下半年甚至2020年的监管方向——“平台转型”“平台退出”“监管试点”成为核心要点,备案或将再次搁置。

毫无疑问,对于大多数的网贷平台而言,在国内的发展空间已经十分有限。部分转型艰难、备案无望的平台,将目光转向了国外,地域相邻、与国内有诸多相似之处的东南亚,成为出海首选之地。

为什么是东南亚?

对于国内想要出海的贷款类金融科技企业来讲,东南亚绝不仅仅是唯一的方向,相比较而言,欧美具有更完善的监管体系和更优质的消费者,非洲具有更广阔的市场、更多的用户。但是,东南亚确实是最适合贷款类金融科技企业出海的区域。

东南亚具体划分为11个国家,分别为缅甸、老挝、泰国、越南、柬埔寨、马来西亚、新加坡、印度尼西亚、菲律宾、文莱、东帝汶。

从地缘因素看,东南亚各国与我国距离相近,部分国家与我国沿海地区隔海相望。一般情况下,从北京到东南亚地区的交通成本,与北京到深圳的交通成本相似,甚至到东南亚成本更低。从这方面讲,给出海企业带来的成本压力较小。

同时,中国与东南亚一衣带水,历史和文化的交流源远流长。从明中期开始,郑和的船队便开始逐步与部分国家有了深入接触,华人开始在东南亚立足生根,在与当地人的逐步融合中,为当地民族的独、经济的发展做出了巨大贡献。例如,菲律宾的“国父”何塞·黎刹的祖籍,就在我国东南沿海地区。

从人口因素看,东南亚11国的总人口约为6.5亿,0-35岁人口占比约为60%,0-40岁的人口更是多达4.2亿,占比近65%,年轻化的人口结构赋予了东南亚巨大的经济增长动能。但同时,金融基础建设薄弱,对于普惠金融的需求极度旺盛,互联网经济的快速发展,孕育出了一个潜力巨大的市场。消失在国内的“互联网人口红利”将于东南亚再现。

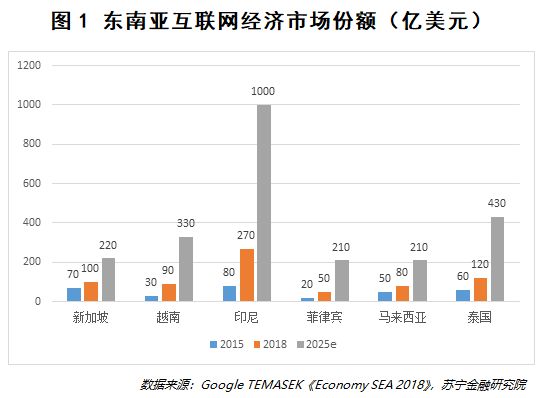

从政治经济因素看,“一带一路”战略的提出,使东南亚成为出海的战略选择地,无论是国企、互联网巨头、中小企业还是新兴金融科技公司,都将目光移向了东南亚。值得注意的是,东南亚的经济发展快速,已成为世界经济发展新的增长点,平均GDP增速高达5.2%,越南、柬埔寨更是超过7%。与网络借贷相关的互联网经济更是发展迅速(见图1),其中印尼表现尤为亮眼,预计到2025年,互联网经济将增长至1000亿美元,占整个东南亚地区的40%。

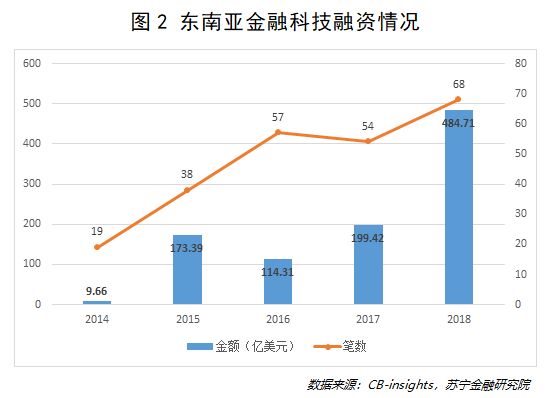

得益于互联网经济的发展,与其紧密相关的金融科技也在逐渐兴起(见图2),网络借贷作为金融科技投资中最重要的组成部分,迎来了迅速发展。

从以上诸多因素可以看出,在地理环境、人口、政治、经济等各个方面,东南亚都是网络借贷出海的不二选择,这种相对良好的投资环境和客观条件,对于想要谋求生存发展的国内P2P企业,具有巨大的吸引力。

东南亚各国P2P发展概览

虽然在宏观条件上东南亚十分契合出海的借贷类金融科技企业,但是金融涉及一国根本,金融科技公司依靠技术践行普惠金融理念时,涉及到海量的用户,稍有不慎就有可能引发风险,而各国在监管上的理念也不尽相同。本文通过对几个东南亚国家的具体分析,帮助大家了解当地的借贷企业和监管态度。

新加坡是东南亚最发达的国家,是除了“纽伦港”之外的第四大金融中心,监管的环境也较为宽松。新加坡金融管理局(MAS)行使金融监管职能,为了推动金融科技的发展,成立了下属机构Fintech &Innovation Group以支持金融科技的发展,并实施了“监管沙盒”,有效解决了部分业务在创业过程中带来的风险问题。

在网络借贷领域,新加坡主要有两大P2P平台:一家是Funding Societies,这是新加坡最大的P2P平台,也是东南亚最大的P2P平台,主要为中小企业提供服务;另一家是Seeding,既服务企业,又服务个人。

越南是东南亚经济增速最快的几个国家之一,得益于对外开放的政策,其互联网经济也迎来快速发展,被称为“20年前的中国”。越南国家银行(SBV)和金融科技指导委员会对金融科技类企业负有监管职责。不过,越南的网络借贷行业发展较晚,2018年下半年才开始受到关注,但已有较多平台应用了金融科技技术,如大数据风控、人工智能授信等。今年3月,越南宣布将试点P2P网络借贷。目前较成熟的P2P平台有Vaymuon、Mofin、Tima等。

印度尼西亚是东南亚最大的经济体,经济发展速度较快,但金融服务的可获得性和覆盖率不足,提供借贷的金融机构覆盖率不足20%,信用卡用户也仅占人口的3%,传统金融机构无法满足当地居民的金融需求,P2P网络借贷由此获得了快速发展。

目前印度尼西亚的监管主体有印尼央行(BI)和印度尼西亚金融服务管理局(OJK,成立于2012年6月)。根据监管要求,开展P2P业务需要申请P2P借贷牌照,期限1年。监管对于P2P的支持,以及日益高涨的民众需求,使P2P在印尼得到了良好快速的发展,而该国也是国内众多贷款类企业出海的最佳选择之一。根据OJK数据,截止2019年4月,印尼已有106家P2P机构获得营业许可(正常经营1年后才可获牌),但尚无中资企业拿到牌照。

菲律宾是东南亚第二大人口大国,主要的新兴市场之一。在人口结构上,15-34岁人口占比70%,互联网渗透率超过70%,然而信用卡渗透率仅有2%,信贷类金融科技公司发展潜力极大。

整体来看,菲律宾监管体系比较健全,监管十分关注金融科技的发展,并形成了知名的自律协会Fintech Alliance和Fintech PH。这两个协会作为行业和监管交流的重要窗口,对行业的发展起到了十分重要的作用。

在菲律宾做网贷业务,需要取得菲律宾证券交易委员会(SEC)颁发的网络借贷经营牌照。目前该行业仍然处于发展初期,较为知名的企业有Loansolutions、Acudden等机构。

马来西亚,需要马来西亚证券委员会(SEC)颁发“P2P借贷”牌照才能经营网络借贷业务,但是P2P平台只能面向企业客户,而不能面向个人提供贷款。SEC在2016年颁布了第一部针对P2P借贷的监管指引,认可P2P金融模式。

与其他国家存在显著差异的是,马来西亚将投资标的分为“投资项目”与“伊斯兰投资项目”,并存两套法律体系:世俗法系和伊斯兰教法系,这两类投资项目分别遵偱两套法律的原则,受到两套法律的背书。

从以上东南亚各国网络借贷业务的梳理可以看出,东南亚各国在政治、人口、经济等各方面有极大的差距,既有接近于发达国家水平的新加坡,也有处于发展中国家水平的越南、菲律宾,甚至有最不发达国家水平的柬埔寨和立国不久的东帝汶。现代金融服务水平更是参差不齐,但也正因为如此,其互联网经济的快速发展速度和巨大发展潜力,为网络借贷业务奠定了坚实的发展基础。

从国内互联网巨头在东南亚的出海情况看,蚂蚁、腾讯、百度、平安等企业都在东南亚一一布局落子,跟随着巨头出海的金融科技类企业也越来越多。网络借贷作为其中的一员,也开始在东南亚开花结果。

当然,伴随着发展机遇,各出海机构也面临着国情、外部环境、竞争对手、法律体系等各个方面的挑战。

出海东南亚的八点忠告

金融科技作为一个新兴的行业,发展可以说是日新月异,P2P业务更是如此。以印尼的P2P业务为例,2018年OJK新政频频,P2P平台不断下线、整改、重组,2019年更是出台“持牌经营”制度。

因此,出海的机构需要因地制宜,选择合适的发展方向和发展战略。

第一,产品设计本土化,差异化。东南亚各国不同的情况使得单一一种产品根本无法适合不同国家。国家制度、语言、宗教信仰等方面的不同,可能会导致截然相反的产品设计理念。

以某零售业的出海企业为例,当时他们认为雨伞在越南会很好卖(当地经常下雨),于是配足了雨伞,结果滞销。因为本地人都骑摩托车,大多用雨衣。后来该企业的运营团队针对越南市场,特别开发了摩托车相关产业链的袖套和口罩,一举成为爆款。

第二,人才可能比产品、市场更重要。与欧美日韩等国家不同,能同时说好汉语和东南亚国家当地语言、并深入了解当地市场的人才,十分稀缺。多数企业倾向于招聘曾留学中国的当地人,但是即便如此,高级的国际型人才仍旧十分稀缺。

第三,单独出海并非良策,结伴出游或许更为适合。东南亚广袤而复杂多样的市场绝非几个机构能够占据,国内机构出海可多考虑合作而非竞争。

第四,合法合规是生命线。它不仅仅关乎某一机构,更关系到整个行业和所有出海机构的群体利益。有的时候,一个机构带来的坏影响会因为民族情绪的传染,扩散到对于整个群体的怀疑。所以不去赚黑钱、快钱,保持自律,应该是所有出海机构共同坚守的底线。

第五,积极加入当地协会等自律组织,促进和中国的合作交流。国际间的交流合作不仅能促进两国在行业层面的交流,也能增加监管对自身的好感度,提升品牌形象。

第六,摒弃“降维打击”的思维,充分了解当地的政策和市场。相比东南亚国家,我国在金融科技的整体发展水平上要领先很多,部分机构认为借助过往经验,出海东南亚将是“降维打击”,其结果很可能是黯然退场(或许可以参考Apple Pay进入中国市场的过程)。

第七,向“前辈”寻求经验能避免不必要的踩雷。与有过经验的公司交流将大大减少犯错成本,毕竟过往的雷都是他们一步步趟出来的。

第八,当事不可为时,及时退出,更广袤的非洲市场也许在等着你。

最后,珍惜这样一个新生市场和机会,毕竟适合P2P出海的市场已然不多,将国内的经验照搬过去,也许得到的会是P2P在中国的结局。

相关推荐

陆金所宣布退出网贷,濒死的P2P将在何处重生?

最前线 | 陆金所停止网贷业务,P2P或成上市阻碍

黎明尚未到来,陆金所如果撤了,网贷行业还撑得住么?

P2P网贷行业继续“缩水”

微贷网退出之后:传杭州P2P将在6月底前全部“清零”

信而富宣布退出P2P业务 网贷“老32家”仅7家健在

陆金所上市:昔日P2P龙头转型上岸,收入八成靠放贷

中国P2P一哥赴美上市,陆金所的未来有多少想象力?

中国平安联席CEO:P2P占陆金所业务比重少于20%

陆金所赴美IPO,招股书背后的“金钱”生意

网址: 陆金所宣布退出网贷,濒死的P2P将在何处重生? http://m.xishuta.com/zhidaoview1744.html