动力电池,乱了

不管是技术路线,还是市场格局,动力电池的江湖从未像今天这般混乱和模糊。

1 磷酸铁锂篡位

今年动力电池市场的最大变化莫过于磷酸铁锂的成功上位。

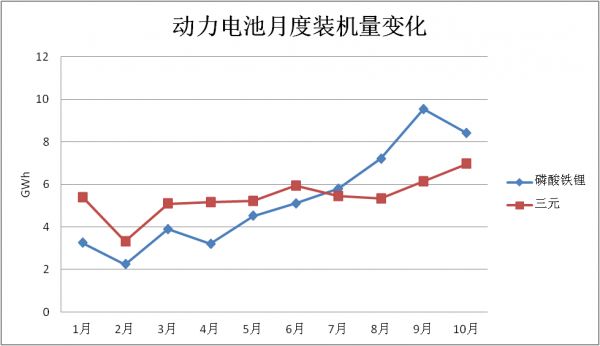

▲ 数据来源:公开资料

自今年7月首次交叉之后,磷酸铁锂与三元锂电池的装机量剪刀差就不断扩大。到2021年10月,我国动力电池装机量达到15.4GWh,其中三元电池装车7.0GWh,磷酸铁锂电池装车8.4GWh,占比分别为45.5%和54.5%,而在2020年,磷酸铁锂的占比仅有16.3%。

作为全球动力电池最核心的两条技术路线,三元和磷酸铁锂已经绞杀多年,并且轮流坐庄。

2016年之前,磷酸铁锂是绝对的主流路线,市场占有率高达60%以上;而到了2019年,三元锂电池的市占率竟然直线飙升到65%。

二者地位互换,原因只有一个: 政策。

2016年的最后一天,中国公布了最新的新能源补贴政策,补贴额度与续航里程挂钩,先天具有能量密度优势的三元路线开启了逆袭之路,同时被改变的还有宁德时代和比亚迪的命运。

2016年,比亚迪的出货量为7.1GWh,宁德时代为6.8GWh,而到了2019年,这一数据分别变成了11.11GWh和32.55GWh。

回头来看,里程焦虑下的“人造三元风”完全背离了正常的市场化发展规律,一味追求能量密度所带来的安全问题也甚嚣尘上。而随着补贴政策的退坡,一场关乎技术路线的拨乱反在悄悄酝酿。

2019年,新能源汽车国家补贴标准降低约50%,地方补贴则直接退出,综合补贴退坡幅度超70%。另一方面,比亚迪刀片电池的横空出世将磷酸铁锂向前推进了一大步。

即便如此,仍不足以让车企大面积从三元锂转向磷酸铁锂,最大的驱动力是 成本。

在上游原材料疯狂涨价的背景下,今年的电池企业、整车厂承受了极大的成本压力。2021H1,在产销两旺的情况下,国内动力电池企业的毛利率相较于去年下半年普遍下滑了4-5个百分点。情况在下半年进一步恶化,甚至出现了亏损的情况,最典型的就是孚能科技,前三季度亏了6.5亿。

三元锂电池的正极材料主要由镍、锰、钴组成,2021年,三种金属的价格均实现大幅增长,三元锂电池成本劣势被放大。根据中国电池联盟的统计数据,三元锂的成本在800元/kWh左右,而磷酸铁锂则稳定在650元/kWh上下。

除了成本, 供应链安全 也是一个不得不考虑的现实问题。

就拿钴来说,全球一半以上的钴矿资源储量集中在刚果 (金) ,去年该国的钴产量占到了全球总产量的67%以上。但另一方面,刚果 (金) 的政局历来不稳,社会极不安定,素有“世界上最危险的地方”之称,这些都将影响钴的长期稳定输出,进而影响锂电供应链的安全。

综合各方面因素来看,磷酸铁锂的反扑既在意料之内,也在情理之中。根据历史经验进行线性外推,关于三元锂路径将被磷酸铁锂完全取代的声量越来越大。但就在此时,特斯拉放了一个大招。

2 “4680”搅局

在最近召开的第三季度财报电话会议上,特斯拉宣布“4680”电池将于2022年上半年首次亮相,消息一出,电池圈为之一振。

所谓“4680”,是指宽46毫米、长80毫米的三元大圆柱电池,按照特斯拉公布的数据,“4680”可在“2170”的基础上让能量 (容量) 提升5倍,里程提高16%,成本下降14%。

除了成本、续航等核心参数实现跨越式升级,“4680”还有其他优势,比如快速充电。与“2170”采用铝丝焊不同,“4680”的电芯采用的是无极耳方案,可以直接让金属片与电芯极耳进行连接,快充性能可以提高三倍以上。

从电池厂商的态度来看,对于布局“4680”都有极大的兴趣,在这个领域有头有脸的公司基本都开始投资建产线了。

宁德时代规划了8条“4680”产线,共12GWh;松下将在明年开始试生产“4680”电池;LG化学的4680电芯试生产线已经开始建设,最早于2023年实现量产; 亿纬锂能是最积极、也是步子迈的最大的,公司规划的20GWh产能最早在明年投产。

按照机构的预计,到2023年,将有超过150GW的大圆柱电池可以投产,对应可以满足超过100万辆特斯拉乘用车。

去年“4680”试点产线的良率还只有20%,而今年则加速提升到近80%,距离90%的批量生产良率仅一步之遥。可以肯定的是,“4680”电池的超预期落地势必将会为三元路线搬回一局。

事实上,说磷酸铁锂相较于三元锂具备成本优势,往往只是考虑初始购置成本,而忽略了三元锂还具备更高的回收价值。如果将全生命周期作为考察周期,三元锂的成本劣势就大大降低了,甚至要优于磷酸铁锂,“4680”的出现则进一步放大了这一点。

随着续航能力上来以后,具备短期经济优势的磷酸铁锂在今年强势复苏,压三元一头,这更像是一种均值修复,而不是技术的完全碾压和迭代。站在更长远的角度来看,随着智能化水平的不断升级,单车用电量也会同步提升,能量密度依然是长周期上的主要矛盾,这也是欧美车企坚守三元的原因所在。

在彻底实现“续航自由”之前,谁能在保障安全的前提下做的更好,谁就是赢家,磷酸铁锂和三元锂的斗争未完待续。

“4680”是一个搅局者,搅动的不只是动力电池这个江湖,对于三元路径内部也起着推动甚至颠覆的作用。

举一个例子,在此之前,LiFSI始终是电解液溶质六氟磷酸锂的替补,但随着“4680”电池进一步走向高镍化,具备更好的热和电化学稳定性及更高电导率的LiFSI或将不得不被批量使用。据悉,LiFSI在普通高镍三元只有3%左右,而在“4680”中,其用量会直接提高到15%。

再比如负极材料,此前一直是石墨负极为主导,而“4680”的推广有望加速负极的含硅量,以此来提升比容量的天花板,所以硅碳负极的渗透率势必将加速提升。

3 二线厂商蓄势

模糊的不只是技术路线的能见度,还有未来的市场竞争格局,但有一点是比较清晰的,就是二线厂商的崛起似乎已不可阻挡。

头部企业的地位受到挑战,并非自身实力弱化,而是产能跟不上。

今年上半年,宁德时代的产能为65.45GWh,在建产能92.5GWh,已有加在建产能不到160Gwh,产能利用率已经被拔到了92.2%,在既有产能下,产量释放空间已经很有限了。根据多家券商的研究报告,到2025年宁德时代的产能规划目标将接近600GWh。

再来看一下二线厂商的动作,根据电动网的统计,亿纬锂能在远期的动力电池产能规划超290Gwh;中航锂电的远期产能将达到250Gwh;蜂巢能源的产能规划达到260Gwh以上;比亚迪也规划了超200Gwh的动力电池产能;国轩高科在大众入股后加快了扩张的步伐,其在远期的产能规划也超过80Gwh。

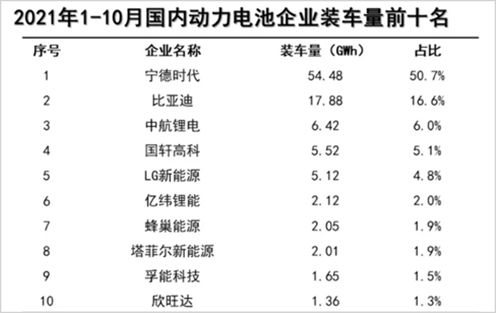

再来对比一下目前的装机量水平和市占率,今年前十月,宁德时代的国内装机量占比超50%,是比亚迪的3倍以上,中航锂电的8倍以上,是国轩高科的近10倍,是亿纬锂能的25倍。

▲ 图片来源:公开资料

一个简单的逻辑,如果宁德时代要继续保持这一领先优势,那么业内公司的远期产能要同比例扩充,但从上述数据中可以直观的发现, 二线厂商与领头羊的产能剪刀差在快速收窄。

可能还有人会提出异议,认为二线企业即便扩张产线也可能拿不到订单,这种可能性的确存在,但如果细究,这些二线企业并非盲目扩张,背后都有“大哥”站台。

中航锂电是广汽、长安新能源、吉利等内资汽车厂一手养大的。2018年,中航锂电的装机量还只有0.71GWh,随后连年翻倍,到2020年装机量增长到3.55GWh,今年1-10月更是提升到了6.42GWh,成为国内仅次于宁德时代和比亚迪的第三大动力电池厂商,目前来看,全年装机量依然可轻松翻倍。

为了避免被头部电池厂“卡脖子”,整车厂选择扶持自己的势力,中航锂电就是其中最具代表性的企业。只要这些整车厂转型电动化,中航锂电就有饭吃。

再比如,蜂巢能源的背后站着长城汽车,二者紧密的战略合作关系是有目共睹的;国轩高科获得了大众入股,必将受益于后者的电动化转型;比亚迪更不用说了,自身就是国内新能源整车厂的佼佼者,未来很大一部分电池产能内部就消化了。

事实上,二线厂商并不只是靠着“吃软饭”,自身竞争力的提升同样不容小觑。比如亿纬锂能,今年一顿操作猛如虎,实现了动力电池的产业链全覆盖。

在上游原材料环节,参与了华友钴业的定增,间接布局了钴资源;和永瑞控股、华友国际钴业、LINDO等在印尼合作开发镍,并且通过收购进一步加大了锂资源的储备;在中游,分别与德方纳米、贝特瑞、恩捷股份等正、负极、隔膜的绝对龙头合资开厂,实现战略捆绑。

在当下上游普遍涨价的背景下,成本优势成了企业的生命线,往长远看,进入2.0时代后,成本也将是动力电池厂商的核心竞争力之一。一体化布局是获得成本优势和供应链安全的最有效、最直接的方式,要不然宁德时代也不会不顾一切的和赣锋锂业争抢锂矿。

因此,亿纬锂能的野心和实力值得重视,目前已经有卖方分析师提出亿纬锂能将在“4680”电池领域超车宁德时代。

基于目前的情况,可以做一个大胆的预测: 一家独大的局面恐难以支撑下去,未来五年,动力电池行业将进一步向二线发散。

与之并行的另一个问题是,全球动力电池很可能从现在的短缺进入过剩。

根据BloombergNEF最新的预估数据,到2025年,全球动力电池需求量约为1200GWh。粗略计算一下,仅上述这些公司规划的产能就超过了市场需求。

就在今天(11月18日),工信部发文表示,要引导锂离子电池企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量。

政策的用意不言而喻,我们之前已经有太多产业内卷的血泪史,如果不加以敲打,恐再重蹈昨日之覆辙。

格局发散,整体过剩,未来五年,中国动力电池的江湖颇有看头。

本文来自微信公众号 “市值观察”(ID:shizhiguancha),作者:文雨,36氪经授权发布。

相关推荐

动力电池,乱了

抢滩动力电池

动力电池争夺战

车企频频布局动力电池背后:供应商的时代结束了?

动力电池回收江湖

动力电池走上快车道

动力电池,激战将至

谁卡了马斯克的脖子:动力电池的原料争夺战

宁德时代:动力电池巨头成长史

多股跌停,固态电池真要掀起动力电池革命了?

网址: 动力电池,乱了 http://m.xishuta.com/newsview54128.html