中国服务机器人,不止一个5.4亿

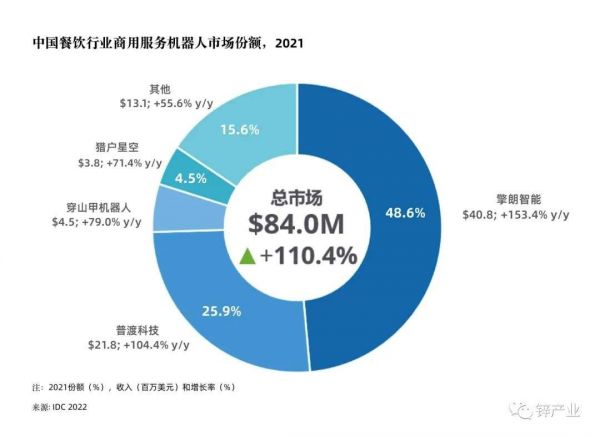

2021年中国餐饮行业商用服务机器人市场总体规模为0.84亿美元(约合5.4亿元),同比增长110.4%。

这是IDC近日公布的一个统计数据。

110%的增速或许稍显乐观,但毫无疑问,餐饮机器人已经是服务机器人中一个增速迅猛的垂类品类,也是为数不多单个企业体量能够达到万台规模的服务机器人赛道。

不过,中国服务机器人的市场规模远不止一个5.4亿。

01 一个规划

2021年12月21日,工信部联合多部委印发了《“十四五”机器人产业发展规划》 (以下简称《规划》) ,这一规划从政策层面指明了中国机器人产业接下来五年的发展目标。

机器人产业作为一个投资回报周期长的产业,这样的政策引导尤为关键。

我们先来看一看《规划》中具体说了些什么。

首先,也是最重要的是,《规划》中提出了一个发展目标:

到2025年,机器人产业年均增速要超过20%,形成一批具有国际竞争力的领军企业以及一批创新能力强、成长性好的专精特新“小巨人”企业,建成3-5个有国际影响力的产业集群。

这里特别提到了一个近几年颇为流行的词——“专精特新”。

“专精特新”最早是由工信部在2011年针对培育中小企业提出的一个概念,拿到这一称号的企业,在金融服务、项目申请、项目资助上会得到不小的政策倾斜。

虽然是2011年提出的一个概念,但实际上直到2018年才正式开始培养。2018年年底首批专精特新“小巨人”培育工作展开,到去年7月,这一概念已经被提升到了国家战略层面。

时至今日,工信部陆续公布了三批、4762家专精特新“小巨人”企业,其中也不乏云迹、高仙、傅利叶等一批服务机器人企业。

针对提出的机器人产业发展目标,《规划》中特别强调要重点推进三类机器人的发展——工业机器人、服务机器人、特种机器人。

值得注意的是,这里提到的服务机器人和通常所说的服务机器人略有不同,指的是广义上的服务机器人,在《规划》中具体被划分成了7个类目:

农业机器人,应用于果园除草剪枝、精准植保、采摘分选,以及应用于畜禽养殖喂料巡检、消毒处理的机器人; 矿业机器人,在矿山中进行采掘、钻孔、巡检、重载辅助运输的机器人; 建筑机器人,在城建领域进行材料配送、钢筋混凝土加工、楼面墙面装饰装修、部件安装的机器人; 医疗康复机器人,在医院中进行手术、护理、检查、康复、咨询、配送的机器人; 养老助残机器人,为老年人提供情感陪护、生活护理的机器人; 家用服务机器人,在家中处理家务、教育、娱乐、安全监控问题的机器人; 公共服务机器人,在商场、餐厅、酒店提供讲解指引、配送服务、代步服务的机器人。按照这一类目进行归类的话,当下国内服务机器人市场既囊括了市场规模接近30亿元的农业无人机“专业”赛道,也涵盖了配送机器人这类当下关注度颇高的“新兴”赛道。

02 两个赛道

服务机器人是当下一个新兴市场,也是一个资本竞相追逐的热门赛道。

说是新兴市场,其实也不算新,资历稍老些的服务机器人厂商已有十几年的发展历史,只不过,国内服务机器人市场爆发是在近2-3年。

如果按市场关注度和资本密集程度来看的话,在《规划》中提到的7个类目里,公共服务机器人是资本力量最为密集的一个领域,具体而言,关注度最高的当属两个细分场景:餐饮、酒店。

前文提到,IDC公布的统计数据中,2021年中国餐饮机器人市场规模已经达到5.4亿元,同比增长了110.4%, 排名前三的分别是擎朗、普渡、穿山甲三家老牌企业,其中,仅擎朗、普渡两家就占去了超过70%的市场份额。

对此,有业内人士告诉锌产业, 这个数据其实多少还是有一定水分的,不过市场前两名合占的市场份额超过50%肯定是有的。

也就是说,如今国内餐饮配送机器人赛道开始出现明显的头部效应已经是一个事实。

国内餐饮配送机器人赛道之所以会出现明显的头部效应,一个很重要的原因是这几年资本力量的持续加码。

资本力量的持续加码,带动了整个市场的持续扩张,也烧出了赛道几家头部企业。

以成立于2010年的擎朗智能为例,在2020年-2021年期间,擎朗智能先后完成了B轮 (2亿元) 、C轮 (数亿元) 、D轮 (2亿美元) 三轮大额融资,以及一轮由阿里饿了么独家战投的战略融资。

在此期间,擎朗智能在全国部署的机器人规模迅速突破了2万台,而根据官方此前公布的数据显示,在三年前的2019年,擎朗智能全球部署的机器人还只有4000多台。

与餐饮配送机器人类似,酒店配送机器人同样经历了一个迅速崛起的过程。

就在餐饮配送机器人崛起的这两年,酒店配送机器人也经历了一波爆发式增长,说起来,这两个赛道,乃至整个服务机器人产业的爆发式增长还有另外一个影响因素——疫情。

准确地说,应该是疫情对社会秩序和产业结构带来了潜移默化的影响。

没有人能够预测到这次疫情在历经三年后仍有起伏,一批大学生的校园青春也已经因此远去,也是在这三年里,酒店配送机器人开始批量上岗。

在此之前,酒店配送机器人一直在讲的故事是替代人效比,对于劳动力成本越来越高的中国市场而言,用机器人提升人效比实际上是一次酒店行业生产力的调优,但这无疑需要一个漫长的过程,可能要五年、也可能要十年。

疫情导致的人类劳动力流动困难、无接触服务兴起,以及酒店运营成本紧张等现实问题在一定程度上加速了酒店生产力的调优。

以成立于2014年的云迹科技为例,作为国内酒店配送机器人领域市占率第一的企业,云迹科技的迅猛增长期同样是在2019年-2021年这三年之间。

据云迹科技官方数据显示,云迹科技2018年的客户群有600+家,落地机器人有近千台;如今的客户群已有15000+家,如果以每家平均配备两台机器人来换算的话,保守估计云迹科技在运营的机器人规模已经超过3万台。

云迹科技的迅猛发展同样离不开资本的加持,时至今日,云迹科技已经陆续拿到了腾讯、联想、科大讯飞、张江科投在内的多轮融资。

在2021年拿到5亿元C轮融资和张江科投的战投后,近期有媒体报道指出云迹科技已经开始筹备在科创板上市。

03 十万企业

对于服务机器人而言,餐饮、酒店是两个商业模型还不错的场景,两个可以将现有机器人的移动能力很好地进行价值转换的应用场景。

这两个场景在资本助推下如今已经能够实现单一企业体量达到万台规模,并迅速跑出了头部企业。

不过,经过这两年的快速发展,整个行业已经开始进入到一个创新瓶颈期。

移动能力是机器人最基础的能力,配套的定位导航技术、激光雷达产品、SLAM算法已经再难在短时间内有重大突破,国内配送机器人在陆续完成语音、梯控能力开发后,开始进入一个同质化竞争周期。

与同质化竞争周期一并出现的还有另一个产业发展现象——大规模创业团队的涌入。

2021年,仍有大规模创业团队在涌入服务机器人赛道。

有统计数据显示,2014年国内服务机器人及相关企业仅有6342家,2016年突破1万家,2019年突破3万家,2020年达到5.9万家,2021年达到10.6万家。

服务机器人企业增速已经远超产业规模增速,这进一步加剧了产业竞争。

在如此激烈的竞争环境下,锌产业注意到,企业开始从三个方向寻找出路:

第一,深挖场景需求,扩大商业闭环。

2020年3月,云迹科技官宣林小俊博士加入云迹科技,出任云迹科技CTO,加入云迹后,林小俊的一项重要工作就是强化AI和数据系统的研发。

彼时云迹在酒店提供的HDOS住中解决方案中已经加入了AI语音客服,配合酒店机器人来做酒店服务闭环。

第二,基于现有技术体系,跨赛道竞争。

今年3月,在普渡科技的春季发布会上,创始人张涛官宣发布了一系列产品,包括商用清洁机器人、四足配送机器人、楼宇配送机器人等多款应用于多个领域的机器人。

实际上,不仅仅是普渡,包括擎朗、云迹、优地等企业也都已经开始在多个领域进行商业化布局。

第三,借助供应链优势,推动产品价值下沉。

配送机器人如今尚且处于发展早期阶段,尽管在餐饮、酒店领域已经渗透到三四线城市,但此前由于售价高居不下,不少企业主要是靠租赁模式在进行地推,烧钱补贴也一直是常态。

直到这两年,主流配送机器人售价开始下降到2万元左右,九号机器人今年发布的两款配送机器人更是直接明码标价19999元,配送机器人也由此得以继续下沉到更大的市场。

2022年,服务机器人行业经历着快速发展,也经历着一些混乱,经历着同质化竞争,也经历着一些改变。

以至于整个服务机器人产业中,一边是十万企业拼出了国内服务机器人的产业生态,另一边是头部企业肉搏血拼、抢占市场、谋求上市。

如果说还有什么值得关注的问题的话,那应该是:

中国服务机器人究竟有多大的市场规模?

04 百亿规模

2021年9月,中国电子学会在世界机器人大会上发布了一份《中国机器人产业发展报告》,报告中指出:2021年,我国机器人市场规模预计将达到839亿元。

以《规划》中“到2025年,机器人产业年均增速要超过20%”来推算的话,2025年我国机器人市场规模将超过1700亿,逼近2000亿。

当然,这其中成熟度最高的工业机器人会贡献大部分产值,不过,已经突破百亿规模的服务机器人市场,实际上是一个更为诱人的商业战场。

根据IFR (国际机器人联合会) 此前公布的统计数据显示,2021年中国服务机器人市场规模达到302.6亿元,同比增长了36.18%,仍处于高速增长阶段。

实际上,在国内服务机器人市场中,除了前文提到的配送机器人外,还有不少颇具想象空间的机器人品类。

例如接力扫地机的商用清洁机器人、需求度越来越高的老年人护理机器人,以及新兴的咖啡机器人和割草机器人,这些机器人或许没有想象中的那么性感,但仍然有着不容忽 视的商业价值。

实际上,即便是餐饮、酒店配送机器人这类备受关注的服务机器人,如今也已经走过技术红利,进入到一个凭借供应链优势、产业链优势博商业化能力阶段。

行业中也已经有不少企业开始拓展海外市场,提出盈利目标。

根据IFR公布的另一个统计数据显示,我国2020年制造业机器人密度达到246台/万人,是全球平均水平的近2倍。

近日,中国国际发展知识中心发布的《全球发展报告》也预测,2020年至2025年间,全球约8500万工作岗位将会被机器替代。

而《规划》中又特别指出,2025年将实现制造业机器人密度翻番。

彼时,服务机器人在中国各行业中的密度又将几何,同样值得期待。

本文来自微信公众号“锌产业”(ID:xinchanye2021),作者:金旺,36氪经授权发布。

相关推荐

斗鱼2020年净利5.4亿,中视频、社区业务愈发繁荣

亚科股份临门一脚“叫停”IPO,5.4亿A股梦落空?

网易有道Q1净收入5.4亿 连续5个季度稳健高速增长

中国 RPA 5人 | 专访 UiPath 吴威:在未来,每有一个操作系统,就有一个“机器人员工”

服务机器人的中场战事

服务机器人,究竟是不是“刚需”?

明星机器人一个停产一个贱卖,孙正义的机器人梦不死,狂投18家公司

留学不止收到offer,「北美留学生网」为留学生提供一站式留学服务

给服务机器人泼一盆冷水

2022年,我们需要什么样的服务机器人?

网址: 中国服务机器人,不止一个5.4亿 http://m.xishuta.com/newsview65032.html