【书评】《硅谷创业课》:硅谷顶级投资人的创投逻辑

作者:[美]特恩·格里芬(Tren Griffin) 现微软高管。曾经在克雷格·麦考投资的私人股权公司做合伙人,主要投资电信领域的创业项目。1999-2001年,他在XO通信公司做负责战略的副总裁。

出版社:中国人民大学出版社

出版时间:2019.6

《硅谷创业课》一书中包含了35位硅谷顶级投资人的创投理念和心得,其中包含百万畅销书《从0到1》的作者彼得•蒂尔。

彼得·蒂尔是名副其实的“资本大鳄”,在华尔街金融市场和硅谷都如鱼得水,备受追捧。本书中总结了他的12条投资理念和心得:

1、护城河,保证公司能持续地回收溢价

伟大的公司会做三件事:首先,它们创造价值;其次,它们以有意义的方式发展得更长久;最后,它们至少能回收其所创造价值的一部分溢价。

比成为第一个行动者更重要的是做最后一个行动者,你必须有持久的耐力。对于初创公司来说,最重要的就是把一件事情做得特别好,好过其他所有人。

所有的公司都必须创造一条护城河,以保证持续盈利。遗憾的是,有时创造了新价值的公司无法以可持续的方式获得其价值创造的溢价,这样唯一的受益者是用户。

关于溢价回收的一个最好的解释来自查理·芒格的文章《世俗智慧》(“Worldly Wisdom”):

“如今有各种各样奇妙的新发明。作为新发明的所有者除了获得一个机会,把更多的钱花在不久就会变得不赚钱的生意上外,别的什么都得不到。发明者还是赚不到钱。巨大的改进带来的所有好处都将流向用户。”

注--溢价回收(value capture):一家公司以创新的方式实现了价值创造,其他公司很快会通过效仿进入该市场,削弱最初做出创新的公司能获得的溢价能力。

2、从0到1的创新,是巨大的挑战

也许我们把太多的重点放在从1到n上,因为这样做更容易。毫无疑问,从0到1在性质上是不同的,而且几乎总是比n次复制某事更困难。

试图实现垂直的从0到1的进展,是一个巨大的挑战。每个尝试新事情的创始人或发明者都应该思考:“我神智清醒吗?我是不是疯了?”

做一些以前从来没有做过的事情真的很难。许多人有意识或无意识地宁愿跟在别人的车尾,而不是真正地实行“从0到1”的创新。遗憾的是,循规蹈矩地失败而不是不同寻常地成功,是许多人选择的道路。从1到n的发展不会产生带来大满贯结果的新公司。

3、指数级的增长,是成功的科技公司的核心

当公司像病毒一样发展时,我们看到复利的力量。成功的公司往往有一条指数级增长曲线。

这些公司可能会以每年50%的速度实现业务增长,而且会持续数年,增幅可能会比这个更大一些或更小一些。但这一模式,即一段时期内持续的指数级增长,是所有成功的科技公司的核心。在此期间,公司的估值也会呈指数级增长。

这是一种非线性现象,能够推动大满贯的财务结果,也是投资者获得成功所需要的。如果偏离像摩尔定律这样的非线性现象,投资者的财务健康会受到不利的影响。摩尔定律不是唯一具有指数弧线的现象,但它是一种重要的现象。

山姆·阿尔特曼解释了人们往往不理解非线性现象的力量的一个重要原因:“处于指数曲线上的困难之处是:当你向后看时,它看起来是平的;当你向前看时,它看起来是垂直的。”

生活中很少有什么是指数级的,所以当指数级现象发生时,人们很容易看不到或不理解它的影响。

4、被低估的凸性机会,一定不在大家都看到的地方

当你打算创业时,你一定想创办一家这样的公司:它有效运营,获得巨大的成功,而不是疯狂地跟成千上万个做着和你一样的事情的人竞争。

有可能产生大满贯结果的错误定价的凸性领域,不会在成千上万人都在寻找的地方。蒂尔想要说明的另一点是:只要挥棒击球,就很有可能获得非常好的积极结果。这两点很简单,但经常被忽略。

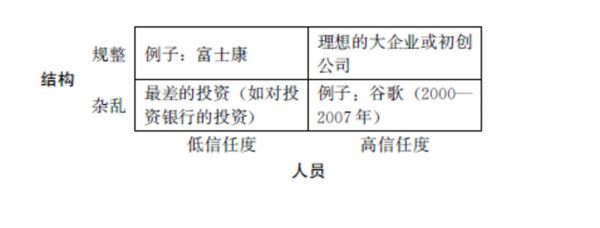

5、达到结构和人员组合的完美状态

设想一个2乘2矩阵:一个轴代表了高信任度的优秀人员及低信任度的人员,另一个轴代表规整的结构(有精心制定的规则)及杂乱的结构(缺乏有效的规则)。高信任度的优秀人员和杂乱的结构,这种组合基本上是无政府状态。

最接近这种状态的是2000—2007年的谷歌,公司中有才能的人可以在各种不同的项目中工作,可以不受太多约束地工作。与这种状态相反的组合——低信任度的人员和规整的结构——有时也可以使公司有效运转,这种组合基本上是极权主义。

富士康公司是这种组合的一个代表性例子:许多人在那儿工作,他们是某种形式的苦工;公司甚至安排了防护栏,防止工人跳楼自杀。但不可否认,富士康是一家具有生产力的公司。

蒂尔认为,低信任度的人员和杂乱的结构这种组合是一种自相残杀的状态,最好避免这样的组合。蒂尔认为,理想的组合是高信任度的人员和规整的结构,因为在这种状态下,人们总是劲往一处使,而不是偶然。

股权激励,如果设计得结构合理的话,是在初创公司中建立规整结构、形成良好合作的重要方式。

6、估值较低的融资,是一场灾难

天使投资人可能不了解如何估值。可转换债券,使得天使投资人可以推迟估值问题,让A轮投资人来完成。其他的好处包括可以通过数学计算来排除估值较低的融资可能性。若天使投资人系统性地高估了公司的价值,可能会出现这个问题。

一轮估值较低的融资,真的是一场灾难。经历一轮估值较低的融资这种灾难,很多疯狂的人就会被彻底清除出去,那么当你开始艰巨的重建任务时,就不会再有这些人制造更多的问题,你就不会再遭遇估值较低的融资。

如果你找到一家公司,每一轮融资都估值较高,你至少会赚到一些钱。而一旦有一轮估值较低,你就赚不到钱。

蒂尔这段话的意思是,现在有许多天使投资人,他们对公司的错误估值可能会搞砸股权结构表。当一家公司以低于前一轮的估值融资时,就会出现估值较低的融资。

在估值较低的融资中,有些投资者通常会基于前一轮融资合同中的反稀释条款获得更多的股份。股权稀释会降低员工和创始人留在公司的积极性。

7、团队必须拥有独特的共同使命

一种健康的企业文化是指人们有一些共同的东西,使他们与世界上其他的人有很大的区别。如果每个人都喜欢吃冰激凌,那就没什么可说的了……你还需要在运动员(有竞争力的人)和书呆子(创造者)之间找到恰当的平衡。

蒂尔描述了成功的企业文化的核心要素,比如独特的共同使命和充满激情的人的完美组合。优秀的领导者知道如何将这些输入恰当地进行组合,组合会因团队而异。

他们可以通过模式识别和良好的判断来找到合适的人的组合。一个多样化的团队必须具有自己独特的共同使命。

8、人脉网络让投资人拥有更多选择

风险投资者依赖的是非常谨慎的人脉网络,他们与这些人有紧密联系,也就是说,他们可以接触到独特的创业者群体。人脉网络是核心价值主张。

随着世界变得越来越数字化,各种类型的人际网络变得越来越重要。你的个人网络、参与的公司网络,其力量、价值会以相同的方式增强。成功比以往任何时候都更能带来成功。

这是因为“连接”创建了纳西姆·塔勒布所称的选择权。塔勒布说过:“如果你知道如何去找的话,选择到处可见。”

城市生活、聚会、上课学习、获得创业技能、银行账户中有存款、避免负债——这些活动都可以增加你拥有的选择。有目的地开发你的人脉网络和公司网络,可以带来巨大的回报。

9、创始人应该花至少1/4的时间来吸纳优秀的人才

任何一家价值数百万美元的公司,其创始人或公司的一两个关键人物都应该花25%~33%的时间来寻找和吸引人才。

这样做的人有更好的模式识别技能,正如我之前所说,这是做出正确判断的重要因素。

一位顶级投资者曾对我说过:“当我看到合适的团队时,我感觉对此模式似曾相识。这样的团队以及团队成员之间的默契与其他成功团队不完全一样,但仍然有一个模式,这个模式不会是相同的但看上去很熟悉。”

一个好的团队内部成员是多样化的,团队成员拥有的技能及其他特质是相互补充的,信任度会很高,团队文化将能够包容那些通过试验学习的人。诸如强烈的职业道德和良好的判断力这些特质至关重要。

10、承认自己有所不知是智慧的开端

自以为是,是硅谷每家成功的公司都有的问题:对一个领域做到精通很难,而对许多领域都很精通,且仍然谦虚地承认自己并非无所不知,这就更难了。

风险投资人兼作家摩根·豪斯(Morgan Housel)明确指出了这一点:“知识和谦逊之间有着很强的相关性。”查理·芒格曾说过,他追求的是“理性的谦逊”,并指出“承认自己有所不知是智慧的开端”。

特别是在互联网泡沫时期,许多非常聪明的人因为自以为是而犯了愚蠢的错误。正如沃伦·巴菲特说过的:投资和投机两者之间的边界从来都不是非常明了、清晰的,而当大多数市场参与者都取得了成功时,这一边界变得更加模糊了。

没有什么比大笔大笔地轻松赚钱更能让理性消失。在那样一段令人兴奋的经历之后,通常明智的人会倾向于采取类似参加舞会的灰姑娘那样的行为。

他们知道,如果过了午夜仍逗留在舞会上,也就是说继续对那些相对于它们未来可能赚的钱而言估值过高的公司进行投机,最终得到的将会是南瓜和老鼠。但他们还是不愿意错过这种难得聚会的每一分钟。因此,那些头晕目眩的市场参与者们都计划在午夜前几秒钟离开,但问题是:他们跳舞的房间里的钟没有指针。

11、在其他人不关注的地方寻找机会

我总是试图成为一个逆行者,与大家走不一样的路,在人们不关注的地方寻找机会。

如果你做普通的事,那么你就只能成为普通的人;如果你不能勇敢地进行反向投资,那么作为投资者,你就不可能收获超出市场平均水平的回报。正是预期价值和市场价格之间的差距,推动了投资者的投资决策。

如果你的观点仅反映了大众的一致见解,你就不太可能超越市场,因为市场反映了普遍共识。然而,在实践中,反对大众的观点并不是一件容易的事,因为投资者是在和社会认同对着干。在很多情况下,随大流是有道理的。对大多数人来说,与大众的热情保持一致是一种天然的本能。

12、初创公司的表现呈幂律分布

不合格的投资者倾向于认为所有的公司都是平等的,只是有些失败了,有些表现平平,有些实现了增长。现实中,初创公司的表现呈幂律分布。

蒂尔认为,在风险投资领域,别指望靠打“小球”(指依靠某一家或少数几家公司)就能赚大钱。他倡导一种“打全垒”的方式,来寻求“大满贯”的结果。

【钛媒体作者介绍:本文节选自《硅谷创业课》,作者特恩·格里芬(Tren Griffin), 现为微软高管。曾经在克雷格·麦考投资的私人股权公司做合伙人,主要投资电信领域的创业项目。1999-2001年,他在XO通信公司做负责战略的副总裁。】

《硅谷创业课》将会纳入钛媒体Pro版书库,敬请大家关注前沿书库的上新动态~每位Pro专业用户一年可以在书库中任意选择三本书,由钛媒体免费赠送哦~

点击链接、登录,进入“前沿书库”选书:http://www.tmtpost.com/pro

人工智能相关好书:http://www.tmtpost.com/3122712.html创业事项相关好书:http://www.tmtpost.com/2788508.html培养领导力相关好书:http://www.tmtpost.com/2678549.html相关推荐

【书评】《硅谷创业课》:硅谷顶级投资人的创投逻辑

失败率远高于平均水平,硅谷创业的血泪深坑

注册FA,投资证券交易所,硅谷顶级风投A16Z转型路在何方?

失败率远高于平均水平,这里有硅谷创业的血泪深坑

硅谷顶级投资人 Fred Wilson 的未来十年预测

2020,那些硅谷返乡的创业者们丨深氪Lite

硅谷年轻VC的围城

硅谷的隐秘创业文化:骗子和英雄往往只是一念之差

风险投资史话:硅谷的崛起

12位顶级投资人,手把手教你如何拿融资

网址: 【书评】《硅谷创业课》:硅谷顶级投资人的创投逻辑 http://m.xishuta.com/newsview6415.html