智氪 | 赛道加速扩容,元宇宙硬件龙头乘风破浪

2022年4月26日,VR/AR硬件龙头歌尔股份发布了2022年第一季度的财务报告和2022年上半年的财务预告。

整体来看,在声学整机和智能硬件业务持续扩张的带动下,一季度,歌尔股份实现营收201.12亿元,同比增长43.37;扣非后的归母净利润为8.78亿元,同比增长46.06%。

与此同时,2022年上半年预期公司盈利能力持续稳中向好。根据业绩预报数据,上半年预计公司实现归母净利润20.77-24.23亿元,同比增长20-40%;扣非后的归母净利润19.03-21.85亿元,同比增长35-55%。

2022年,在疫情反复冲击影响下游需求叠加上游原材料大幅飙升的背景下,市场对国内消费电子产业的前景充满悲观,而本季度歌尔股份的亮眼表现,无疑在一定程度上提振了投资者的信心。

智能硬件持续放量,业绩韧性显著增强

受益于VR、TWS耳机、智能可穿戴设备等智能硬件产品及相关精密零组件产品需求的持续增长,2022年Q1歌尔股份的营收和扣非后净利润均取得了明显增长,业绩韧性显著增强。

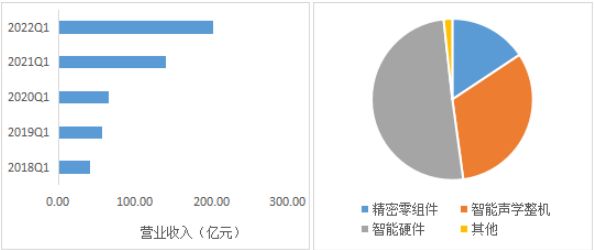

从营收端来看,2022年Q1公司录得营收201.12亿元,同比增长43.37%,成长性进一步增强。报告期内,精密零组件业务录得营收31.53亿元,同比小幅下滑1.42%;智能声学整机录得64.69亿元,同比增长6.10%;智能硬件业务营收增长125.05%至101.44亿元,营收占比进一步提升至50.44%,主要源于 Oculus Quest2、PS5等VR设备、智能游戏主机等产品出货量的增加,旺盛的需求驱动公司智能硬件业务业绩持续扩张。

图1:歌尔股份2022年Q1营收及分项业务占比 数据来源:wind,36氪整理

从盈利端来看,2022年Q1歌尔股份扣非后的归母净利润为8.78亿元,同比增长46.06%,实际盈利能力继续好转。季度内,扣非归母净利率大幅提升,一方面,得益于VR、智能游戏主机等产品出货量提升带动公司营收规模扩张,另一方面,也受益于公司管理能力提高和生产工艺的持续优化,致使报告期内期间费用率继续收窄。此外,权益性投资公允价值变动导致非经常损益的降低,也为扣非后的归母净利润贡献了积极因素。

综合来看,受益于VR/AR为代表的新型智能硬件的快速扩容,报告期内,歌尔股份的智能硬件业务得以快速增长,带动公司营收规模进一步扩张;与此同时,在新业务较高的利润率带动下,公司整体盈利能力持续向好,经营韧性显著增强。展望未来,预计随着Meta、苹果等巨头新产品的陆续发布,有望再次激发VR/AR行业的快速发展,而公司作为行业硬件龙头企业有望长期受益。

新型智能硬件扩容,歌尔享受行业红利

2018年以来,随着智能手机渗透率的提升,全球智能手机出货量开始明显下滑,行业增长呈现放缓趋势,与此同时,以VR虚拟现实、TWS耳机、智能穿戴设备等为代表的新型智能硬件产品迅速崛起,成为消费电子领域的新宠。

TWS耳机蓄力发展,VR/AR接棒增长

近年来,随着智能语音交互功能越发成熟,产品使用体验不断改善,智能耳机产品迎来快速渗透期,行业整体进入发展的快车道。据Futuresource的统计数据,2021年,全球智能耳机产品出货量约为3亿台,同比增长约37%。展望未来,受益于产品品类的不断扩容、功能的持续丰富、产品体验的不断改善,预计智能无线耳机产品出货量有望在未来几年中继续保持稳步成长,2021-2025年的平均年复合增长率有望达到21.8%,成为具备市场增长潜力的智能硬件产品。

在TWS耳机产品蓄力发展的同时,AR/VR行业也进入了高速扩张期。根据IDC的统计数据,在2021年,全球VR虚拟现实产品出货量约936万台,同比增长约68.6%,全球AR增强现实产品出货量约33万台,同比增长13.8%,延续高速发展态势。展望未来,随着更多龙头企业的入局,在“硬件+内容”双向促进的良性循环下,预计VR/AR产品在未来几年中有望保持高速扩张态势,根据Digitimes的预测数据,2022-2025年,全球VR/AR产品的平均年复合增长率有望达到59.2%,增长前景乐观。

β与α共振,歌尔迎来新一轮成长期

受益于全球新型智能硬件设备的快速发展,歌尔股份作为国内消费电子领域的硬件设备龙头企业,凭借自身在在声学、光学、微电子领域的精密制造技术储备以及丰富的项目合作经验,始终跟随市场风向变动,前瞻性的向新型智能硬件产品布局,有望迎来新型智能硬件多点开花的持续共振。

以VR/AR产品为例,早在2012年,歌尔股份就通过成立歌尔光学科技子公司,开始布局光学发展之路。2016年开始与高通合作开发领先的VR头显参考设计;2017年入股美国 Kopin 10%股权,围绕微显示技术领域展开合作;2017年AR 曲面镜片实现量产;2018年与 WaveOptics 签订协议独家生产光波导原件;2019自研Pancake折叠光路模组量产。

经过多年发展,目前公司在光学镜片、光路设计、光机模组等技术领域均已做到行业领先,是市场中少有的能提供光学系统设计、光学级精密模具研制、光学零组件研发设计与量产交付、精密光学产品量测与测试一站式解决方案的供应商。

图2:歌尔自研XR参考设计展示 数据来源:企业官方,36氪整理

凭借自身过硬的技术实力和研发优势,歌尔股份获取了VR/AR领域下游头部玩家的认可,与全球主流品牌达成长期深度合作, 包括Meta、索尼和 Pico 等,其中高端头显出货量市场份额达80%以上。

展望未来,在技术逐步成熟和丰富内容的加持下,VR/AR应用场景将不断拓宽,行业成长空间广阔。而歌尔股份作为全球龙头厂商在先发优势和大客户绑通过定战略下,有望在新型智能硬件领域保有了较高的市场份额,充分享受行业扩容的β红利,成功为公司打开新的增长曲线。

与此同时,在“零件+成品”战略下,歌尔股份形成了目前以智能声学整机、精密零组件和智能硬件业务为主体的业务结构,并不断向声学和光学上游零部件生产和下游整机组装以及解决方案提供业务拓展延伸,公司业务整体附加值明显提高,盈利的确定性显著提升;同时,覆盖产品也从智能手机向TWS耳机、VR/AR头显、可穿戴设备、智能音箱等多领域扩展,多样性的终端产品在扩充公司业绩增量的同时,也给公司业绩提供了更高的风险抵抗能力,大幅提升了未来业绩增长的韧性。

综合来看,在行业β红利和公司自身α前景的共振下,歌尔股份未来有望维持在30-50%左右的快速增长区间,整体前景较为乐观;而从估值水平来看,目前公司市值为950亿元左右,对应PE(TTM)水平22倍,基本属于合理偏低区间,未来仍然具备一定的想象空间。

相关推荐

智氪 | 赛道加速扩容,元宇宙硬件龙头乘风破浪

元宇宙,虚拟人To B赛道的照妖镜

争当元宇宙的「水电煤」,硬件公司是做梦吗?

争夺“元宇宙”之都

大厂“氪金”,买不到元宇宙门票

Facebook为何力推元宇宙?不仅为卖硬件,更为摆脱社交媒体困境

这些巨头跑步切入「元宇宙赛道」,网友:赛道千万条,安全第一条

热钱炒不动元宇宙

VR与元宇宙,到底谁成就了谁?

概念先行的元宇宙:互联网赛道难得一见的集体狂欢

网址: 智氪 | 赛道加速扩容,元宇宙硬件龙头乘风破浪 http://m.xishuta.com/newsview62542.html