扫地机器人的资本故事,石头科技还能给投资人讲多久?

边买了两层楼,大楼楼顶已经挂上了石头科技的牌子。

往北不到500米,是小米在北京落地的第三块园区小米智慧产业园。

如今两家的办公楼紧邻在一起显得讽刺。

二者曾经亲密无间。小米曾经是石头科技的投资方及重要销售渠道,后者在成立初期,扫地机器人主要是通由前者的渠道销售,且不论假如没有小米最初的渠道支撑、品牌背书,石头科技的扫地机器人是否可以依旧卖的很好。

如今石头科技成了“反叛者”的身份,和华米一道成为了小米生态链裂隙的“证人”。

01 疯狂套现

雷军系持有的石头科技股份在解禁后持续减持,被市场认为是石头科技脱离小米生态链的表现。

2021年2月石头科技解禁股满期,大量的限售股解禁本身就会给股价带来压力,对企业长期价值看好的股东,一般会考虑延迟抛售或者降低减持的速度。

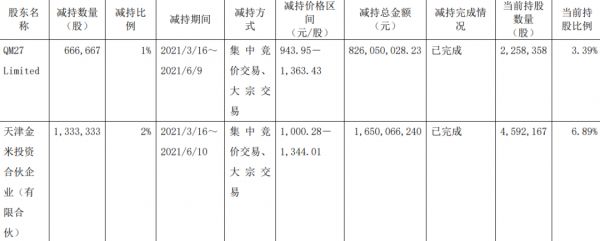

而顺为资本首轮减持中,仅用一个月时间就完成了减持计划,总共减持50万股,总减持金额为5.49亿元。

4月1日,石头科技再次迎来一批股票的解禁,持有方依然是为顺为资本 (Shunwei Ventures III (Hong Kong) Limited) ,本次上市流通的限售股数量约为593万股,占石头科技总股本的8.87%,是顺为资本首轮减持中持有股份的10倍。按照当前市场价格计算,顺为资本此次解禁的股票价格约为30亿元。

尽管顺为资本对该解禁股票的减持与否和进度未披露,但去年顺为资本对石头科技股票减持的决绝足以让投资者担心。

除了顺为资本,同样归属于雷军旗下的天津金米也在减持。

石头科技的首轮减持中,天津金米出售了133万股石头科技的股票,占总股本的2%,减持完成后持股比例为6.89%。

上市之初,雷军控制的顺为资本和金米投资合计持有24.7%股权,是除了创始人昌敬之外的最大股东,IPO稀释后占比为18.53%。截至去年三季末,顺为资本和金米投资累计持股15.75%,今年2月披露金米投资计划继续减持2%,完成后持股将进一步下降至13.75%。

石头科技上市后股价一度高涨至1492元每股,成为科创板第一高价股。如今股价连续下跌到不到500元每股,市值300多亿元蒸发2/3。

除了受到市场正常波动的影响外, 石头科技股东不计后果、“杀鸡取卵式”的减持套现,也对市场产生了影响。

一个连投资方甚至是创始团队都在加紧抛售的企业,怎么能让市场投资人安心持有。

2021年2月22日晚,石头科技发布的减持公告称,石头时代、丁迪、高榕、启明、顺为、天津金米、公司董监高毛国华、吴震、万云鹏、张志淳等10名股东,拟减持公司股份合计不超过739.75万股,占公司总股本的比例合计不超过11.10%。

值得注意的是, 首轮减持名单里,包含了早期投资方、员工持股平台、雷军系的小米和顺为核心投资人,以及企业的董监高。

石头科技一系列减持的过程,让市场感到震惊的有四点。

一个是时间紧。 石头科技上市满一年刚过解禁期,各方便加紧减持,甚至有顺为资本这样一个月就完成首轮减持,完全不顾市场情绪对企业股价的影响。

二是额度高。 石头科技首轮减持占公司股份就高达739.75万股占总股本11%。

三是人物够核心。 从普通投资人到小米这样的核心投资人,再到创始人之一的毛国华,再到董高监等全部高管,除了昌敬石头科技发展过程中所有的参与方都在减持,像是瓜分一块蛋糕生怕下手慢。

四是吃相难看。 巨量解禁本就会对投资者信心造成冲击,解禁当天石头科技股价跳水13%,而原始股东们不顾市场情绪依旧开始减持计划,这也导致了石头科技的股价进一步下跌。

不过,上市之初昌敬曾通过内部信表明过:“我们要 看淡上市,忘记股价 。”如今不知道该如何看这句话?

02 恩情和决裂

石头科技产品层面上与米家脱钩,与雷军系的疯狂减持形成了遥相呼应。

石头科技和小米的关系发生微妙的转变,是在2017年9月,石头科技推出了第一款以石头命名的智能扫地机器人。

凭借着小米的口碑和渠道,小米生态链企业在早期的时候基本上不愁销量,石头可以也是如此。

石头科技认为严重依赖小米渠道,但同时也是这段时间里小米为其带来了销量。

2016年到2018年,石头科技的扫地机器人销量一路上涨,营收分别为1.83亿元、11.19亿元、30.51亿元,招股书中提到,通过米家定制品牌产品石头科技获得的收入占总营收的比例为 98.58%、88.36%、47.16%。

石头科技依赖小米的问题,可以从两个不同的角度去看。石头科技在招股书中列举了十条与小米相关的风险,从销售渠道到代工厂的更换、专利、毛利等等, 越是后期,石头越是把小米当成自己发展路上的绊脚石。

但同时 石头科技要明白的是,所有的这些风险,都是2014-2016石头科技成立最初的三年时间里的最大优势。

彼时,国内扫地机器人非常初期,如果不是小米的强品牌背书,很难说那个时候单独靠石头科技就能把产品做好,并教育好市场。

至今石头科技津津乐道的,还有当年在小米上线第一批扫地机器人时,用户好评100%的辉煌战绩。

石头科技的关键先生,雷军算是一个。在石头科技创始人昌敬的眼中,“雷总是一个很好的领路人”。

实际上,小米对石头的投资非常早期。 晚点的报道中提到,小米的投资人来考察时,石头的原型机都还“稀烂”, 并且石头科技的研发进度一拖再拖。

2016年秋天,米家扫地机器人发布,正是石头科技代工的。

2014年6月到2016年8月,石头科技用了两年的时间研发、生产出扫地机器人,这应该是石头科技和小米关系最好的一段时期。直到2017年9月,石头科技推出自有品牌的扫地机器人。

但是,2017年之后,石头科技不再想为小米代工,开始走自主品牌的路线。

石头科技想要做自己的扫地机器人品牌,原因来自于两方面。

一个是昌敬提到的不想一直为小米代工,另外一个则是小米生态链企业被雷军严格限制的低毛利。

“去米化”成了石头科技的重点方向。

2019年石头科技的营收结构发生变化,自有品牌营收占比显著提高。2019年到2021年上半年,石头科技自有品牌销售额占比分别为65.73%、70.72%和98.23%。

自有品牌占比增加,最明显的好处是毛利率提升,石头科技代工的小米机器人毛利率一直在20%以下,随着自有品牌销售额增长,石头科技毛利率已经增加由2016年的19.21%增长至2020年的51.32%。

但同时, 石头科技也承担着脱离小米的代价。

最直接的就是没有了小米的渠道,石头科技营销费用猛增。

在毛利率增加的同时,去小米化也让石头科技的销售成本逐渐增加。2021年前三季度,石头科技营销费用达5.13亿,在总营收中占比达到13.4%,比上年同期增加了39.4%。

03 战场相逢,成为对手

如今的石头科技和小米站在了同一个战场,互为对手。

但是就扫地机器人市场来说,竞争更加激烈。

一个是整体的销量在下滑。根据奥维云网数据,2021年四季度行业线上销量同比减少19.3%,2021全年扫地机行业线上销量同比减少10.7%。

另外则是, 新老对手对于石头来说带来的压迫感都不小。

根据奥维云网最新数据,石头扫地机器人线上市场零售份额已经超过小米,位居行业第三,其前面的既有老对手科沃斯,还有新对手云鲸,而云鲸扫地机器人的首款扫地机器人2019年才面世,就超过了石头科技和小米线上市场零售份额排到第二。

小米的扫地机器人对于石头科技来说,也成为了新的对手。在第一代扫地机之后,石头又为小米开发了手持吸尘器,目前这两款产品仍然为米家贴牌生产,但石头没有为小米开发扫拖一体产品。小米则扶植了新的生态链企业云米和追觅,在 2019 年下半年,推出两款扫拖一体的米家扫地机。

如今,小米之家主推的扫地机器人系列追觅,就是2018年4月小米和顺为投资的。

除了扫地机器人, 昌敬和雷军在造车领域“踏入同一条河流”。

2021年3月30日晚间,小米集团发布公告正式宣布造车,首期投资为100亿元人民币,预计未来10年投资额100亿美元 (约合人民币657亿元) ,小米集团首席执行官雷军将兼任智能电动汽车业务的首席执行官。

同时,石头科技也进入到了造车领域。

昌敬于2021年1月8日成立上海洛轲智能科技有限公司,并且早在2021年初,就有报道原威马汽车CTO闫枫已经加入。

目前公开消息显示,洛轲汽车首款车的定位就是对标奔驰G系列的越野车型,希望借助增程技术,单次续航突破1000公里。昌敬任洛珂汽车董事长,2021年末完成1亿美元融资,领投方是腾讯集团,投资机构红杉也参与了投资。

另外,据报道 昌敬已经不太参与石头科技日常运营,工作重心放在了汽车产品上。

新势力造成被认为是一项200亿元起烧的项目,即便是小米也遭受到了质疑。

对于昌敬来说,尽管有着石头科技这样的一个上市明星企业作为经验以及背书,但行业里的李斌、李想、小鹏,或者是雷军等等,哪一个不是企业经营经验丰富,却依然避不开造车的坑,相比之下,昌敬的优势也并没有那么明显。

关键的是,这一次创业,昌敬也不能像石头科技早期那样有小米撑腰了。

本文来自微信公众号 “牛刀财经”(ID:niudaocaijing),作者:黄芳华,36氪经授权发布。

相关推荐

扫地机器人的资本故事,石头科技还能给投资人讲多久?

扫地机器人的故事,石头科技还能讲多久?

扫地机器人“双雄会”:科沃斯更大,石头科技更美?

石头科技:“疯狂的石头”还能“疯”多久

“机海之战”:石头科技靠两款旗舰新品能飞多久?

超级观点 | 石头科技成“新股王”,扫地机器人老牌玩家如何找到破局点?

20年,扫地机器人的“需求”依旧在被验证?

小米扫地机器人背后的石头科技上市:首日收盘价500元,较发行价上涨85% | 钛快讯

从挤地铁打工仔到身价77亿:这是最新“股王”石头科技的发家故事

扫地机器人的“喋血江湖”

网址: 扫地机器人的资本故事,石头科技还能给投资人讲多久? http://m.xishuta.com/newsview62245.html