扫地机器人“双雄会”:科沃斯更大,石头科技更美?

五百年前,历史学家巴若斯记录他在抵达好望角时的感受:“我们看见的不仅是一个海角,而是一个新的世界。”

1996年,瑞典家电巨头伊莱克斯研发出了现代意义上第一款扫地机器人的原型机“三叶虫”,面对这款当时不需要进行市场化,单纯用来炫技的产品,世人只是觉得,伊莱克斯很牛。

但在科技进步的推动下,从2002年iRobot公司推出旗下首款扫地机器人Roomba开始,这片“新大陆”逐渐浮出水面,并在十多年间以摧枯拉朽之势,迅速崛起为大家电板块的一极。

相关数据显示,2010年全球扫地机器人的销售额仅为3.69亿美元,到2020年将达到43.94亿美元,增长幅度高达1190%,年化增长率高达28%。

在中国市场同样如此。2013年,国内扫地机器人的销量只有57万台,销售额只有8.4亿元,到2018年销量达到577万台,复合增长率58.45%,年销售额达到86.6亿元,复合增长率58.66%,增速远超过其他家电品类。

中国企业在这波技术迭代中,虽然起步较晚,但借助于庞大的市场需求,反而后来者居上,成为全球最大的扫地机器人生产国和消费国,并诞生了两大明星企业:科沃斯(603486.SH)和石头科技(688169.SH)。

一个老成持重,一个年轻激奋,但无一例外都是知名的扫地机器人品牌,资本市场的“小甜甜”,同时也是相逢上下,你追我赶的对手。

01 两位“扫地大王”的殊途同归人生

科沃斯的创立要比石头科技早上甚许,当然,前者的创始人钱东奇也比后者的创始人昌敬大了不少。

上世纪80年代,为适应改革开放的新形势和新局面,海南独立设省,“十万人才过海峡”的滚滚热潮成为当时一道壮观的风景线。

面对此情此景,正在汕头大学讲台上激扬文字的钱东奇热血沸腾,“我能否成为促使中国经济起飞的这一代人”的悸动也越来越强烈。时不待我,他决定放下手中的教鞭,奔赴海南。

在海南,他被分配到外贸公司。一个偶然的机会,因某外国品牌有意向中国进口吸尘器,钱东奇从中牵线搭桥,由此与清洁产品结下不解之缘,更洞悉到这其中蕴藏着巨大的商机。

“与其帮别人卖产品,为什么不自己生产”?钱东奇心头闪过这样的念头。

1998年,钱东奇投资100万元,正式创办了属于自己的吸尘器工厂。

起初,工厂只能服务一些不知名品牌,后来,凭借精湛的技艺,扩大到为HOOVER、飞利浦、松下、伊莱克斯等知名品牌进行吸尘器的代工、贴牌、以及一系列的订单式生产加工,在业界声名鹊起。

虽然代工生意红红火火,但陀螺似运转,高强度劳动,无法凸显的附加值,低廉的报酬,始终让钱东奇心有不甘,他曾表示,“相比简单的代加工生产,我对研发更感兴趣,更愿意为研发投入多的资源。”

2006年,钱东奇推出自主研发的品牌“科沃斯”,后又在2008年-2012年相继发布了扫地机器人“地宝”、空气净化机器人“沁宝”、擦窗机器人“窗宝”、家庭服务机器人——“亲宝”,形成一条完整的家庭服务机器人产品线。

图源:科沃斯官网

到2020年,科沃斯以营收72.34亿元,占据国内扫地机器人市场约一半份额。

从南下到下海,从外贸到实体,从OEM到自创品牌,如果说钱东奇的人生是在青葱岁月里演绎波澜壮阔,那昌敬的人生就平稳很多。

2006年,昌敬从华南理工大学计算机专业毕业,入职北京傲游天下科技有限公司任技术经理。2007年-2014年,他先后在微软、腾讯、百度工作,历任程序经理、高级产品经理、高级经理职务。

闲暇之余,这位80后“程序猿”一边加班,一边在微博上吐槽幼儿园收费高、地铁拥挤。

“家周围只有两个幼儿园,要上学得先交20万赞助费,然后每个月4000~5000元学费,……上学难,上学贵的问题,啥时能缓解啊?”“从13号线转4号线,地铁马上就要开了,我赶紧冲过去,刹那门正好关了……死里逃生,要珍惜生命啊。”看这完全是普通职场人的配置。

转机发生在2014年,他预感到昂贵的扫地机器人或是下一个新风口,便离开百度,成立石头科技,从打工人翻身做了老板。

相比较钱东奇的自力更生,昌敬的石头科技很幸运。背靠贵人雷军,不仅在资金上得到了小米的支持,销售上也因为有小米生态链的帮衬格外省力。

2016年,石头科技第一款产品“米家扫地机器人”一炮而红,公司当年主营业务营收全部来自小米集团。

2018年起,石头科技逐步加大自有品牌建设,减少米家定制产品的生产量,2018年对小米集团的销售额为15.29亿元,占当期主营业务收入比重降为50.17%,并努力拓展除小米以外的销售渠道,几年时间便成长为国内市场占有率第二的扫地机器人公司。

比较两位“扫地僧”的创业经历,不一样的时代,不一样的人生,但二者最终殊途同归,走到了同一条道上——帮助人们“解放双手”。

02 “扫地”实力谁家强?

“扫地机器人”,只听名字,就知道这属于一个高科技行业,研发创新是核心竞争力。这直观地体现在两位大佬的对外呈辞中。

2019中国企业家博鳌论坛,钱东奇在接受新华网专访时说:“品牌要想得到真正的发展,需要持续不断创新。”

昌敬则在新品亮相之际称,“石头科技不是一家品牌营销式公司,我们的定位是做全球范围内的中高端智能硬件公司,更长远的是中高端科技创新公司。”

那两家在研发费用的投入上如何?

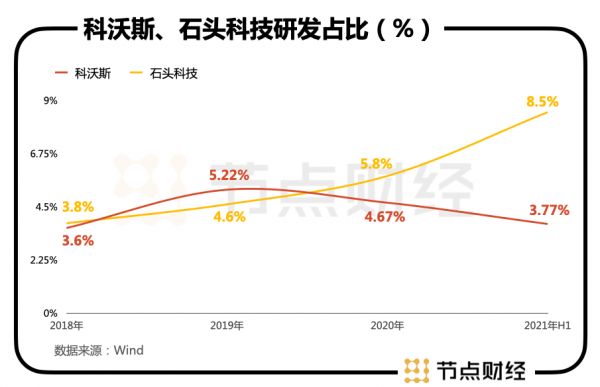

2021年上半年,科沃斯研发费用2.02亿元,同比增长45.84%,占营收比例为3.77%,略微高出国家高新企业认证基准线3%。

而在2018年、2019年、2020年,科沃斯的研发投入占总营收的比例同样不高,分别为3.60%、5.22%、4.67%。

石头科技于2018年-2021年上半年,研发投入占比分别为3.8%、4.6%、5.8%、8.5%,整体呈向上趋势。

研发团队层面,2018年-2020年,科沃斯研发人员分别为788名、886名、951名,占公司总人数的12.42%、14.27%、14.53%;石头科技2021年上半年财报显示,研发人员共计464人,接近公司总员工人数的60%,其中硕士及以上学历占30.82%。

仅从数据来看,石头科技似乎更重视研发创新。

节点财经认为,这一方面源于石头科技创始团队多为技术出身,创始人在微软主要负责智能硬件设备的嵌入式操作系统开发、系统架构设计、软件及算法等方面的研发工作,技术驱动意识较强;另一方面,公司创立时即确立了以基于激光测距模组(LDS)的智能扫地机器人为主要产品的发展方向,其成长路径和从代工厂蹚水穿越的科沃斯有大不同;再者,石头科技成立时间较晚,作为新进入者,需要靠高研发投入打造“护城河”。

然而,对标行业头部玩家iRobot,二者的研发投入力度均相形见绌。2013年至今,iRobot研发费用占比就一直稳定在10%以上,2020年公司实现总营收超过14亿美元,研发投入占比达11%,在全球拥有超过1500项专利。

值得注意的是,科沃斯与iRobot交集颇深。2020年5月,科沃斯发布公告称,与iRobot签署了产品采购协议和技术授权协议,iRobot向科沃斯采购基于其设计的一体型扫地机器人产品,同时iRobot向科沃斯授权其独有的Aeroforce技术和相关知识产权。

换言之,科沃斯既要为iRobot代工,还要花钱从iRobot购买关于扫地机器人的核心技术授权,其真正的技术实力需要打个问号。

再来看盈利能力。2018年-2020年,科沃斯营收从56.94亿元增长至72.34亿元,归属净利润从4.85亿元增长至6.41亿元,石头科技营收从30.51亿元增长至45.3亿元,归属净利润从3.08亿元增长至13.69亿元;2021年上半年,科沃斯营收53.59亿元,归属净利润8.5亿元,石头科技营收23.48亿元,归属净利润6.52亿元。

整体对比,科沃斯营收体量更大,而石头科技盈利性更好。

净利率的变化可以佐证,不断“去小米化”叠加轻资产运营,石头科技的销售净利率从2018年的10.08%大幅提升至2020年的30.23%;同期,科沃斯销售净利率从8.52%到8.9%,规模效应拉动仍是业绩拔高的主因。

图源:国海证券研报

究其原因,部分原因是科沃斯营销费用较高,长期维持在20%以上,以及自建工厂模式,导致期间费用率远在石头科技之上,挤压盈利空间。

好在,科沃斯已关注这一问题,今年上半年通过降低成本率和费用率,使得销售净利率显著攀升到15.91%。

产品线上,科沃斯优势明显,拥有科沃斯和添可两大自有品牌,涉及扫地机器人、洗地机器人、擦窗机器人、空气净化机器人等产品,而石头科技几乎全部营收都由扫地机器人贡献,产品线相比较为单一。

但不管怎么说,上述数据辅以景气的大环境,二者在资本市场的价值还是得到了相当大的认可。截至9月15日,科沃斯市值达到843.9亿元,而石头科技市值为500.6亿元,目前仍有一定的差距。

03 “扫地僧”的狂欢休亦?

去年,一场突如其来的疫情催生“宅经济”,扫地机器人“大行其道”,相关概念成了A股的财富密码。

一前一后上市的科沃斯和石头科技,乘着汹涌的资本浪潮,在资本市场划出了一条完美的飞升弧线,前者股价飙涨了八倍,最高达252.71元/股;后者跃居A股第二只千元股,最高达1494.99元/股。

科沃斯股价图,图源:WIND数据

石头科技股价图,图源:WIND数据

但在喧嚣过后,二者股价均迎来大幅回调,科沃斯较最高点下跌超40%,石头科技跌至腰斩。

资本市场的风吹草动,背后往往是外在和内在因素的错纵交织。

节点财经分析,随着国内外疫情得到有效管控和改善,宅经济热度走低,扫地机器人的未来预期也有所下降,很难再出现此前的爆发式增长状态,且科沃斯和石头科技的估值本身已不便宜(2021年9月14日最新市盈率分别是63和34),高出20倍的iRobot甚许,该背景下,股价回调属于正常现象。

此外,被定调为一个相对朝阳的行业,科沃斯和石头科技正遭遇越来越多的新入局者的挑战,比如新兴品牌云鲸智能和日本由利,2020年线上品牌零售额已成功跻身行业前十,另有海尔、美的等传统家电企业,小米、360等互联网品牌以及众多中小企业的入场。当分食者蜂拥而至时,意味着科沃斯和石头科技业绩要面临更多的不确定性。

最后,尽管扫地机器人的赚钱前景不容置喙,根据易观数据、全拓数据,扫地机器人渗透率在美国为16%,在日本和欧洲为10%左右,而在我国沿海地区渗透率为4%-5%,内陆仅为0.5%,头豹研究院测算,2024年我国扫地机器人渗透率有望达到12%,销量1780万台。

但不可忽视的是,作为一个新物种,初期难免存在是否是“智商税”的拷问或者被消费者质疑其实用价值,想从“家庭可选”越级到“家庭必需”,可能还需要较长的培育时间。

说到底,这是一个根植于技术驱动的行业,只有持续的研发和创新,才能打消消费者对产品价值的疑虑,拓宽功能边界,并寻找到新的盈利增长点,如多元化布局、海外市场等。

华福证券认为,从扫地机器人的实际体验看,还存在很多问题,如VSLAM建图精度不高、易受光线影响;避障过于激进,导致大面积漏扫等等,技术进步的空间仍然很大。

对科沃斯和石头科技来说也是如此,夯实技术创新的核心逻辑,静水深流,终会在资本市场“扫”出一片天。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:七公 ,36氪经授权发布。

相关推荐

扫地机器人“双雄会”:科沃斯更大,石头科技更美?

重估科沃斯,扫地机器人还香么?

科沃斯“扫地”危机

凭借扫地机器人,科沃斯能“扫出”舒适区吗?

超级观点 | 石头科技成“新股王”,扫地机器人老牌玩家如何找到破局点?

科沃斯,虚假的机器人公司

股价暴涨业绩回暖,但科沃斯高兴不起来

A股最强“扫地僧”,科沃斯为何有千亿市值?

扫地机器人的故事,石头科技还能讲多久?

扫地机器人也“内卷”?

网址: 扫地机器人“双雄会”:科沃斯更大,石头科技更美? http://m.xishuta.com/newsview50634.html