扫地机器人的故事,石头科技还能讲多久?

编者按:本文来自微信公众号“陆玖财经”(ID:liujiucaijing69),作者:雨晴,36氪经授权发布。

股价过千,市值逼近千亿大关,那么,这家只有扫地机器人和吸尘器的科技公司,到底是靠什么内在驱动力,吸引了资本市场的如此认可?

去年石头科技(688169.SH)在A股发行上市,凭借着迅速走高的股价,成为二级市场的明星公司,但市场对石头科技的质疑声音也不断出现。

去年石头科技(688169.SH)在A股发行上市,凭借着迅速走高的股价,成为二级市场的明星公司,但市场对石头科技的质疑声音也不断出现。

4月29日晚石头科技发布了2020年年报和2021年一季度财报,石头科技用全年净利润增长74.92%,股价1386.20元(2021年4月29日收盘)的成绩给所有人交上了一份答卷。

如今,无论是传统制造业、高科技公司还是新国货,只要是To C的企业,大家都是想破脑袋尽量扩大自己的SKU,尽可能的在各个相关领域做产品布局。同样是做扫地机器人的公司,石头科技与竞品企业科沃斯在产品布局上,就走了完全不一样的两条路,科沃斯的细分SKU是石头科技的数十倍。

那么,这家只有扫地机器人和吸尘器的科技公司,到底是靠什么内在驱动力,吸引了资本市场的如此认可?

财报:营收净利润双增长

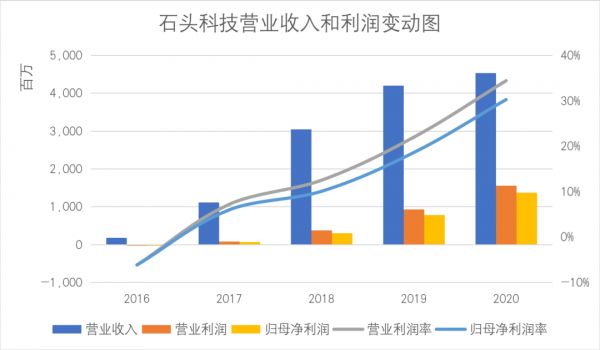

北京时间4月29日晚,石头科技同时发布了2020年业绩报告和2021年一季度报告。2020年全年,石头科技营收增长率8%,2016-2020年年复合增长率高达123%;全年净利润13.69亿元,同比增长74.92%。

今年一季度业绩继续保持同比增长,净利润同比增幅超过100%。

29日盘中,受良好业绩预期趋势,石头科技暴涨8.6%,前复权价创历史新高。

从2020年2月21日上市至4月29日收盘,石头科技股价已经涨了近两倍。

上证科创板50成份指数(以下简称“科创板50”)由科创板中市值大、流动性好的50只证券组成,包括石头科技在内,能较好的反应科创板龙头企业的整体股价变化情况。石头科技上市至今,今年4月28日,科创板50下跌1.79%。对比之下,更可见石头科技在资本市场备受青睐。

资本市场的信心来源,是石头科技傲人的业绩。

招股说明书和业绩报告披露,石头科技2016-2020年的营收、营业利润和归母净利润始终保持高速增长,年复合增长率高达123%。同时,营业利润率和归母净利润率也逐年快速提高,说明石头科技的市场份额是由于产品竞争力强,而非烧钱做营销的结果,并且在这5年间,石头科技产品的护城河越来越深。

源于米家品牌和石头自主品牌的收入比例变动同样值得关注。石头自主品牌占比的提升,证明了其自身受市场认可,而非借助小米的品牌加持。从企业自主发展角度看,自有品牌获得认可极为重要,是企业进一步提高毛利率、保持独立的关键。

(石头自有品牌对收入的贡献率快速提升)

技术:专利构筑竞争壁垒

石头科技用极少的SKU获得营收和利润连续数年双双快速增长,大量专利构筑了目前足够高的竞争壁垒,保障了产品的性能和质量,收获了高粘性用户和口碑。

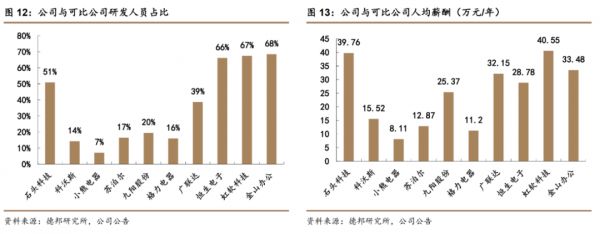

2016年至2020年,石头科技在研发上共投入超过7亿元,2016年的时候甚至拿出总营收的21.5%做研发。研发人员数量从2016年的69人,增长至2020年末的382人,员工总数55.85%,显著高于同行业可比公司,直逼互联网企业。研发人员的平均薪资高达53.19万元,同样领先于行业。

当然,花在研发人员身上的成本都有回报,最直观的数据是,2020年,石头科技的人均创利超过200万元。

高研发投入下,截至2021年4月29日,根据中国及多国专利审查信息查询网查询结果,石头科技及其子公司手握305项专利,其中124项发明专利。发明专利指对产品、方法或者其改进所提出的新的技术方案,是企业形成核心竞争力的关键。

从公司自主研发的激光扫描测距模块和SLAM(定位与地图构建)算法,到AI双目视觉避障,石头的产品显著提升了在复杂地形下的精准避障功能,降低了扫地机器人在家庭常见障碍物上卡住、困住发生的频率。

公司成立近7年,始终聚焦于扫地机器人和吸尘器相关技术的研发。用心做研发和产品的公司值得尊敬。科技研发不是短时间能完成的。石头的相关技术形成了其他企业短时间无法跨越的护城河。

盈利点:从To B到To C的转变

小米,曾经是石头科技一个迈不过去的话题,不仅仅是主要股东,而且还是早期主要的关联交易方,因为石头科技早期就是靠给小米代工起家。

根据石头科技最新财报显示,2016年至2019年,石头科技与小米集团的关联交易额分别占公司销售总额的100%、90.36%、50.17%和33.59%,而2020年已骤降9.28%。

但是,也就是因为小米的强大存在,导致了很多供应链企业上市前,都会被市场质疑对于小米过于依赖,抗风险性低,不能获得更高的溢价;石头也同样面临这个问题,上市前铺天盖地的媒体报道都在质疑,石头科技很大一部分的收入都来自小米的代工业务,这也是石头科技下定决心去小米化的一个主要原因之一。

上市之后,石头科技的股价能够一路飙升,也与石头科技在去小米化这条路上执行的比较彻底有很大关系,到了2020年上半年,石头科技自有品牌销量占比达86.25%,全年自有品牌贡献超过90%的营收,石头自有品牌竞争力已经形成。

这中间,还有一个奇怪的现象要注意,去年上半年,石头科技的营收变小,但是利润却变多了,虽然全年营收最终只增长了8个点,但是全年净利润却达到了13.69亿元。

也就是说,石头科技在2020年,彻底完成了从一家To B业务为主导到To C业务为主导企业的转变,与投资方小米的关系也从关联交易彻底转变成投资关系。

石头科技的市值,也正在逼近千亿大关。

海外:影响力已经超越iRobot

石头产品的技术和品质不仅让其在国内市场大卖,还让其获得了海外包括发达国家在内的市场认可。

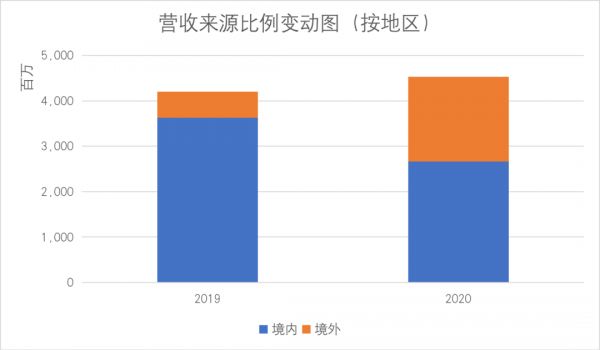

2020年,在国际贸易往来整体规模缩小、世界经济疲软的背景下,石头科技海外收入18.68亿元,同比增长221.33%,不仅弥补了国内营收减少的部分,还让报告期内石头科技的业绩保持增长。

中国的家居清洁产品研发起步较晚,能获得发达国家市场的认可实属不易。德邦证券的分析报告参考Google Trend数据称,石头品牌热度在全球范围内持续提升,在部分欧美发达国家,其影响力已超过全球龙头品牌iRobot。

扫地机器人市场,中国品牌正在领跑全球。

创新驱动下,石头的产品售价中位数不断上涨,区别于其他靠低价打开市场的品牌,反而高端产品受到更多欢迎。

主力产品高端化推动石头科技在海外市场的毛利率提升,从2019年的55.23%上升至2020年的58.29%。

根据德邦证券预测,未来美国、欧洲、日本和中国4大主流市场智能扫地机行业的复合增速分别为14.63%、17.30%、15.36%和17.05%,海外市场的发展速度和国内相近。抓住海外市场,相当于抓住了两倍于国内市场的发展前景。

石头的产品在海外已经获得了不错的口碑,待疫情结束后,在现有销售渠道上继续开拓,石头在海外市场的发展有望更加顺利,获得更强的业绩增长支撑。

陆玖评论

持续投入研发,继续加高壁垒

什么样的公司才值得价值投资,长期持有?需要同时满足两个条件,即在技术、渠道或是品牌价值上短期内无法被超越,且有自己造血、独立运营和盈利的能力。石头科技恰恰是这样一家公司。

扫地机器人赛道并不缺企业,但大多数产品都在抢占中低端市场,像石头科技一样掌握核心技术,有能力占领高端市场的则少之又少。产品取得初步成功后依然踏实投入研发,通过技术突破,不断推进产品向更高端进军,石头科技得以继续加高竞争壁垒。

夯实基本盘的同时,石头科技也在积极扩展业务边界。今年,石头计划推出第一代商用机器人,有望成为其第二增长曲线。

长远来看,石头科技自主研发的核心技术应用场景非常广阔,例如激光雷达和SLAM算法都可以应用于现在最大的风口——无人驾驶技术。这大概也是石头曾被传要造车的原因,因为石头有技术,即使真的去造车,也非平地起高楼。SLAM算法同时还广阔应用于VR、AR等领域。

现有的技术和石头在研发上“豪爽”的投入,让这家做扫地机器人的公司,具备了巨大的想象空间。

另外,根据德邦证券的分析,石头采用轻资产模式,聚焦产品设计、品牌营销及销售,与经销商采取先款后货的方式进行销售,保证公司拥有充裕的现金流,更利于公司后续研发、品牌营销及渠道投入,形成良性循环。

随着人力成本提升,商业和家庭领域的清洁场景中,智能产品的需求增速可能继续提升,给石头科技的舞台将越来越大。

相关推荐

扫地机器人的故事,石头科技还能讲多久?

小米扫地机器人背后的石头科技上市:首日收盘价500元,较发行价上涨85% | 钛快讯

超级观点 | 石头科技成“新股王”,扫地机器人老牌玩家如何找到破局点?

从挤地铁打工仔到身价77亿:这是最新“股王”石头科技的发家故事

自动驾驶做不了,还可以做扫地机器人啊

20年,扫地机器人的“需求”依旧在被验证?

神州专车业绩大变脸,陆正耀的资本故事还能讲多久?

股价仅次于茅台,石头科技是何方神圣

石头科技财报背后:不甘再当小米打工仔?

石头科技今日科创板上市,或成史上最赚钱的新股

网址: 扫地机器人的故事,石头科技还能讲多久? http://m.xishuta.com/zhidaoview19258.html