寒武创投韩冰:逆势“创业”,拿小钱怎么赢?

逆势创业,需要勇气、洞见,和对市场异于他人的理解。

在 2016 年创立一支新基金,并不是一个好年份。就像创业需要天时、地利、人和,募集新基金也同样离不开风口。

创投行业在 2016 年时却正遭寒冬,资金向头部公司及机构迅速集中,后入者要拿到资金资源,加难上加难。

尽管在那个时间点募资等同于逆势“创业”,韩冰还是选择了从险峰长青离开,募集了寒武创投第一期 6000 万人民币的基金。

韩冰给寒武设计了一套截然不同于美元基金的打法,简单概括,是不投风口、不押注独角兽、不投赢家通吃型赛道。

这些完全相悖的逻辑背后,是他对一个问题反复思考的结果:小钱怎么赢?

小钱怎么赢?

投资风口、投资赢家通吃型赛道,是所有美元基金都难以抵抗的诱惑。或者说,它就是美元基金几十年打磨出来的标准商业模式 —— 博极小概率,赢极大回报。

风口赛道内的公司,可以快速做大估值,一年融资三轮、一年估值翻 10 倍以上的案例并不罕见…若后期顺利退出,单项目带来的回报就可能赚回一期基金的募资额甚至更多。

36氪在《IRR 的秘密》中提到,高榕资本是一个典型案例。高榕资本作为拼多多 A、B 两轮领投方,从该项目获得的账面回报就高达 34 倍,项目 IRR 超越 100%。拼多多一个项目,就挣出了相当于高榕管理的所有四支美元基金和四支人民币基金资金总和。

风口背后的本质,是 VC 们寻找“赢家通吃型”的机会 —— 第一名的公司在未来能够形成垄断,掌握整个行业的“定价权”,带来千百倍回报。

一旦出现“风口”,资本都会迅速聚集 —— 大量资金注入,帮公司形成“资金的壁垒”,使后来者要付出十倍的昂贵代价才能入场,几无追赶的可能。

韩冰认为,这种情况就像打德州扑克的“现金局”:玩家手上的筹码不同,有人有 100 筹码,有人是 500、1000,最后一个人是 10000,如果此时规定,赢钱低于 500 的局赢家也不能把钱拿走,那么只有 100 筹码的人,赢钱的概率极低。并且,即使概率低,仍然需要 一把 all in 才可能赚钱。

当中国成熟的美元基金“头部效应”越来越明显时,小钱入局的风险,就和上面只有 100 筹码的玩家一样,胜率极低。

但如果你只有小钱还想赢,还希望能投出 10 倍乃至 100 倍的回报,要怎么走?

韩冰的答案是:放弃风口赛道、押注人民币市场、做首轮投资人、关注长期价值。

他有一套面向人民币 LP 的回报推导公式:

早期项目的投资回报,取决于项目退出时的估值能有多高,以及投资时的成本是否尽可能低。

而韩冰认为,中国二级市场的投资者以散户为主,散户承受风险能力弱,所以中国资本市场之后很长时间仍然会是一个“风险厌恶型市场”。

如果要投出 10 亿美金独角兽,被投公司在上市时至少要做到 3 亿人民币利润(23 倍 PE),但 80% 的上市公司都做不到这一点,人民币项目短短几年的退出周期,更无法达到这一要求 —— 这意味着人民币项目退出的天花板明显受限。

此时仍希望退出时至少有 10 倍回报,就必须往早期走,尽量压低估值、在公司最早期的时候成为投资人。当项目已经长成 3、5 亿人民币估值时再进入,后期再获得 10 倍回报的空间便非常渺茫。

这也是为什么寒武给自己的定位是:做公司的首轮投资人。

“关注长期价值”,也是寒武在创立之初就确定的价值观之一。

“只有长期专注在擅长的方向上,才有可能赚到时间的’复利’,才有概率能够抓住不变的东西。如果你不停看风口、看热门的赛道,就需要不停转换方向,而没有结构化的思考”。

成立三年时间,寒武把大部分投资精力都聚焦在了大消费以及 toB 方向上,至今已经投出了超过 40 家 toB 公司,20 家消费公司,有 35% 的项目都进入到了下一轮,并且有超过 3 成的项目实现了正向现金流。

其中乡伴、鱼大大、辅料易、易买工品、四海渔仓等 toB 类项目都已经进入B轮,并建立起了竞争壁垒。

规模化、低成本抓牌

如果说美元基金的商业模式是用 1 个超级项目赚回百倍、千倍的回报,那韩冰的打法则是:“用数学模型去打牌”,他想要让投资变得“去作坊化”,摸索可以“规模化”的打法。

仍以德州扑克来类比的话,就是去打“低风险”的线上局。

他提到,有一类职业选手,主要的盈利来自线上,他们的打法是放弃专注于一局,反而同开 10 台电脑、同时在 10 桌入场 —— 每一桌分配的筹码不多,只要计算概率达到可以入场的范围,便可以“无脑 all in”。

“这种打法,单局输赢完全无所谓,因为概率告诉你,最后你会赢的”,韩冰说,“这是可以规模化的打法,也是低风险可赚钱的打法。只是比较辛苦。”

当美元基金都苦于寻找独角兽的时候,寒武却在频频下注 —— 只要符合基本投资逻辑、被判断未来可赚 10 倍的公司,寒武都会出手。

但这也带来一个有趣的问题,即德州扑克的概率算法是成熟的、客观的,投资却不是,寒武要如何准确判断公司的胜率,快速筛选出有赢面的公司?

寒武的选择标准有两层:

对行业而言,会选择超大型的、一开始就能赚钱的行业,并且即便是最大的玩家,也只能占到行业 1% 规模的行业。

“在这样的超大型行业里,有很多子行业,规模在几百亿人民币,如果你能成为其中的隐形冠军,占到 10% 的份额,后期都有可能上市或者被并购。”韩冰说。

对公司而言,寒武的要求是:必须有自生的造血能力,有良好的经营性现金流,投了你,不能“死”。

此外,为了实现真正的“低成本抓牌”,寒武在基金的组织管理上也用了不同的办法。

因为需要规模化决策、下注,原有美元基金合伙人往前站的方法就会失效,所以他们设定了一系列规则:

加入公司一年,且已经投出 3 个以上项目的投资经理即可拥有投票权,加入投委会;

合伙人往后站,鼓励投资经理多出手,1 个合伙人带 10 个投资经理一起成长;

搭建内部“理性”文化,达到符合基金要求的回报倍数才出手,并强调投资经理的个人 credit;

韩冰认为,这种方式能让寒武的新人的成长速度超过其他机构 3 倍以上。“我们对小朋友的要求是,一定要看得见、看得懂、投得进、管得好。合伙人要往后站,小朋友往前冲。”

“这就带来很大的杠杆,合伙人一个人可以带 10 个小朋友,产能相当于 5、6 个合伙人一起往前冲的状态,但成本却远低于 5、6 个合伙人的成本”。

但他同时认为,这个打法只适应于首轮投资,因为只有在非常早期,机构能对公司提供的附加价值、小朋友可以给到公司的帮助才是足够的,“只要你往后期走,这个模式就不成立了”。

VC 的价值交换网络

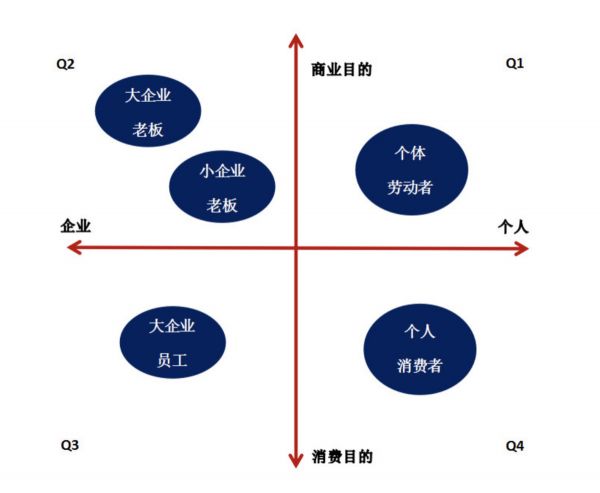

在《重新定义 To B 生意》一文中,韩冰曾经详细地披露过他们对于整个 toB 行业的判断逻辑:4B,for business purpose。

在这个框架下,传统 toB 的判断逻辑中缺失的“关键决策人”的角色被重新挖掘了出来:当 toB 公司要售卖自己的产品时,要考虑购买者,是 for business purpose,纯粹出于商业目的,还是 for consumption purpose,出于消费目的。

4B 理论

顺着这个框架,寒武发现了最具备想象空间的 toB 投资象限:即 Q2 象限中的小微企业(尤其是夫妻老婆店)。

这类企业的决策者和使用者的利益相对一致, 并且在原有商业体系中没人愿意专门服务他们。但互联网兴起之后,服务好这些小 B 便出现了相应的机会,“如果能够深入 B 端的交易流程,改善效率,理论上服务小 B 应该比大 B 的模式更好。淘宝已经给了我们最好的例证”。

2016 年年底,寒武投资了天使阶段的工品 B2B 公司「易买工品」,这家公司在两年时间里,营收增长了 80 倍。

易买工品 CEO 朱洪涛认为整个投资过程中寒武最不同的一点,就是拥有“少数人知道的真理” —— 因为彼时市场上对于的主流观点,还是企业服务公司应该服务大B(大客户)。

但在那一年,基于 4B 理论,寒武就看好了易买工品从边缘市场切入的打法,即先服务小B客户。

“韩冰对 toB 的理解比很多投资人要更加深刻,这个是我非常欣赏的一点,其实相比钱,他们股份不多,但是帮忙很多,性价比很高”。易买工品 CEO 朱洪涛如此说道。

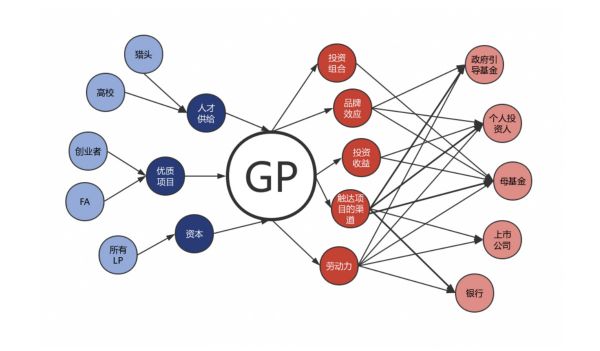

在对行业的思考之外,韩冰觉得 4B 理论,同样可以用在寒武自身的商业模式上,即 VC 作为商业主体,也有一个和其他商业主体的“价值交换网络”。

VC 的价值交换网络

对于 LP 而言,GP 为之提供的生产要素是:知识(关于投资的方法论)、劳动力(敬业勤勉的资金管理服务)、信用(对LP的品牌增益)、渠道(将资金配置到优质创业项目)、特殊权益(跟投及其他衍生投资机会)、机会(一个“中大奖”)。

哪一个会是价值最高的长板?韩冰认为,边际成本越低、同时边际收益越高的要素是最有价值的,在 VC 行业,这个要素就是机构的品牌(即对 LP 品牌的增益)。

但对于一家成立三年多的新基金来说,要在品牌要素上放大是很困难的,因此这个阶段,他认为前瞻性地去看一些市场的变化,帮助 LP 避坑,是这个阶段最有价值的事情。

不过,若从终局回看,如果仍在原有的基金的商业模式上做优化,小钱胜出的可能性仍然不大。

最终来说,“在价值交换网络中,发现新的生产要素,不是考虑自己有什么、能做什么,而是考虑客户需要什么”,在原有的交易物形态基础上做延展,进行不同利润点的扩展,才是对商业模式更长远的优化。

“能够敏感的洞察用户的需求,是许多互联网企业迅速做大的原因。在相对传统的行业、已经稳定的交易链路中,能够打破固定思维,发掘新的交易物和交易对象,是 4B 企业能够实现突破的重要因素”,韩冰这么写到。

作为一家机构,寒武也看到了为其“新客户”提供新的生产要素、扩宽利润来源的长远的可能:

一个方向是成立孵化器,在更早期介入公司的成长,而不仅仅是提供资金帮助;

另一种可能性是,为企业提供债权融资的金融产品。因为寒武投资的企业很多是产业互联网、需要经营性现金流的企业,他们发现,这类企业有相当大的债权融资需求,“这类需求以及资金所需体量,肯定会比股权融资、比 VC 的体量大很多”,韩冰说。

当然,眼下对寒武而言,更重要的仍是验证规模化打法(数学模型)的商业模型,验证每年 30% 的复利式增长的可能性。

但在美元基金马太效应越来越强的今天,一个另辟蹊径的玩法,仍有其参考意义。

相关推荐

寒武创投韩冰:逆势“创业”,拿小钱怎么赢?

寒武创投韩冰:重新定义 To B 生意

寒武创投韩冰:从VC行业的组织问题说开去 | 组织创新分享

创投日报 | 独立运动品牌「Particle Fever粒子狂热」完成近亿元B轮融资,「墨云科技」获数千万元A+轮融资,以及今天值得关注的早期项目

创投日报 | 社交电商「贝店」完成 8.6 亿元融资 ,「亮风台」完成 1.2 亿元 B+ 轮融资,以及今天值得关注的早期项目

36氪首发 | 为网络安全保险提供技术支撑,「源堡科技」完成高瓴创投领投A轮融资

光速推荐:创业要赢,就迎难而上

10 万中国创业公司越寒冬 | 深氪·战疫①

深创投倪泽望:创投行业平台化转型是应对各种挑战的最佳策略丨2019中国基金合伙人未来峰会

大众创业五年记:由一档创投综艺的复盘说起

网址: 寒武创投韩冰:逆势“创业”,拿小钱怎么赢? http://m.xishuta.com/newsview6172.html