玩转微笑曲线:从游戏业的并购狂潮说起

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:最近游戏圈的并购动作频繁,而且都是很大的手笔。Take-Two以110多亿美元收购了Zynga,微软以创纪录的687亿美元收购了动视暴雪,索尼以36亿美元收购了Bungie。如何对这些动态进行解读,本文进行了分析。基础的理解框架是微笑曲线与时间这个互联网唯一的稀缺资源。文章来自编译。

划重点:

Take-Two收购的目的是为了整合移动端

微软收购动视暴雪意在成为与苹果、谷歌竞争的聚合者

索尼最新收购是聚拢独家内容的系列行动的最新举措

微笑曲线理论也适用于游戏业

互联网唯一的稀缺资源是时间

又是一周,又一次的游戏收购。先是Take-Two收购了Zynga ,然后是微软收购了动视暴雪(Activision-Blizzard),现在索尼又刚刚宣布收购 Bungie。这些收购事件本身就很有趣,但从整体来看,它们描绘的是一幅行业演变的图景,其范畴远远超出了游戏。

Take-Two 与移动的整合

简而言之,Take-Two 收购Zynga是因为移动端占据了游戏行业收入的 50% 以上,而且其增长速度(去年为 7%)比 PC 及游戏主机游戏(游戏行业整体的增长率为 1.4%)快得多。;这对 Take-Two 来说是个问题,因为该公司几乎全部收入均都来自 PC 和游戏机系列,比方说 《侠盗猎车手》(Grand Theft Auto)、《NBA 2K》、《荒野大镖客》(Red Dead)、 《无主之地》(Bordlerlands)等。

2021年上半年,随着iOS 14的推出,苹果出台了应用跟踪透明性(App Tracking Transparency ,ATT) 政策。在主要的移动游戏公司里面,Zynga是对ATT所带来的变化准备最不充分的公司之一。在ATT之前的世界里,对于转化数据的收集和分析以及随后的定向广告,从电子商务卖家到app开发者的每个人都可以把相关工作交给 Facebook来完成,而这种模式对所有各方都有好处:个体开发者和零售商无需承担收集和分析数据数据的风险或成本,而是可以将这项工作通通外包给 Facebook 数据工厂,这也可以让 Facebook 的广告更加有效,这样不仅有利于 Facebook 的财务状况,也有利于那些依赖其广告平台的实体。

与此同时,对于很多ATT的支持者所反对的数据采集或分析或定向广告等广告相关的行为,ATT其实并未禁止。这意味着对于像谷歌和亚马逊这样完全一体化的广告商(即数据采集、定位并展示广告的广告商)来说,这项政策是个巨大的福音。在这个世界里,大家的自然反应必然是合并;对比一下Zynga与AppLovin等公司去年的股价(在购买广告技术栈的多个部分,然后跟自己的东西相结合,从而最大化第一方数据的价值方面,后者处于领先地位):

Zynga与AppLovin去年的股票表现

因整体市场下跌,AppLovin也略有下跌,但去年秋天,公司股价上涨而Zynga暴跌(股价见底回升是因为尚未完成的收购)并非偶然: Zynga 转向的关键是收购小型独立工作室并让它们保持独立。在后 ATT 世界里,这不再是一种可行的方法,Take-Two 也得被迫将Zynga集中化,这样才能利用Zynga 的专业知识,以比之前更彻底的方式将其宝贵的 IP 带进移动平台。

微软与Xbox Game Pass

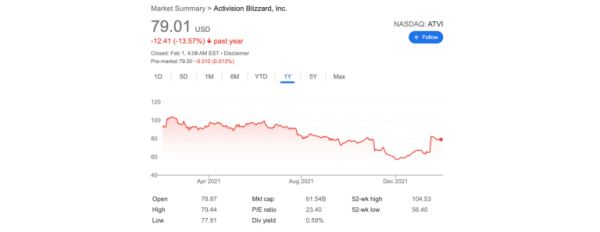

Take-Two 不是唯一一家利用别人股价暴跌的公司。微软对动视暴雪也做了同样的事情:

动视暴雪过去一年的股价

动视暴雪手上确实还有King Digital这样的硬货,该公司仍然能从 Candy Crush 及其各种衍生产品里面获得超过 20 亿美元的收入,但在这种情况下,公司股价的下跌主要是由于动视暴雪内部文化出现了重大问题,包括被加州的诉讼案缠身。不过,由于有 Xbox Game Pass,微软已经做好了准备,要充分利用动视暴雪的麻烦。

当某个主要平台收购该平台的开发者时,用户提出的第一个问题是平台所有者会不会把那个开发者的内容做成独占。这个问题很显然——鉴于平台仍然可以直接通过平台费以及间接通过许可费向开发者抽佣,平台所有者为什么还要收购开发者? ——但由于软件的本质,答案未必总是直截了当。

包括游戏在内的软件都需要对前期开发成本进行大量投资。你得开发(或购买许可以及适配)游戏引擎,编写和开发故事,绘制和开发资产等。所有这些工作既非常昂贵,又只需要一次性完成;因此,尽可能扩大游戏的覆盖面符合软件开发者的经济利益;毕竟,增加一份游戏副本的边际成本为零,这意味游戏多卖出一个拷贝,除了可以利用这些固定成本外,什么都不需要付出,而且一旦成本收回,接下来就全都是纯利润(值得注意的是,支持多平台需要付出大量成本——我见过额外成本测算是25%~40%的,具体要看什么游戏——所以转为独占并不是完全无谓的成本)。

对于平台收购者来说,这一点导致收购开发者的数学变得有点棘手:收购游戏工作室,让游戏成为平台专供,这会破坏游戏工作室大部分的经济价值;毕竟,你是根据游戏从 PC、Xbox 以及 PlayStation 上面获得的收入多少来购买《使命召唤》这样的资产的——把PlayStation的渠道断掉意味着你多付了钱。为什么微软已经承诺要把动视暴雪以及ZeniMax最受欢迎的跨平台游戏保留在 PlayStation 上?原因也就不足为奇了。

不过,微软的这次疯狂购物之所以特别引人注目,是因为微软正试图为游戏创造一种新的商业模式:每月 15 美元,你就可以玩微软拥有的所有游戏,以及任何希望加入该套餐的第三方开发者的游戏,而且可以在任何支持游戏的平台上玩。这不仅包括 Xbox 游戏机与 Windows PC ,还包括新兴的 Xbox 流媒体服务(支持游戏机级的游戏可以在移动设备和 PC 上玩,而且很快就会出现在智能电视或可能的 Xbox 流媒体棒上)。鉴于技术正朝着以云为中心的服务发展,这种商业模式不仅行得通,而且契合微软的核心竞争力与本性。

更重要的是,至少在本文的背景下,这赋予了微软在收购方面的行动自由: ZeniMax 所有的游戏,以及未来动视暴雪的众多游戏,还是可以在 PlayStation 和 Steam 上面单独购买;如果这就是你想要的付款方式的话,那微软也将接受你的钱,并避免你玩不了游戏的损失。不过,所有这些游戏你也可以通过 Xbox Game Pass 获取,因为微软在赌这一点:很多游戏玩家会意识到这是一笔非常划算的交易,即便这也符合公司的企业目标,也就是通过订阅制造终身客户。

索尼与独家内容

Bungie是《光环》(Halo,现在是微软所有)曾经的制作商,以及《命运》(Destiny)现在的开发商。像索尼收购Bungie这样的重大交易显然不会在两周内达成。不过,很容易可以把这个看作是防御性的:如果微软要撤回像前面提到的《使命召唤》这样的财产的话,那索尼也随时都可以把《命运》拽在手上。

不过,事实上,这只是对那些工作室——那些为值得转换过去的游戏主机制作内容的工作室——的一连串收购当中最明显的一个,而索尼的系列行动最早可以追溯到 20 年前的2001 年,那年索尼收购了顽皮狗(Naughty Dog)。顽皮狗制作了《古惑狼》(Crash Bandicoot)、《神秘海域》(Uncharted)以及《最后生还者》(The Last of Us);Incognito 制作了 《烈火战车》(Twisted Metal) 系列; Guerrilla Games 制作了《杀戮地带》(Killzone)以及《地平线》(Horizon)系列; Sucker Punch 制作了《狡狐大冒险》(Sly Cooper)、《恶名昭彰》(Infamous)以及《对马岛之魂》(Ghost of Tsushima); Insomniac 制作了《瑞奇与叮当》(Ratchet and Clank)与《蜘蛛侠》(Spider-Man); Bluepoint Games 制作了《汪达与巨像》(Shadow of the Colossus)与《恶魔之魂》(Demon’s Souls);所有这些都是PlayStation 的独家内容,这要归功于索尼在过去两代游戏机所占据的主导地位。

索尼走的不是微软那条路,它走出来的轨迹更像任天堂走过路:客户之所以会买他们的游戏机,是因为索尼有其他任何地方都没法获得的独家游戏;但跟任天堂不同的是,索尼游戏机在技术上处于领先地位,这意味着 EA 等其他第三方发行商还会继续支持它们。当然,微软的订阅服务不错,但索尼有你在其他任何地方都买不到的游戏(而且,有传言称,索尼也将推出订阅服务,尽管由于战略上的考量,这种服务可能不会马上就把最好的游戏提供出来)。

所以我才希望Bungie继续对《命运》的多平台(PlayStation、Xbox 和 PC)支持,尽管除了即将推出的《命运2:邪姬魅影》(Witch Queen)以外的新内容可能还是会首先上PlayStation 平台;与此同时,除此之外的任何游戏都很有可能是 PlayStation专供(如果你还没有花钱去支持多平台的话,那么选择成为独占会更容易)。

更新: Bungie在常见问题解答中明确表示,《命运》未来的更新从第一天起都会面向所有平台提供,鉴于《命运》是支持跨平台的,这种做法显然说得过去。此外,这个FAQ还指出,除《命运》以外的任何 IP 也都是跨平台的;这并不能削弱关于索尼与独家内容这个观点的普遍性,但肯定不能用来说明这个观点。很抱歉,这是一个错误。

游戏与微笑曲线

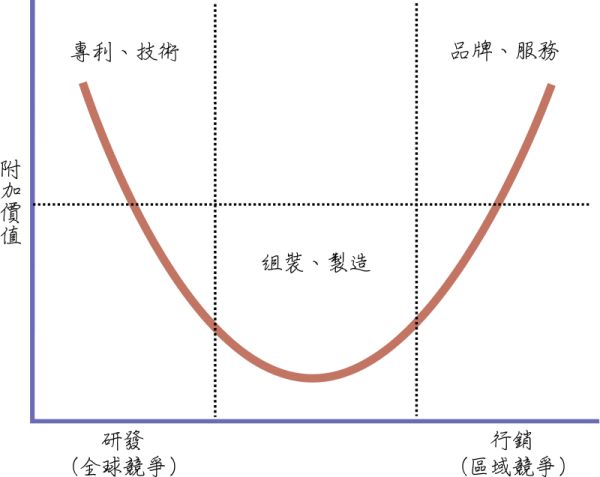

正如我在 2014 年的那篇文章里面首次解释的那样,微笑曲线是宏碁创始人施振荣定义的一个概念,用来解释技术制造的利润在哪里;来自维基百科:

微笑曲线(Smile Curve)是1992年时,当时的宏碁电脑董事长施振荣在《再造宏碁:开创、成长与挑战》一书中所提出的企业竞争战略。

来源:Rico Shen,CC BY-SA 4.0,https://commons.wikimedia.org/w/index.php?curid=3124651

来源:Rico Shen,CC BY-SA 4.0,https://commons.wikimedia.org/w/index.php?curid=3124651 微笑曲线分成左、中、右三段,左段为技术、专利,中段为组装、制造,右段为品牌、服务,而曲线代表的是附加价值,微笑曲线在中段位置的附加价值较低,而在左右两段位置的附加价值较高,如此整个曲线看起来像是个微笑符号。微笑曲线的含意即是:要增加企业的附加价值,绝不是持续在组装、制造位置,而是往左端或右端位置迈进。

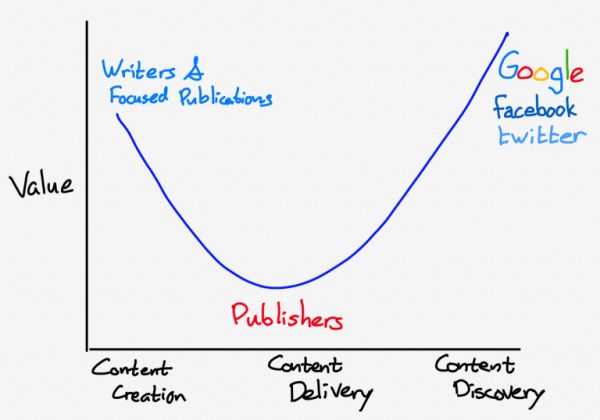

我当时认为这个框架也适用于出版业:

大家在点开Facebook(或 Google 、Twitter,甚至电子邮件)上的某个链接时,就会产生页面浏览量,但这并不是因为浏览者对托管该链接的出版物有任何特殊的好感,就算看完之后,顶多也只能说好感是否会增加是不确定的。如果有增加的话,读者可能会把任何获得的正面感受归功于作者,病因此也许会看一眼他们的档案或 Twitter动态消息。

随着时间的推移,随着这个循环的不断重复,并且随着大家越来越习惯于从 Facebook(或 Google、Twitter)上面去了解大部分的“新闻”,价值就会转移到端点,就像 IT 制造业或智能手机行业一样:

出版业的微笑曲线

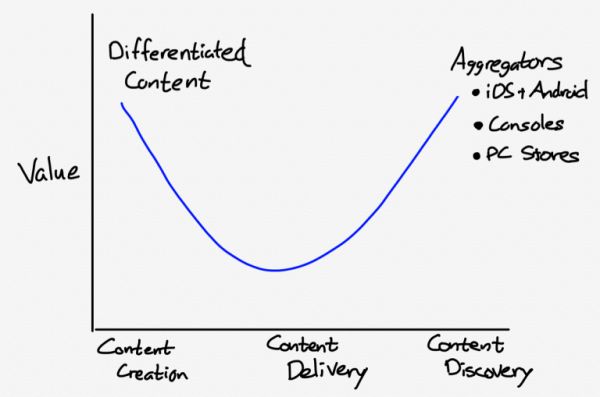

出版业的微笑曲线 我认为这个框架也是思考所有这些收购的最佳方式。为了归纳一下这个概念,曲线的右上角是与客户有直接联系的公司,包括聚合者;左上角是高度差异化的内容制作商:

游戏业的微笑曲线

在移动游戏方面,曲线右上角的主要聚合者是苹果、谷歌以及它们各自的应用商店;对 ATT 最愤世嫉俗的一个解释是,Facebook 正在取代这两者,成为大家发现app最重要的途径,而苹果公司,由于它具备操作系统级的控制,把将 Facebook 赶到了曲线中间的位置。因此,内容制作商的反应是合并,提高差异化内容的影响力。

与此同时,Xbox Game Pass 试图确立自己聚合者的地位。玩家之所以玩游戏是因为他们订阅了 Game Pass,并且会逐渐避开那些必须单独购买的游戏(激励拒不让步者加入微软的订阅),就这一点而言,微软的计划将是成功的。通过购买自己的差异化内容,并用自己的细水长流的激励措施,来对冲游戏工作室想要靠独立售卖游戏实现短期收入最大化的动机,微软正在推进这一努力。

索尼也在追求类似的战略,但采用的商业模式不同:微软这边愈发跟设备脱离关系(当然这有助于他们同时卖 Xbox 游戏机和 Windows),但索尼却在加倍努力整合硬软件。他们掌握最好的内容不仅是为了赚钱,更是为了说服客户购买 PlayStation 游戏机; PlayStation 游戏机越多,该平台对第三方开发者的吸引力就越大。

夹在这条曲线中间的任何东西变得更不可行。一开始的时候 PlayStation 几乎完全依赖第三方游戏,依靠技术优势来建立自己的用户群,吸引开发者;由于 PlayStation 3 相对令人失望,这种做法已经走到极限,从那以后,索尼就一直聚焦在独家产品上。与此同时,像Zynga这样的内容开发商也不能依赖站在曲线中间的公司:苹果的规则确保了聚合者以外的任何人都必须弄清楚如何靠自己赚钱。游戏机以及PC 上的第 3 方开发者还有市场——Steam 是后者主要的聚合者,但现在不仅受到微软,还受到 Epic 的挑战,他们都在争夺最优秀的开发者——但内容高度差异化,严格控制成本正变得越来越重要。

收购的好处

这种分析有很多看似可怕的内涵,包括独占、锁定等概念,以及大的变得越来越大的感觉。不过,我认为支撑这个分析的有一个强有力的论据,那就是对消费者的整体影响总的来说是积极的。与很多的其他行业相比,游戏在很大程度上算是一种零和游戏:你花时间去玩了这个游戏,那段时间就没法玩另一个游戏。此外,相对于玩游戏所花费的时间来说,任何一个游戏平台的总拥有成本是更有利的那个。至于后面这一点,获得一切的代价并非压倒性;就前者而言,制作一款真正出类拔萃、真正与众不同的游戏的积极性要比以往任何时候都高。

我曾经就就微软收购动视暴雪引起的潜在竞争损失,向微软游戏的CEO Phil Spencer提出过质疑,他提出了这样一个论点:

Phil Spencer:嗯,我的意思是说,这也许就是我们意见不一之处。其中部分可以归结为成为我们团队一部分的那些团队,以及我们很久以前就开始的文化之旅。这听起来有点像玩游戏的人,但我要说的是,我发现推动团队内部加入我们组织的原因在于,他们想做自己以前从未做过的事情。他们希望自己的创作能覆盖到前所未有的玩家。我可能要提出一个相反的观点,相对于“这关乎的不是一种可行的商业模式,而是多种商业模式。不是只能在一种屏幕上玩你的游戏。你可以选择适合你的屏幕。还有输入,如果你想要键盘鼠标,你想要触控,你想用手柄,都行,随你选。由你选择自己想做的主题。”所赋予创造的自由,“我还需要一年的时间,等到下个假日季才能发布”,然后是一年复一年地拖,这种对创造力的扼杀要更严重。

还有,坦率地说,我看了最近这2、3年发布的那些游戏组合,还有创作者决定要做的一些主题时,其实并不总是跟市场推销的东西沾边的,我认为这些创新以及那种冒险是出自于拥有出色团队的那些,他们在思考有什么是可能的,甚至连不可能的都想了,思考工具和渠道怎么能帮助他们创造出以前从未能创造出来的东西。这就是我的感觉。

今天,在我们今天早上宣布了消息之后,我就坐下来跟工作室的负责人谈了。他们要向其他团队学习的热忱实在是太高了,因为创作者可能会因为太过专注于手上的事情,两耳不听窗外事。但现在,我们可以坐下来,从最广泛的层面去讨论大家在想什么,他们是不是能够通过分享自己学到的东西来相互挑战,看看他们渴望做什么。讨论的气氛十分的热烈,尽管是通过 Teams 的虚拟慧眼,但仍然棒极了。我想说的是,这种去创新、去尝试新事物的自由,对于我们的团队来说,是最释怀的事情,因为这不是一种商业模式或一块屏幕,甚至某人可能会购买的一种设备的问题。

这当然是我期待的答案。

PS:(笑)

关于这笔交易,基本上我认为早期会遇到的问题之一是——大公司并不认为竞争特别有用或有价值。 “我们想赋予大家探索的自由。”

PS:好吧,那就先说说这个。抱歉,我不是有意打断,但先让我谈谈竞争,因为我对竞争的看法有点不同。游戏行业的竞争非常激烈。如果回到 30 年前,视频游戏业务的竞争要取决于Egghead 有多少货架空间,因为游戏的分销、资金以及营销都十分受限,以至于可以选择的游戏组合非常有限。有一个事实我很喜欢,就是你可以看看最火爆的前 10 款游戏,看看里面有多少个是出自传统开发商的,又有多少是来自 10 年前甚至不存在的创作者的。我喜欢这种创意上的榜单易位,哪怕只是反映了好游戏的多样性也足以令我欣喜。

然后当我思考起平台方面,玩游戏或移动设备最大的平台,在这些设备上的分发却被两家公司控制了。所以对我们来说,是我们如何投资于内容和社区,好让我们通过自己的内容互动来做分发的问题,因为竞争已经存在,而且是那么的强大了。我认为你所说的不同团队之间的竞争以及拿得到下一份薪水的竞争,我理解这对于某些团队来说可能会是一种激励,但在跟我们的团队交流时我才发现,当动力更多来自可以接触到多少客户时,他们的表现会好很多。

请原谅这里摘录了一大堆文字,但我认为这段摘录必不可少,尤其是第二部分:我们对竞争的很多思考都植根于模拟世界,一个货架空间或电话线或铁路真正有限的稀缺世界;但互联网的情况不一样,任何人都可以访问每个人。这极大地增强了创作者的力量,他们不仅可以直接抵达用户,还可以扮演聚合者相互对抗——这是一个重要的竞争领域。如果我们必须接受一个像应用商店这样的平台在自身领域内拥有绝对权力的世界,那么答案就是拥有自己的吸引人的内容,自己成为聚合者,在对的地方去打仗,为互联网上唯一的稀缺资源——时间而战。

译者:boxi。

相关推荐

玩转微笑曲线:从游戏业的并购狂潮说起

2019游戏业乱象:高管入狱、主业衰退,并购爆雷

处在“微笑曲线”洼地拖累毛利率,奥斯汀科技上市靠什么打动资本?

独角兽如何变现?从《庆余年》说起

从WE明凯到ESTAR诺言,电竞业变成明星孵化器

小企业不配谈技术门槛?从语音识别巨头Nuance的兴衰说起

“钞票粉碎机”的卖身狂潮

1吨18万元,“白色石油”全球都在抢,宁德时代、锂业双雄开启国际并购

游戏公司都有一个「迪士尼梦」

挖坟回顾门户网站的那些年:从新浪计划私有化说起

网址: 玩转微笑曲线:从游戏业的并购狂潮说起 http://m.xishuta.com/newsview60061.html