资本为何追捧“空气炸锅第一股”?

2月18日,“空气炸锅第一股”比依股份(603215.SH)登陆A股。公司随即开启涨停模式,6天收获6个涨停板。2月28日,比依股份股价开始调整,但截至目前仍较发行价翻了一倍还多。

一 家看似边缘化的小 家电企业,却备受资本追捧。 本文将围绕此展开讨论以下三个问题:

1、比依股份的商业模式是什么,行业前景如何?

2、比依股份的赚钱能力如何,未来能否持续?

3、这家公司存在哪些潜在风险?

普通商业模式的非普通表现

比依股份身处家电行业,经营的产品也仅限于空气炸锅、空气烤箱、油炸锅等加热类厨房小家电领域,而且从产业链分工上看,公司是一家近乎100%的代工商。

如果仅从“小家电代工商”的这一特点看,这家公司业绩增长想象力有限。 然而,2018年-2020年,比依股份的营收与净利润年复合增速分别为37%与53%,其20%与8%的毛利率与净利率均值也不逊色于任何一家知名小家电品牌商。

首先看高业绩增速。

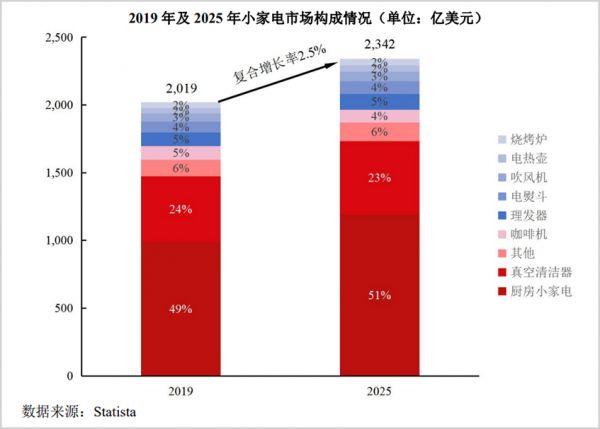

当前,小家电行业增速放缓已是不争的事实。据Statista数据库的数据显示,2019年度全球小家电市场总收入约为2019亿美元,2012-2019年度复合增长率约为2.73%。而2019-2025年,预计复合增长率将仅保持在2.50%左右。

2.50%的增速是什么概念?

不仅不及我国GDP增速,连代表通胀率的CPI增速也未必跑得过。

但其实这对比依股份这种专注于生产环节的制造商影响并不大,因为上述市场规模是从品牌商零售额的角度统计的。

作为生产商 (OEM/ODM模式) ,比依股份所处的情况要好得多。

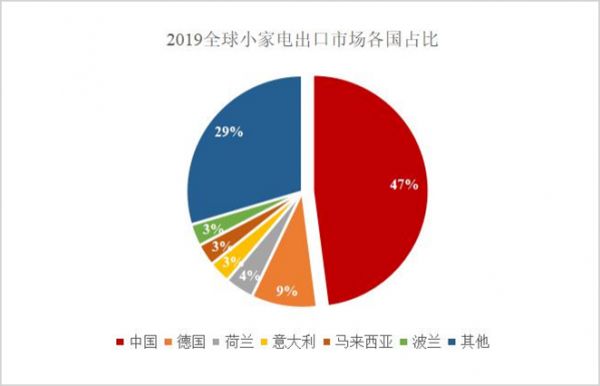

相对于小家电品牌商全球分散的市场格局,小家电生产商集中度高了许多。中国家用电器协会数据显示,近年来,全球小家电出口市场份额的近一半来自中国制造商,其中美国约70%小家电由中国制造。

这些代表“中国制造”的隐形冠军分布在长三角、珠三角以及环渤海等区域,形成了齐备的小家电产业链集群,产品出口到世界各地。

其中在厨房加热类小家电领域,比依股份、天喜厨电和嘉乐智能位居行业前三。

小家电制造端的高集中度直接为出口增速创造了有利条件。上述数据进一步显示,2019年中国小家电出口额约323亿美元,截至当年的三年CAGR约10%。

这就不难理解,为何比依股份作为行业内头部企业,过去三年营收、净利润均能取得超过30%的年复合增长率了。

其次看公司不低的盈利能力。

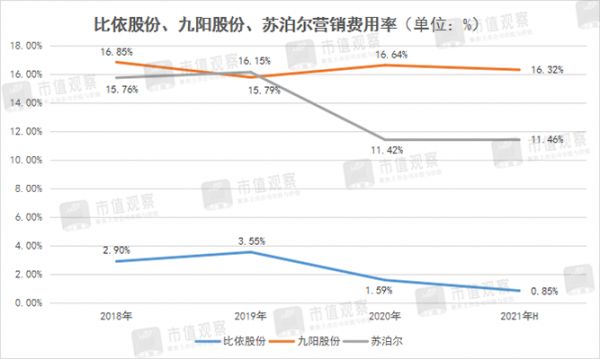

作为一家小家电代工商,比依股份的主要任务是生产高质量产品并快速交付给下游客户。尽管与品牌商相比,代工商的产品缺乏议价能力,从而限制了毛利率空间 (代工商毛利率低于品牌商10个百分点) 。

但由于代工商销售模式以直销为主,加之在多年的供货关系中与下游形成稳固的合作关系,销售费用也相对低很多 (约10个百分点) 。

这样一来,比依股份的净利率并不比九阳股份、苏泊尔等知名小家电品牌商低多少。

由此可见,小家电制造业高集中度与低销售费用率属性,共同推动比依股份普通商业模式下的非普通表现。

赚钱能力“爆表”

比依股份让人眼前一亮的,还是优秀的赚钱能力。

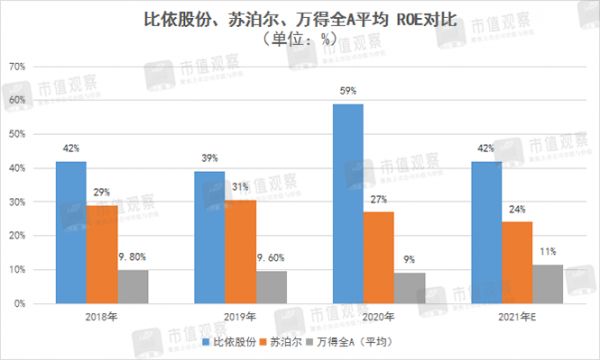

股神巴菲特曾经说过,判断一家公司好坏,若只看一个指标,他会选ROE (净资产收益率) 。

比依股份在这项指标上表现的格外亮眼。招股书显示,2018-2020年及2021年上半年,公司的ROE(归母净利润下)平均值超过45%。同期,苏泊尔与万得全A的平均值分别约28%与约10%,差距非常悬殊。

而从累计值的角度看,这项能力之优秀更是一目了然。

以2018年为起点,当年年末,比依股份的净资产为1.30亿元,归母净利润为0.45亿元。但截至2021年6月末,比依股份在两年半时间 (2019年到2021年上半年) 累计创造归母净利润2.22亿元,但期间增加的净资产仅为1.53亿元,平均每1元的净资产投入,能带来1.45元的归母净利润。

放眼A股4000多家上市公司,能做到如此水平的公司数量不超过1%。

但不得不提的是,比依股份高ROE的有不少是由高财务杠杆带来的,这对公司净利率造成一定损耗。

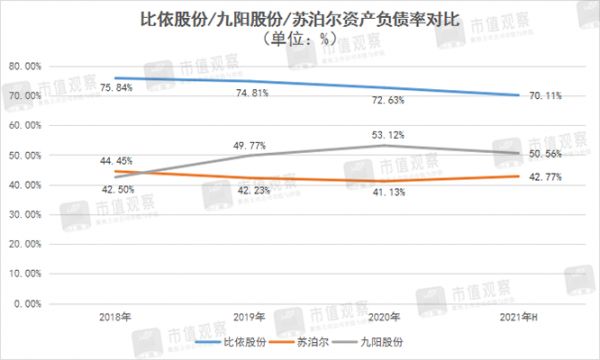

招股书显示,报告期内,比依股份的资产负债率均在70%以上,有息负债率均超过12%。相对而言,苏泊尔在40%左右,九阳股份在50%左右。

相信本次上市后,公司的债务水平将会得到大幅降低 (根据募资计划将投入1亿元补充流动资金) ,甚至还会产生利息收入,使得净利率水平得到一定的修复。

但考虑到上市带来的净资产扩容更加明显,综合而言比依股份的ROE将会有不小的下降波动。

不过,这都是预期之内的波动。

预期之外的是比依股份如此高的ROE,是否会引来竞争者的蚕食。这就引出加热类小家电代工商护城河宽窄的问题。

根据招股书,比依股份提及自身的竞争优势包括“稳定的客户关系、出色的技术设计、快速的订单交付、自动化及规模化生产、完善的质量管理、卓越的组织管理优势”等六方面。

但我们认为,这其中的大部分都是相较于规模较小的代工商,对于体量均等的代工商,如天喜厨电与嘉乐智能及一些知名品牌商如苏泊尔而言,这其中多数优势便不复存在。

综合考虑所有竞争者,我们认为技术研发、设计能力与客户关系是小家电代工商最核心的竞争壁垒。

这方面,比依股份的现有实力包括研发方面:截至去年7月末,公司拥有的8项发明专利,19项实用新型专利;195名研发和技术人员,其中48名工程师,以及每年3%的研发费用率投入。

客户关系方面:公司与Philips/飞利浦、NEWELL/纽威品牌、 SharkNinja/尚科宁家、De'Longhi Group/德龙公司、SEB/法国赛博集团等头部客户的稳定供货关系。

但目前有个疑问,如果九阳、苏泊尔这些技术成熟,又具备完善制造体系的小家电品牌商大举切入代工领域,与比依股份抢食蛋糕,其业绩将会受到多大的影响?

不可忽视的隐患

从财务数据看,当前的比依股份绝对算得上一家好公司。再考虑到公司发行时明显低于同行的市盈率 (静态PE23倍低于同行29倍) ,如果能以12.5元发行价买入绝对是一笔划算的买卖。

不过,企业的发展是一个动态、由多维因素推动的结果,当前的价格是否将企业隐含的风险考虑进去也很重要。

在我们看来,比依股份这家企业未来发展中面临着三大不得不应对的风险,分别是激增的应收账款、公司实控人的多产业运作以及产品单一。

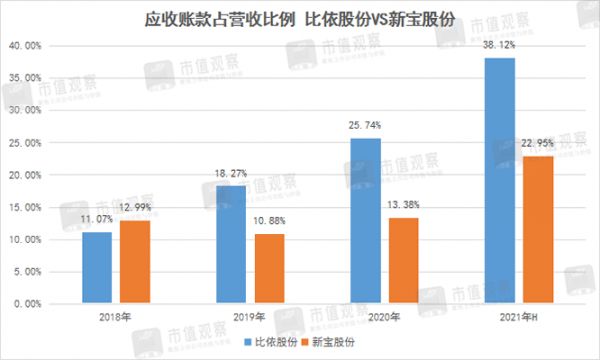

在应收账款方面。招股书显示,2018年-2021年上半年,比依股份的应收账款占营收比例分别为:11.07%、18.27%、25.74%、38.12% (年化处理19%左右) ,高于同样做小家电出口代工业务的新宝股份。

公司解释称,应收账款增加的主要原因是产品结构调整、业务规模扩大、第四季度销售占比上升以及优质客户信用期相对较长等多种因素综合所致。

分析发现,公司所称基本属实。其中应收账款比例最高的2020年,是因为飞利浦等大客户第四季度增加了进货,而账龄又在3个月左右,从而导致当年应收账款大增。

由于比依股份的应收账款赊账方都是一些头部大品牌,过往产生的坏账并不多,一年之内偿还率达97%以上。但值得注意的是,公司对主要客户的账期有延长倾向,如对第二大客户美国纽威品牌的账期由3个月延长至4个月。

延长的账期导致的应收账款比率增加,除了增加坏账的风险之外,还对公司的资金造成占用,影响总资产周转率。

在实控人的多产业运作方面。招股书显示,比依股份的最大股东是闻继望,合计持有上市公司股份比例达83%。其目前担任的职务,除了比依股份董事长之外,还是比依集团的总经理兼执行董事,宁波金得基发展有限公司 (以下简称“金得基发展”) 的董事长。

据天眼查信息,比依集团旗下曾投资房地产业、批发零售业、租赁服务业等多个产业。金得基发展是一家主营房地产开发与房屋租赁的公司。

实控人的多产业运作,除了利益主体之间可能发生的资金拆借之外 (历史上比依集团与比依电器之间发生多次巨额资金拆解) ,让人担忧还是实控人精力分散后对比依股份经营的影响。

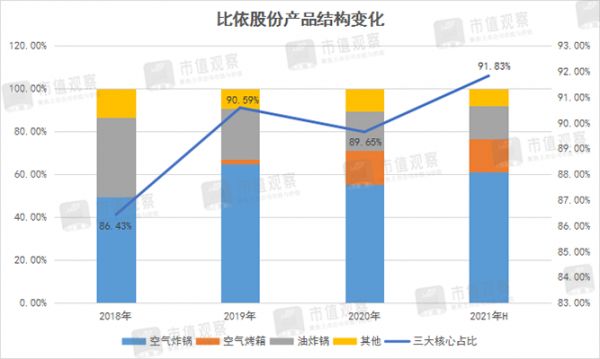

在产品单一方面。招股书显示,比依股份的核心产品只有三类:空气炸锅、空气烤箱与油炸锅,报告期内加热类小家电产品合计营收占比在90%左右。

这种“押注式”的产品布局是一把双刃剑,一方面因为高度聚焦,保证了产品的市场竞争力;另一方面,却限制了公司未来的市场想象力。值得一提的是,2020年比依股份开始大力发展“BIYI比依”自主品牌的OBM业务,不过,当前营收占比不足3%。

综上,虽然短期看比依股份表现十分优秀,但把时间拉长,公司的竞争壁垒及增量空间还有待观察。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:蓝色多瑙河,36氪经授权发布。

相关推荐

资本为何追捧“空气炸锅第一股”?

就地过年,空气炸锅能让你干吃不胖吗?

背靠小米、手握松下和苏泊尔,空气炸锅厂商嘉乐智能冲刺IPO

卖空气炸锅给老外卖成世界第一,年入15亿,这家公司要上市了

孙正义为何清空“人工智能第一股”英伟达

36氪首发|「斗禾科技」获近亿元A轮融资,以供应链驱动家电品牌出海

资本热炒的“第一股”,都是“韭菜收割机”?

嘉楠耘智IPO:区块链第一股,还是AI芯片第一股?

机构追捧的拼多多财报预期如何?贝壳、耐克来袭

两天暴跌185亿,“口腔第一股”巨震

网址: 资本为何追捧“空气炸锅第一股”? http://m.xishuta.com/newsview59718.html