3800亿的特高压,如何补齐新能源的最后一块短板?

风光发电+储能+特高压,打造新能源发电产业闭环。

交通运输的演变不光影响到个人的日常工作生活,甚至于时代的进程。

古今中外,人类的文明发源地大多数诞生于江海河流之畔。对于中华民族而言,黄河是中华文明最主要的发源地,被誉为母亲河。对于欧洲而言,最早的文明是爱琴海文明,至今流传着希腊神话和斯巴达的传说。

经济发达的国家、城市亦是诞生于流域之区,不得不承认的是运输基础条件是一个重要的因素。交通要道,自古以来便是兵家必争之地。

从道路和运输的变迁来看,公路从羊肠小道到土路,再演变成柏油马路、高速公路;火车从绿皮车到特快直达再到动车高铁。

可以说,交通运输演变的历史进程承载着经济的发展、人类的迁徙、社会的变迁,甚至于国家之间的博弈,人类文明的传承。

能源运输同样如此。

公元前600年,希腊哲学家泰勒斯发现了磁吸铁现象,而中国早在公元2500年前就已经具备了磁石知识。

直到1831年,法拉第发现了伟大的电磁感应现象,奠定了发电的基础。而后爱迪生和特斯拉分别代表直流电和交流电相爱相杀。

期间,包括火电、水电等电力建设开始大规模铺展开来,电力系统、电力应用进入高速发展期。

近几年,在全球双碳背书下,绿电掀起的新能源浪潮中,对电力系统提出了新的需求。

就中国而言,十四五规划新能源发电占据了20%的发电量,未来将会达到80%以上。想要达成这一目标,电网迫切需要改变,电网对清洁能源的输送,调配,促进消纳等就显得尤为重要。

实现这一切离不开这样一项至关重要的技术——特高压。

01对电力资源的整合离不开特高压

通常电压按照大小等级分为安全电压——36V以下;低压——220V和380V;高压——10KV-220KV;超高压——330KV-750KV。

我们常见的家庭用电压220V,普通电池1.5V,人体安全电压36V。

特高压是指电压等级在交流1000千伏以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。

正是这一优势决定了特高压在电网建设中无法取代的核心地位。

具体来看,受经济发展水平和人口密度因素,我国电力供给和需求呈现出明显的不均衡现象。广东、浙江为代表的东南部各省严重依赖外省电力输送,而西南、西北各省则存在着富余现象。

受环保和资源限制,在东南各省大量新增发电厂显然不具备实际意义。需要将西南、西北省市富余的电力调配到东南电力紧缺的各省使用。

西北、西南到东南各省距离大于1000KM,甚至3000KM,需具备大容量、长距离的电力输送方式。

西电东输实则是对资源的一种调配,完成资源的整合,提升效率。这种思想不乏先例,比如西气东输,南水北调。

技术落地推广的一个重要因素是经济性,特高压在远距离输送电力上具备更大的竞争力。

据估计,1条1150千伏输电线路的输电能力可代替5~6条500千伏线路,或3条750千伏线路。可减少铁塔用材三分之一,节约导线二分之一,节省包括变电所在内的电网造价10~15%。

1150千伏特高压线路走廊约仅为同等输送能力的500千伏线路所需走廊的四分之一。这对于人口稠密、土地宝贵或走廊困难的国家和地区会带来重大的经济和社会效益。

另一方面,新能源发电为代表的风光大型基地主要分布于西南、西北地区,距离东部较远。通过特高压调配电力的同时也减少了弃光、弃风的现象,进一步提升了新能源发电的消纳能力。

02特高压的高增时刻

特高压的规模化推广应用不仅仅在于新能源发电对电力系统提出新的需求,迫切需要改变,也在于电网有较强的投资支撑能力。

伴随着我国经济持续发展,用电量需求也在逐步攀升。根据国家能源局统计,2021年,全社会用电量83128亿千瓦时,同比增长10.3%,较2019年同期增长14.7%,两年平均增长7.1%。

与此同时,新能源发电高速发展,风电装机容量约3.3亿千瓦,同比增长16.6%;太阳能发电装机容量约3.1亿千瓦,同比增长20.9%。

用电需求的增加叠加新能源发电建设使得我国电网投资重归增长态势。

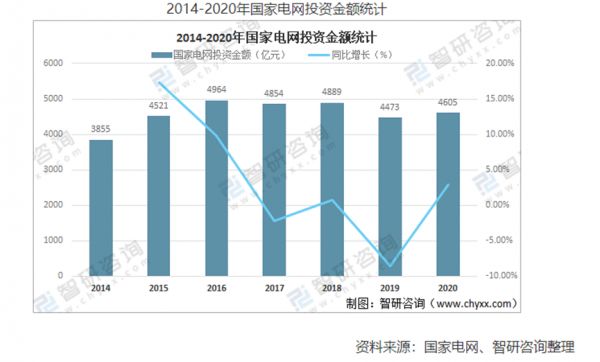

2020年国家电网投资金额达4605亿元,较2019年增加了132亿元,同比增长2.95%,2021年国网计划投资4730亿元。

据中国能源报报道,2022年电网投资额规划为5012亿,同比增长6%,创造历史新高。

2021能源电力转型国际论坛上,国家电网公司董事长、党组书记辛保安披露,“十四五”期间国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。整体保持增长态势。

相比于以往年电网的建设情况,市场更加关注十四五特高压的建设规划以及超预期的空间。

国网提出将于“十四五”期间新建特高压线路“24 交 14 直”,涉及线路长 3 万余公里,总投资共计3800亿元。

2020年十三五结束时“14交12直”共3.59万公里规模,十四五的计划接近翻倍,力度之大为历史首次。也体现出作为最有效的远距离输电手段。

特高压在保证风光大基地消纳和中东部地区提高可再生能源消费比例需求方面的重要性和迫切性。

据业内人士称,交流线路平均投资规模为115亿元,直流线路为232亿元。因此2022年仅新开工涉及的特高压项目规模将达到约1843亿元,叠加过往项目(4交2直)建设稳步推进。项目涉及总投资规模将达到2781亿元。

储备规划项目方面目前已披露6交9直,未来建设后劲充足。

据国网披露,2020年特高压项目投资规模为1811亿元,有效带动社会投资3600亿元,拉动了近两倍社会投资。特高压建设加速将有效助力稳增长目标实现,稳定社会预期。

如此看来,特高压赛道长期景气。

03设备是重中之重

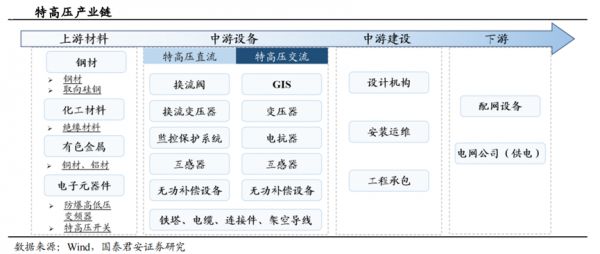

特高压产业链可分为上游材料、中游设备与建设以及下游电网与配电设备。

上游环节主要涉及相关材料与元器件,包括钢材、有色金属、化工材料以及电子元器件等环节,原材料成本约占特高压电器的20%-30%。

中游特高压电器设备主要包括站内设备与电缆、铁塔。其中,站内设备是全产业链中的技术密集环节。下游市场较为集中,主要是国网、南网等电网公司,还有配网设备公司。

在特高压技术路径中,有两条分支,分别是直流和交流。可能部分投资者对于特高压交流和直流输电存在着争议。

中国科学院院士、中国电科院研究员周孝信指出,直流输电和交流输电只能互补,不能互相取代。

直流输电只具有输电功能、不能形成网络,类似于“直达航班”,中间不能落点,定位于超远距离、超大容量“点对点”输电。

直流输电可以减少或避免大量过网潮流,潮流方向和大小均能方便地进行控制。但高压直流输电必须依附于坚强的交流电网才能发挥作用。

交流输电则具有输电和构建网络双重功能,类似于“公路交通网”,可以根据电源分布、负荷布点、输送电力、电力交换等实际需要构成电网。

中间可以落点,电力的接入、传输和消纳十分灵活。定位于构建坚强的各级输电网络和经济距离下的大容量、远距离输电,广泛应用于电源的送出,为直流输电提供重要支撑。

尽管因输电形式不同,特高压直流与交流在基站数量与基站关键设备上存在差异,但设备投资均是特高压项目的重中之重。

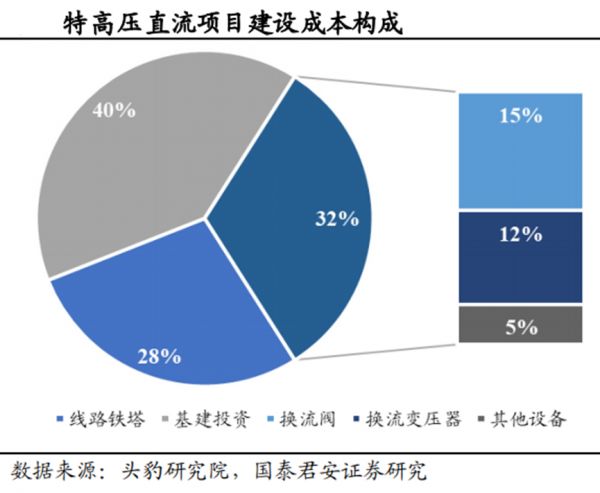

就特高压直流项目而言,需建设换流站以实现交直流之间的转变,并达到电力系统对于安全稳定及电能质量的要求,投资重心是换流站。

站内主要包括换流变压器、换流器、平波电抗器、交流滤波器、直流滤波器以及无功补偿等。而换流站中最关键的设备就是实现换流功能的换流阀和换流变压器,二者分别占项目投资的15%与12%。

换流阀,它由数量繁多的多种元器件组成,结构较复杂。换流阀的设计应用了电力电子技术、光控转换技术、高压技术、等多种技术融合以及高压用绝缘材料的最新技术和研究成果。

通过依次将三相交流电压连接到直流端得到期望的直流电压和实现对功率的控制。

从20世纪50年代开始运行的第一个瑞典哥特兰岛直流工程开始,换流阀的制造技术随着大功率半导体器件的制造技术发展,换流阀装备制造技术实现快速升级。

从分类上看,除了常规的晶闸管阀、还有低频门极关断晶闸管阀(GTO阀)、高频绝缘栅双极晶闸管阀(IGBT阀)。

尤其是IGBT阀是实现柔性直流技术压舱石。柔性直流技术相比传统直流输电具备安全可控与灵活实用两大优势,是实现新能源大规模并网的必要前提。

柔性直流输电是构建智能电网的重要装备。与传统方式相比,柔性直流输电在孤岛供电、城市配电网的增容改造、交流系统互联、大规模风电场并网等方面具有较强的技术优势,是海上风电的最佳选择。

柔性直流输电在实现区域联网提高供电可靠性、缓解负荷密集地区电网运行压力等更多领域得到应用,是改变大电网发展格局的战略选择。

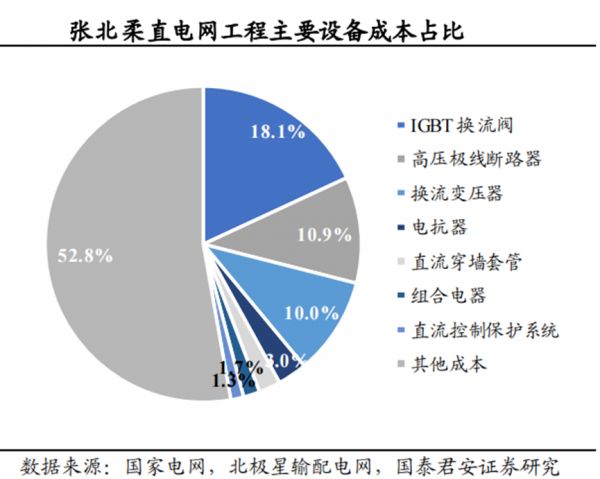

相比传统特高压输电项目,IGBT换流阀和极线断路器投资占比更高,投资占比接近20%。

2007年以前,世界范围内实现柔性直流换流阀工程应用的只有ABB公司,且采用的是两电平/三电平技术路线,存在运行损耗高、容量扩展难等问题。

2007年年底,国家电网公司决定建设上海南汇风电场柔性直流输电工程。

2013~2021年,柔性直流换流阀参数不断提升,新技术不断涌现,工程应用形式从两端到多端再到组成直流电网,实现了从科技示范到大规模应用的飞跃。

由于柔性直流输电的低惯性特点,故障发展速度极快,所以需要断路器超高速的保护与之配合,作用十分关键。极线断路器成本占比也达10.9%,占比甚至高于换流变压器。

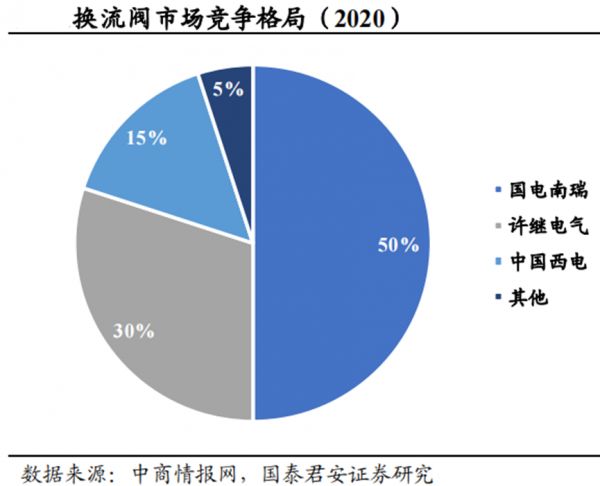

从2020年的换流阀市场竞争格局来看,国电南瑞占据半壁江山,其次是许继电气和中国西电。

从工程中标情况看,柔直换流阀环节仍以国电南瑞、许继集团、四方电工、特变电工、中国西电等主要电网设备公司参与为主。极线断路器方面,国电南瑞、思源电气、许继电气等保持领先。

特高压直流输电另外一个核心设备便是换流变压器,其主要用于长距离直流输电的电能转换等。

因为有交、直流电场、磁场的共同作用,所以换流变压器的结构特殊、复杂,关键技术高难,对制造环境和加工质量要求严格。

这一细分行业的竞争格局较为激烈,特变电工略微领先,中国西电、保变电气、山东电力设备相差不大。

在特高压交流项目中,投资重点是变电站。变电站内的电气设备分为一次设备和二次设备。

一次设备主要包括变压器、高压断路器、隔离开关、母线、电容器等。二次设备主要包括继电保护装置、自动装置、测控装置、计量装置、自动化系统以及为二次设备提供电源的直流设备。

简单来讲,完成发电-输电-配电功能的设备叫做一次设备,如发电机,断路器,电流电压互感器,变压器,避雷器等;对一次设备进行控制,保护作用的设备叫做二次设备,如继电器,控制开关,指示灯,测量仪表等。

二者之间最大的差别就在于所针对的电压等级不同。一次设备是根据高压侧来设计的,所带电压是强电,二次设备基本带的是弱电。

变电站中GIS(气体绝缘全封闭组合电器)与交流变压器是核心组件,据国泰君安统计,二者分别占项目成本的9%与7%。

从毛利率角度看,核心设备毛利率在30%左右,净利率在10%左右,相关环节公司业绩在特高压投资建设加速背景下弹性较大。

综合来看,特高压电器支出约占特高压项目成本的60%。

假如国家电网3500亿美元的电网转型升级投资中,有40%投入到特高压建设项目,则2021-2025年我国对特高压电器的年均需求为1092亿元,特高压电器行业的市场规模有望扩大。

04尾声

在新能源发电替代传统能源的道路上,储能、特高压技术是必不可少的。储能负责调峰调频,特高压则负责整合资源、分配资源。

风光发电+储能+特高压,三者将发电、运输、用电有机整合,形成新能源发电产业闭环。

作为新基建的重要领域之一,特高压建设具备产业链长、带动力强、经济社会效益显著等优势。

可以预见的是,新能源发电产业配套产业随着发电渗透率的提升同步发展,特高压产业已经蓄势待发。

本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:滕宇,36氪经授权发布。

相关推荐

3800亿的特高压,如何补齐新能源的最后一块短板?

素质教育起风了,从业者要补齐这些短板

3800亿,比亚迪值吗?

焦点分析 | 雷军补齐小米“颜值”短板

腾讯收购搜狗补齐短板,移动时代再次对阵百度

非他莫属,周受资是字节上市的最后一块拼图

“电荒”阵痛里的中国能源大变局

扯下WeWork最后一块“遮羞布”

对中国而言,这是一场比半导体更重要的军备竞赛

短板越来越少的iPhone12,能否大卖还要打一个问号

网址: 3800亿的特高压,如何补齐新能源的最后一块短板? http://m.xishuta.com/newsview59358.html