上不了科创板,联想错在哪?

「核心提示」

从受理到终止,联想集团的科创板IPO之旅只经历了一个工作日,随后联想的解释并未回应社会舆论的关切,关于联想的争议声也并未停止。联想真的没有资格登陆科创板吗?联想又到底是一家怎样的公司?

科创板失去了联想,或者说联想失去了科创板。

国庆节前一天,联想集团科创板IPO获得受理;国庆节后第一个工作日,联想集团及其保荐人向上交所申请撤回科创板上市文件。联想集团创造了登陆科创板最快“翻车”纪录。

明面上,是联想集团主动放弃了科创板IPO,但外界更愿意相信,科创板根本不需要联想:一家“电脑组装厂”没有资格上科创板,就连联想集团的资产负债率也遭诟病。

隔了一天,联想集团公告称,之所以撤回科创板上市申请,是因为考虑到公司业务规模及复杂度,招股书中的财务信息可能会在申请的审阅过程中过期失效。显然,联想集团这个“技术性”解释并未堵住悠悠之口,关于联想的争议声也并未停止。

本篇要讨论的是,科创板IPO终止背后,联想到底是一家怎样的公司?

柳传志退休后年薪1亿?

登陆科创板,联想集团的计划赶不上变化。

在香港上市27年后,联想想回A股了。今年1月12日,联想集团宣布董事会批准公司申请在科创板上市。

通过杨元庆在不同场合的多次表态,回A股对联想集团来说有百利而无一害,比如,可以增强公司战略与国内资本市场的链接,提升内地投资联想的便利性,增进公司资本结构的多元优化,壮大公司发展战略的资金实力,员工有机会进一步从公司发展中获益……

其实都是一个意思,回A就有钱了。不得不说,杨元庆想得很美。

2月初,在联想集团的业绩发布会上,公司CFO黄伟明透露,目前保荐人正在进行关于申报材料的内审,预计会在几个月会走完流程,完成科创板上市。

直到8月份的业绩发布会,杨元庆仍然表示科创板上市进程进展顺利,“只是时间问题。”

9月30日,上交所正式受理联想集团上市科创板的申请。值得注意的是,10月4日,联想集团根据联交所的规则,还在港股市场发布了相关文件,说明联想集团撤回科创板上市的决定不会早于10月4日。

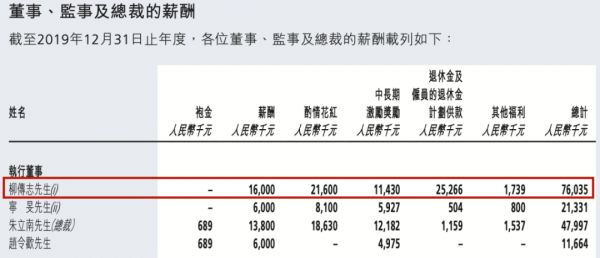

实际上,从联想集团宣布科创板上市以来,质疑声也没断过,特别是上交所受理之后,关于联想集团“科创含量”不够、资产负债率过高、高管年薪多到离谱的“声讨”此起彼伏,尤其是“柳传志退休了还拿1亿年薪”更是让联想面对千夫指。

《豹变》在查阅联想历年财报发现,这个“退休后1亿年薪”是被误读了。网传的所谓“1亿退休工资”包括联想控股的7603.5万元和联想集团的317万美元,都是在职时的收入。

财报显示,柳传志从联想控股获得薪酬7603.5万元,实际为他2019年任联想控股董事长、执委会主席时的总薪酬,包括薪金、酌情花红(年度绩效奖金)、中长期激励、其他福利、以及退休金及雇员的退休金计划供款,其中的一次性退休金就有2526.6万元。2020年之后,柳传志已从公司退休,联想控股的财报中就没有披露过他的薪酬。

柳传志从联想集团拿的317万美元的年薪。这个是他2012财年在联想集团任职期间的总薪酬,之后他从联想集团退休,联想集团也不再披露其薪酬了。

一位联想内部人士告诉《豹变》,网传柳传志退休后拿亿元薪酬是把柳传志在联想控股2019年的总薪酬和在联想集团2012财年的总薪酬相加,移花接木后混淆成他现在的退休薪酬。事实是2019年底柳传志从联想控股退休后就不再从联想控股领取职务薪酬了,2012年柳传志从联想集团退休后,也不再从联想集团领取职务薪酬了。

联想不配上科创板?

当然,联想集团配不配在科创板上市,跟柳传志退休工资无关,而是要看规则。

根据《关于在上海证券交易所设立科创板并试点注册制的实施意见》、《上海证券交易所科创板企业发行上市申报及推荐暂行规定》以及《科创属性评价指引(试行)》,没有一条关于资产负债率、高管薪酬的规定。所以,因此来否定联想上市是没有根据的,只是一种情绪化的表现。

关键还得看联想集团到底符不符合科创板上市的定位和标准。

根据招股书,联想集团将公司的智能设备业务定位“物联网和智能硬件”领域,公司的数据中心业务属于“云计算”领域。总之,联想集团符合“新一代信息技术”行业定位。

再看评价标准,联想集团选择了“科创属性评价标准一”。联想集团自称符合全部四条标准,但是其中第1条和第4条值得再讨论一下。

第1条:“最近三年累计研发投入占最近三年累计营收比例≥5%,或最近三年累计研发投入金额≥6000万元。”

根据联想集团港股财报,联想集团2018到2020年,研发费用占总收入比例平均只有2.52%,2021上半年为2.71%,与5%尚有较大差距。此路不通还有一个“或”字。

招股书显示,联想集团最近三个财年研发投入占各期收入的比例分别为2.98%、3.27%和 2.92%,显然没有5%的标准。

但是,联想集团最近三年研发投入为337.58亿元,符合“最近三年累计研发投入金额≥6000万元”标准。从这个要求来看,联想集团超过标准560多倍,简直太符合了。

但是,作为一家成立37年的老牌企业,联想拿“绝对值”而不是“含科量”更高的投入比例来要求自己,就有讨巧之嫌了。

再来看第4条:“最近三年营业收入符合增长率≥20%,或最近一年营业收入金额≥3亿元。”

同样,联想集团回避了“最近三年营业收入增长率≥20%”的标准,选择了“最近一年营业收入金额≥3亿元”的标准,称公司最近一个财年的收入为4116.2亿元,这意味着联想集团超过标准1370倍。

这说明联想集团也清楚,自己老了,成长性不足,绝对值来补。

从硬性标准来看,联想集团符合标准,完全有资格上市科创板,但这种“就低不就高的”的要求,显然不符合公众的期待,也与联想在业界地位不相匹配。

联想只是卖电脑?

实际上,港股市场上有两个联想,要回A股的是上述的联想集团,也是外界普遍提到的联想。还有另一个更大的联想是联想控股,联想集团是联想控股的附属公司。

根据联想集团申请科创板上市的招股书,截至2021年第一季度,联想集团的业务包括智能设备业务和数据中心业务。

而根据联想集团港股财报,到2021年第二季度,联想集团业务架构变更为:智能设备业务、基础设施方案业务、方案服务业务。无论怎么变,PC业务都是联想集团的绝对核心收入来源,占比超过七成。

IDC发布的数据显示,联想集团2020年PC全球出货量7267万台,占全球24%的份额,继续保持全球第一PC大厂的地位。

所以,说联想集团是一家卖电脑的公司并不过分,但是联想控股的业务范围就十分广泛。

柳传志在接受财新采访时曾表示,早在1998年时他就意识到,“做IT风险很大,容易全军覆没,或者因为防范风险而裹足不前。”于是决定打造一个多元化的投资公司,确保联想成为“百年老店”。

2001年,联想分拆为两部分,一部分是杨元庆治下的联想集团,主营PC业务;另一部分为郭伟执掌的神州数码,主要业务IT产品分销。同年,联想控股成立。也是在这一年,柳传志将联想集团CEO一职交给杨元庆。

大联想的多元化战略就此开始。2011年,柳传志开始将主要精力转移到联想控股;2019年12月,柳传志宣布退休。

如今,联想控股已经形成“战略投资+财务投资”双轮驱动的业务模式,其中战略投资以长期持有为目的,聚焦于战略方向构建和优化资产组合,打造支柱型业务;财务投资以财务回报为导向,选择合适的产品与标的组合投资。

具体来看,战略投资包括IT(也就是联想集团)、金融服务、创新消费与服务、农业与食品、先进制造与专业服务。2016年之前,联想控股还涉足房地产业务。

财务投资具体包括联想之星负责的天使投资、君联资本负责的风险投资、弘毅投资负责投资管理,以及直接财务投资和投资性物业。

从这个角度来看,联想已经不是消费者心目中那家主要卖电脑的公司。

联想集团也一直在试图摆脱“电脑组装厂”的标签,尝试布局手机、服务器等多元化业务,奈何转型并不成功,主要收入来源仍然是PC。

联想是一家什么公司?

联想到底是一家什么公司?这是一个复杂的问题。

从业务上看,联想控股毫无疑问是一家多元化公司,但是从收入来源看,联想又是一家“单元化”公司。

名义上是战略投资和财务投资“双轮驱动”,实际上财务投资贡献的收入几乎可以忽略不计。

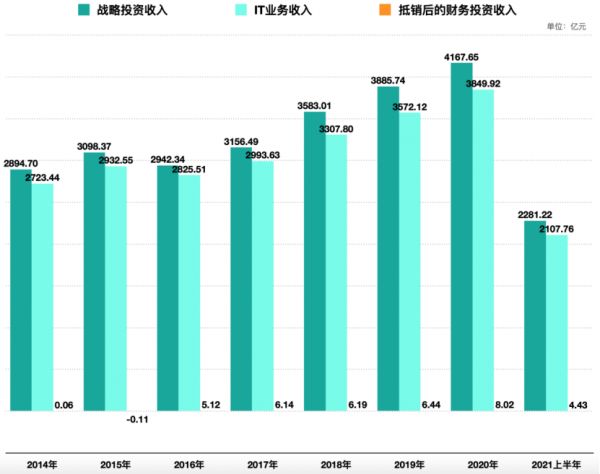

根据联想控股财报,2014到2020年这7年来,战略投资收入平均占总收入的比例为99.31%,其中2014年接近100%,2015超过100%。当联想靠着差异如此巨大的双轮行进时,可想而知联想只能原地打转。

不但双轮“跛脚”,细看战略投资的收入来源也很“畸形”。2014年到2020年,来自IT业务(也就是联想集团)的收入,占战略投资总收入的比例平均为93.75%,最高时超过96%。

综上可知,2014到2020年,联想每年平均93.08%的收入来自IT业务。由此可以说,联想依然是一家IT公司,联想的业务多元化战略依然任重而道远。

从利润层面分析,联想控股是一家稳定而又不稳定的公司。

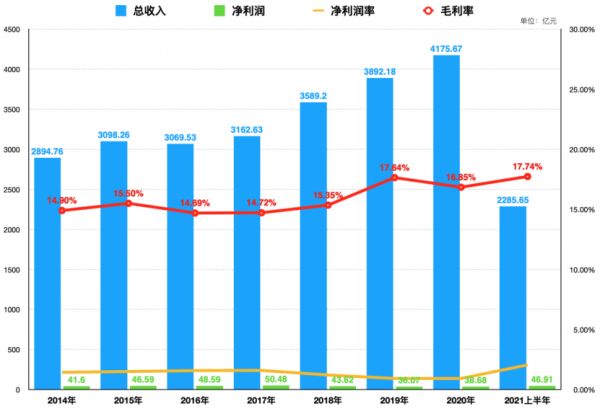

稳定的是,联想的毛利率一直不高、净利率一直很低。

2014到2020年,联想平均毛利率为15.67%,wind数据显示,整个科创板2020年毛利率的中位数超过43%;2014到2020年,联想的平均净利率只有1.31%,而wind数据显示,整个科创板2020年净利润率的中位数为17%

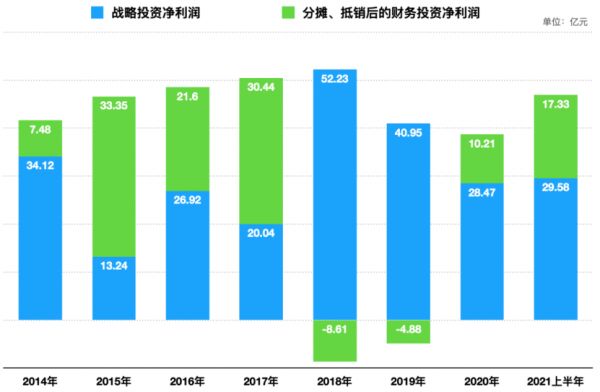

不稳定的是大联想的利润来源。

无论是战略投资还是财务投资,净利润表现起伏都很大,甚至有时候财务投资分摊、抵销后还亏损。

在联想所有业务中,2014到2020年,只有金融服务始终保持净利润为正,可以说是联想的“现金奶牛”。金融服务收入平均每年只占总收入的1.21%,但年平均贡献了39.43%的净利润,特别是2018到2020年,金融服务贡献的净利润达到55%。

组装电脑是一个苦活累活,金融业务才是真香。从这个角度看,说联想是一家准金融公司也不为过。

很难说清楚联想到底是怎样的一家公司,而联想愿景中的模样是:以产业报国为己任,致力于成为一家值得信赖并受人尊重,在多个行业拥有领先企业,在世界范围内具有影响力的国际化投资控股公司。

看得出来,联想是一家“既要又要还要”的公司,自己调子定得高,外界的期待也会越高。然而,已成为全球PC市场第一的联想,却没有赢得与之地位相匹配的信赖和尊重。

科创板夭折了可以重来,但大而不强,大而不精的问题不解决,联想的愿景就止于愿景。

本文来自微信公众号 “豹变”(ID:baobiannews),作者:秦海清,36氪经授权发布。

相关推荐

上不了科创板,联想错在哪?

一边上市,一边梦碎,什么样的公司上不了科创板?

科创板是个筐,联想要往里装

终止科创板IPO,联想讲不出“芯”故事

银联商务即将科创板递表:上半年营收30亿元

联想折戟科创板背后

科创板和创业板怎么选?

“非洲机王”传音靠什么圆梦科创板?

科创板进入开板倒计时,详解6家潜在“科创板第一股”

杨元庆“主动”撤回,联想配不上科创板?

网址: 上不了科创板,联想错在哪? http://m.xishuta.com/newsview51857.html