联想折戟科创板背后

从9月30日科创板IPO申请获受理,到10月8日国庆节后第一个工作日火速撤回申请文件并被上交所给出“终止”审核,联想集团的这波操作恐创下了科创板史上最快节奏“一日游”。

根据招股书申报稿,联想集团本次发行的保荐机构为中金公司,联席主承销商为高盛证券和中信证券。按说,在这样的“豪华天团”协同下,科创板上市大概率是板上钉钉的事情,特别是10月4日公司还公告称“已收到确认受理申请的函件”。

因此,当联想集团被曝出撤回申请的时候,公众的第一反应便是“看不懂”,同时,各种评论分析之声也不绝于耳。目前,关于撤回缘由主要集中在两个方面:一个是上市主体与科创板条件匹配度问题,另一个是高管薪酬过高与眼下“共同富裕”主基调不符问题。

01 上市主体不够科创板资格?

首先要说明的一点是,上交所官网中关于联想集团的科创板IPO审核状态的表述为“终止”,而非“中止”。这就意味着本次联想集团CDR回A计划最终落空。

事实上,曾于1994年在香港联交所主板上市的联想集团,早就在去年内便开始了回A计划的内部筹备。今年1月12日,联想向香港联交所提交公告计划登陆科创板,并在今年9月30日通过了科创板上市申请。

作为继9月17日证监会发布《关于扩大红筹企业在境内上市试点范围的公告》后红筹上市公司以CDR形式回A的“第一例”,联想集团在科创板IPO申请获受理后的首个港股交易日,股价收涨近10%;并在10月5日创下了自今年5月以来的新高。

关于回A计划,董事长杨元庆曾在接受媒体采访时这样表示——

一方面,联想的业务根扎在中国,一直期望在国内上市,但过去由于政策等方面的限制,海外上市的红筹重新上市的机会较小,直到去年放开了;

另一方面,过去国内投资人即使有港股通,比例也非常小,联想和国内资本市场的连接不够,借助科创板,希望能和更多客户、消费者建立连接和沟通,并通过更好利用国内蓬勃发展的资本市场的力量,增进公司资本结构的多元优化,壮大公司可持续发展战略的资金实力。

尽管近年来,联想集团在整体战略、业务规划等方面不断加大对科技创新和实际应用等方面的能力,并不断强调自己已在主要产品及核心技术领域积累了丰富的经验和科技成果,如高性能计算、可持续材料工艺、人工智能算法、5G等核心技术。

与此同时,公司也符合科创板对企业实际经营层面的一些硬性要求(最近3年营业收入复合增长率达到20%,或最近1年营业收入金额达到3亿元):

招股书申报稿显示,18/19财年、19/20财年、20/21财年,联想集团营收规模逐年增长,三个完整财年累计营收超万亿;三个财年内分别实现净利润42.47亿元、55.94亿元、86.85亿元,年均复合增长率为43.00%。

但仍有不少人认为,联想集团的“科创”属性并不明显,收入结构、科研投入等数据都证明着这一点。

从收入构成可以看出,联想集团当前近9成业务收入来自智能设备业务,主要就是电脑组装、手机等传统业务,该业务的本质或在组装(类富士康),科技含量并不高,且联想集团掌握的大多是非关键性技术,其核心部件如芯片、处理器、内存等都是从外部采购的。

在科研投入方面,联想集团期内年均研发投入超百亿,分别为102.03亿元、115.17亿元以及 120.38亿元。从绝对值上来看,联想集团是截至目前科创板已挂牌和已申请企业中研发投入最高的企业。

集团还通过与惠普、小米、浪潮信息这三家同业的横向比较,突出自身近三年研发投入累计金额以337.58亿元领先。但从占比来看,18/19财年、19/20财年、20/21财年联科研投入占比仅为2.98%、3.27%和2.92%,远落后于前述三家企业。

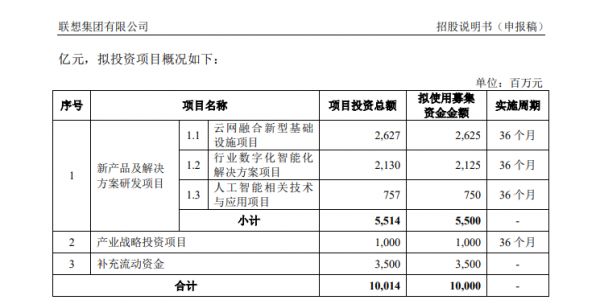

按照此前计划——拟募资100亿的55%用于包括“云网融合新型基础设施项目”、“行业数字化智能化解决方案项目”及“人工智能相关技术与应用项目”,10%用于产业战略投资项目,35%用于补充流动资金;这番投向安排,恐怕也只能等到下次了。

02 天价薪酬或与“共同富裕”不符?

对于联想主动撤回科创板申请一事,不同行业人士也给出了不同的看法。

某股份制商业银行工作人员对『数科社』表示,“作为大科技产业中的一个极具示范意义的企业,联想整体上还是符合科创板上市条件的,否则,这样一家老牌、低调行事的企业,也不会贸然做出资本动作。”

“但必须要考虑的是,联想的体量还是太大了,在科创板上市之后对交易市场的影响同样也很大,这种不能完全预知和掌控的不确定性,会让相关部门变得慎重再慎重。因此主动撤回申请,也不乏是一个明智之举。”该银行人士表示。

一位不愿意透露姓名的券商工作人员对这一观点表示认同,同时他还向『数科社』表达了一个有关于高管薪资的观点。在他看来,联想集团高管天价薪酬的披露,或成为此次企业按下科创板“暂停键”的关键。

从招股书申报稿中“董事、高级管理人员、核心技术人员及其近亲属持有发行人股份情况”一栏来看,联想集团所披露的30位高管的身份十分国际化,如公司执行副总裁及首席财务官Wong Wai Ming先生即为英国国籍。

特别是,Wong Wai Ming本人的持股比例远高于这份名单中的其他人士,仅次于董事会主席兼首席执行官、执行董事杨元庆。

“联想的薪酬体系可能在法律层面无可厚非,但似乎在合理性上稍有不妥。比如柳传志已经退休了,可他却以联想集团名誉主席、名誉董事长以及战略委员会委员的名义,每年领取薪酬大概有1亿元左右。”

该券商人士进一步讲到,“再比如招股书申报稿中,18/19财年、19/20财年、20/21财年,联想集团高管们的税前薪酬分别是5.65亿元、9.09亿元和9.34亿元,占比除税前溢利分别达到了9.83%、12.85%和7.77%。”

“虽然说,企业以高薪招聘来高专业、有能力的人士进入公司,这些本是自主经营的事情,别人其实也无权干涉,但在目前‘共同富裕’这样的舆论主基调下,这样的分配方式可能还是会让企业看起来有些格格不入。”该券商人士表示认同联想做出撤回的这一举动。

与天价薪酬形成鲜明对比的是,从2016年到2020年,联想集团的净利润不超过50亿人民币,2018、2019年还一度出现负增长。联想控股加上联想集团总市值不足1500亿港元。数据显示,近年来,联想集团的资产负债率常年高于80%,2021年更是超过90%。

在外界等待联想集团对撤回科创板上市的原因给出官方说法的两天后,10月10日晚间,集团发布公告称——考虑到公司业务规模及复杂度,招股说明书中的财务信息可能会在申请的审阅过程中过期失效。同时,审慎考虑最新发行上市等资本市场相关情况后,决定撤回中国存托凭证于科创板上市及买卖的申请。

这一公告内容,或从某种角度上暗和了上述券商人士的说法。

【写在最后】

必须要承认的是,无论此次情况如何,并不代表联想集团永失科创板上市机会。作为一家始终强调修炼技术创新与产业赋能的科技企业,联想近年来的稳健增长以及在全球市场中的表现,正重塑着外界对其的价值认同。

对于科创板上市的期待,联想集团在公告中表示将继续密切关注情况,“如有任何有关建议发行中国存托凭证及上市的重大更新及发展,本公司将适时另行作出公告。”

相关推荐

联想折戟科创板背后

焦点分析 | “独角兽”闯关科创板频折戟:撤材料、退市或成常态

独角兽上市折戟启示录

联想37岁矣,能到科创板恰饭否?

联想回归科创板,估值争议有谜团

罗振宇备战科创板背后 风口过后知识付费受质疑

WeWork上市折戟,背后增长模式的困局在哪?

8号楼折戟:Facebook硬件军团覆灭背后的故事

金山办公三十年,临门一脚科创板

销售费用远超研发投入,传音控股申报科创板底气不足

网址: 联想折戟科创板背后 http://m.xishuta.com/newsview51705.html