铁树开花?日韩互联网金融迎“高光”时刻

Fintech领域主要是由中国和美国在引领创新,日韩两国缺乏社会结构上的推动力,这方面反倒不如低龄人口占比很高的东南亚市场那么有积极性。不过,近期的一系列事件可以说让这两个市场迎来它们自身发展的高光时刻。

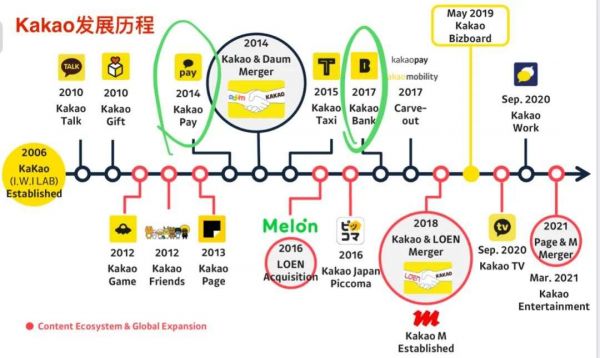

其中最受瞩目的是“韩国小腾讯”Kakao旗下互联网银行Kakao Bank在八月初完成IPO,腾讯是它的股东之一;另外Kakao Pay正推进分拆上市。由于是在当地的证券交易所挂牌,Kakao Bank招股信息、财务数据等披露并没有进入一个国际通行的话语体系中(后面会对Kakao Bank的财务数据做简单分析),也可能说明这家银行、包括整个Kakao在内,仍是一个区域性影响力的公司,对在美国证券市场公开招股信心不足。

而韩国纯网络银行Toss Bank已获得当地金融监管部门批准设立,预计最快本月营业。这是2016年12月的K-bank和2017年4月的Kakao Bank后,当地时隔四年再次下发的一张互联网银行牌照。此前我一直关注新加坡金融监管局对设立数字银行的审批进展,目前四张牌照——即两张全能银行 Digital Full Bank牌照和两张批发银行Digital Wholesale Bank牌照已经名花有主(下图),但离组建开业为时尚早,这方面韩国市场动作很快。

另外来自外媒消息,美国移动支付公司Paypal宣布将以27亿美元现金收购日本“先买后付”应用Paidy,以进入日本的BNPL——即buy now, pay later市场。此举也被媒体视为对Paypal竞争者Square不久前宣布将以290亿美元收购澳洲同类应用Afterpay的应对。

汇总以上消息不难发现,日韩这两个以现金和信用卡为社会支付体系的成熟市场,如今在移动支付与数字金融方面的脚步明显加快,尤其是疫情因素进一步催化了这个节奏。这在前几年是很少看到的,因为他们对新支付方式的接受度普遍不如新兴市场那么积极。

Kakao银行支票卡买电影票

韩国:虚拟账户安全顾虑

我在大概4、5年前在韩国首尔跟出租车司机了解过当地人对移动支付的看法。那位中年人说,他包括他身边很多人对用手机扫码就能付款、平时把钱存在一个虚拟账号里感到不安全,黑客的潜在威胁进一步增添了这种顾虑。他从新闻中看到当时中国移动支付的蓬勃发展,但自己还是愿意信赖传统银行与实体卡。韩国是一个信用卡大国。

当时,支付宝与微信支付正在日韩推广出境游付款,大众点评也在那里推广境外商户;而当地的Kakao Pay刚刚起步,仅限于很少的线上付款场景,还没有推进到线下。根据Kakao集团官网文件,Kakao Pay是2014年推出的。当时Kakao Talk已经是韩国最火的一款即时通信软件,它的一组卡通形象也中国市场有一定认知度,但名气逊于日本的Line Friends。

据Kakao集团最新官方文件,通讯软件Kakao Talk今年一季度的月活跃用户数超过4600万,其支付工具Kakao Pay目前有累计用户3600万(非月活)。另据NIKKEI报道,Kakao Bank当前月活跃用户数为1340万,是目前韩国最大的数字放贷者,主要提供贷款、储蓄、借记卡、海外汇款等业务。

拿以上数据与韩国5200万左右总人口数相比,Kakao Talk用户数接近饱和,与微信情况类似,属于正常现象;Kakao Pay、特别是Kakao Bank这些数字金融服务的渗透率还不算高,说明当地人的接受度略偏保守谨慎,但相比五年前已经发生转变。联合国最新人口统计显示,韩国连续两年人口总和出生率在世界排名倒数第一。这与东南亚的高出生率及年轻人口比例反差十分明显。而Kakao系列应用完全根植于韩国社会,其向境外辐射影响力、获取海外新用户的能力很弱。

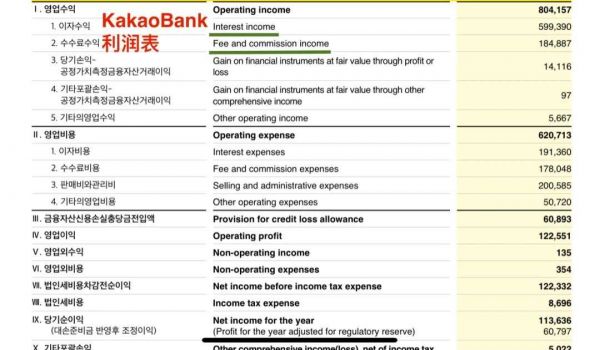

据Kakao Bank公布的财务数据,其营收结构的绝对支柱是利息收入,其次是佣金与交易费收入,这其实和传统银行的盈利模式差别并不大,而它作为一家纯互联网银行,主要优势在于大数据背后的风控以及用户获取能力。财务上看,目前Kakao Bank是盈利的,基本处于“微利”状态。

日本:仍是现金社会

再来看日本市场,与韩国的信用卡习惯相比,日本是一个现金社会。在收购者Paypal撰写的一份调查报告中,日本网购交易额近10年来增长了3倍,目前达2000亿美元,但其中超过三分之二是使用现金支付的。这是一个非常奇特的现象,电商的发展节奏与移动支付不同步。由于日本的便利店非常发达,这成为收取快递包裹和结算在线费用的一个中间商,当地人把网购时获取的付款数字串保存下来,拿到便利店收银台出示或在自助机器上完成支付,这时候人们习惯使用现金。

Paidy的使用场景也建立在这个习惯上。用户在网购时使用Paidy,先买到东西,生成月度账单,月底(结算期末)再拿汇总账单到便利店一次性付款,也可以用银行转账。实际上在这个场景中,Paidy这种平台相当于为商户提供了一种小额贷款,先把钱给商户,并向商户收取一定的利息,消费者月底还款时相当于把这笔小额贷款还上,但对于消费者是免息的。也就是说,Paidy赚取的是商户的钱,这背后还是要看对信用的风控能力。这种明显降低接触频次的消费方式在疫情期间被成功推广。

Paidy现在据称有600万注册用户,融资已到D轮1.2亿美元,大股东是索罗斯两个儿子背后的基金,以及Visa,日本本土股东份额较小。Paidy当前这个规模还是很小的,这仍然与当地的习惯因素有很大关系。大概两年前的一次本土调查显示,有31%的受访者对无现金社会感到不安,排前三位的理由依次是个人隐私、被商家不正当利用、过于便于导致冲动消费。

另外,手机扫码支付的商户普及率低,与日本当地的商户结构也有关。很多拉面店、居酒屋等小商户本身就是小本经营,走手机支付或刷信用卡的通道费对于这些经营者可能算一笔不小的开支,他们未必愿意承担。在这些店门口更常见的是那种塞现金买餐券的自助机器。

日本拉面店的买餐券机器

汇总上面分析,可以说日韩两个市场正在经历自身在互联网金融领域的高光时刻,中国游客、国际巨头和资本这些外来因素催化了这一进程。相比,韩国社会的无现金化程度更高,因为当地信用卡发卡量和居民持卡量相当可观,这点和欧美很像,只不过他们对手机支付、数字银行这类虚拟账号尚存一些顾虑。

而这方面日本是一个更加传统的社会。支付宝与微信支付在内地持续多年投入巨资做市场教育,才有了今天的移动支付普及率。日本市场相对缺乏这种级别的“金主”去培育新的习惯,这笔营销费是省不了的,而且还要与其他支付形式五花八门的福利去竞争,并不容易。

所以,不妨客观看待这个“高光”时刻,不能脱离当地社会情况做趋势与估值判断。很难说固守现金好还是使用手机好,可能最适合当地现状的才是好的,但全球无现金发展已经成为大趋势。

本文来自微信公众号 “一千二百字”(ID:word1200),作者:keykey7,36氪经授权发布。

相关推荐

铁树开花?日韩互联网金融迎“高光”时刻

开启创业的高光时刻

营销解码 | 救命文档的24小时,一款互联网产品迎来了高光时刻

携程集团CEO孙洁:2021,迎着风,向着光

携程CEO孙洁新年贺词:2021,迎着风,向着光

坠落之后,搜狐能否重回媒体高光时刻?

线下英语培训高光时刻已过

日韩中的半导体“三国杀”

记录生活中的“高光”时刻,「Persona」正从家庭场景切入视频社交工具

知料 | 二十年后再现高光时刻,光伏行业的中国往事

网址: 铁树开花?日韩互联网金融迎“高光”时刻 http://m.xishuta.com/newsview50638.html