股价暴涨业绩回暖,但科沃斯高兴不起来

编者按:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:王方玉,编辑:杨旭然,36氪经授权发布。

本文核心观点:

1、扫地机器人行业的先行者科沃斯被后来者石头科技在市值和盈利表现上超越;

2、2019年遭遇困境后,科沃斯开始大力转型,今年以来实现了业绩和股价的反转;

3、行业拐点尚未完全明确,科沃斯面临巨大竞争压力,技术创新是关键突破口。

自4月底至今半年内股价涨幅超过两倍,国内最早、市占率最高的扫地机器人企业科沃斯重新受到资本市场追捧,回到了2018年上市时的巅峰时刻。

资本的嗅觉向来是敏锐的,科沃斯的业绩表现同样也在短时间内实现巨大反转,不少投资者感到意外。

今年一季报,科沃斯营收下滑,利润同比接近腰斩;半年报业绩表现原地踏步;而10月24日科沃斯发布的三季报则显示,其营收同比增长20.25%,净利润同比增长了147.17%。

股价暴涨、业绩反转背后,却并不全是好消息。在细分领域,科沃斯面临被竞争对手超越的无奈和尴尬。

在国内扫地机器人市场,科沃斯曾是第一个“吃螃蟹”的企业,2007年就推出第一代扫地机器人。

但在多年发展之后,科沃斯的市值、盈利等多种核心数据的表现,反被作为后来者的竞争对手石头科技赶超,面对背靠小米生态链的竞争对手,科沃斯一度力不从心。

但度过了2019年的行业的萎靡期,扫地机器人产业似乎有了重回高增长的迹象,产业链各环节的变化也在悄然发生。对于科沃斯来说,这意味着新一轮高强度竞争、反抢市场的开始。

“先行者”光环不再

作为一种新型的家用电器,扫地机器人的历史并不久远。

由于售价高昂、电池续航和家居环境等种种原因,当国际巨头iRobot的产品在发达国家市场逐步渗透的时候,中国市场发展却一直处于滞后状态,这与其他智能硬件设备中美同时启航发展,甚至中国更加领先的情况有些不同。

根据全拓数据,目前扫地机器人在中国沿海城市家庭的渗透率只有5%,在内地城市只有0.4%,远低于日本、欧洲地区的10%和北美市场的13%。基于此,不少业内人士认为,国内的扫地机器人产业仍有很大的发展空间。

过去的多年间,国内扫地机器人市场曾保持了快速的增长。据奥维云网(AVC)数据,2016年至2018年,我国扫地机器人零售量复合增长率达49%,增速远超其他家电品类。

爆发的市场红利迅速吸引了其他玩家的入场。除了“第一个吃螃蟹”的科沃斯,包括国际综合家电企业、专业机器人生产制造商、传统家电巨头、互联网企业等在内的众多势力群雄逐鹿。

其中表现最突出的,就是小米以及小米生态链的企业石头科技。

值得一提的是,虽然叫“机器人”,但扫地机器人的门槛并不高。在为国内国际产业链代工的过程中,国内扫地机器人ODM、OEM厂商的制造能力已经比较成熟,也有不少厂商提供专门的集成方案,使得外部玩家进入的难度大大降低。

石头科技成立于2014年7月,创业之初与小米合作研发出了“米家智能扫地机器人”并迅速占领市场,同时也拓展自有品牌业务。其成长速度十分惊人,至2020年2月科创板上市只用了短短不到六年的时间。

科沃斯更早于2018年5月登陆A股市场。顶着“扫地机器人第一股”的光环,科沃斯受到资本市场的热烈追捧,市值突破了300亿元,可谓风头正盛。

但好景不长,2019年国内扫地机器人市场即开始遇冷。根据中怡康发布的行业数据,2019年,国内扫地机器人市场零售额较去年同期下降8.7%。

科沃斯的业绩也随之出现了严重下滑。2019年科沃斯营收同比下降6.7%,净利润同比下降了75.12%。其股价也不断创出新低,市值一度仅剩100亿出头。

除了市场遇冷,来自对手的激烈竞争也对科沃斯造成冲击。国内扫地机器人销售主要依靠线上。中怡康数据显示,2018年国内扫地机器人的线上销售占比高达92%,线下占比仅有8%。

石头科技2016年发布首款产品,2018年米家+石头的合计销售额市占率已经达到23.7%,稳居行业第二,其抢占的主要就是科沃斯的市场。2018年科沃斯线上销售额市占率38.6%,但相比2016年高位50.2%已严重下滑。

壮士断腕

尽管是国内扫地机器人行业的开拓者,市场占有率也仍然位居首位,但科沃斯的盈利表现和估值反被对手石头科技很快赶超,颇有大而不强的意味。

究其原因是多方面的。某券商资深家电分析师马珉告诉亿欧,石头科技在科创板上市,科创板上市公司估值普遍高于科沃斯所在的上证主板,这是一方面的因素。

更重要的是,“科沃斯线下渠道的运营和自有工厂的设备折旧会拉低产品的净利率,影响到其盈利能力”。而石头科技采用委托加工生产的方式,其第一大供应商欣旺达是主要的代工厂。

渠道方面,科沃斯占据了国内线下渠道73.42%的市场份额。但扫地机器人的线下销售占比仅为8%。因此,科沃斯的线下渠道部分对于业绩的贡献不大,但却不得不付出不菲的销售费用。

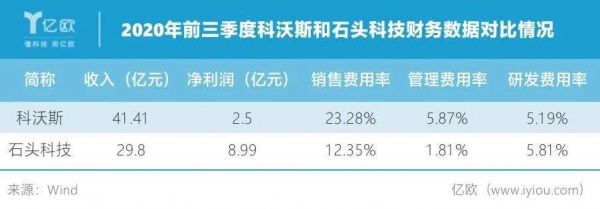

反映到财务数据上,科沃斯的销售费用率和管理费用率分别为23.28%和5.87%,远高于石头科技。这也导致科沃斯的营收规模更大,但利润表现却远低于对手。

企业的基因和禀赋或许也是影响因素。科沃斯以代工起家,是从传统制造领域进入扫地机器人产业;而石头科技的创始人和高管来自微软、华为等公司,更具备互联网企业的基因。“这会影响到资本对于企业发展潜力的判断,石头科技可能更具有想象力。”马珉告诉亿欧。

此外,从目前扫地机器人的发展趋势来看,软件和算法正在变得越来越重要。随着5G和万物互联的加速到来,物联网、云计算、语音语义、图像识别、AI技术等不断在扫地机器人身上得到运用。

相比小米、360等互联网公司、海尔、美的等有智能家居生态的家电巨头,科沃斯在AI算法和智能互联方面并不占优势。

意识到自身短板的科沃斯,也从2019年开始了战略调整。其调整措施包括战略缩减并逐步退出原有服务机器人ODM业务,部分退出国内低端扫地机器人市场,主攻高端扫地机器人及商用机器人领域。

剥离原有ODM业务、减少低端随机类业务之后,科沃斯不可避免地迎来业绩阵痛期。

2018年科沃斯ODM业务收入在4亿元,2019年该业务收入仅剩0.44亿。在主动退出国内低端扫地机器人市场后,科沃斯2019年来自低端随机类产品的收入较上年同期减少了5.38亿元。

研发方面,从2018年开始,科沃斯逐步加大了投入,2018年、2019年的研发投入占比分别是3.60%、5.21%,比之前有了较大提升。但相比国际对手iRobot,其研发费用率自2013年起就稳定在12%~13%,仍有明显差距。

值得一提的是,科沃斯向高端化的转型符合了当下扫地机器人市场的发展趋势。根据中怡康数据,今年上半年,中高端的全局规划类产品在国内市场的线上零售额占比进一步提升至79.8%,较上年同期提升18.3个百分点。

服务机器人迎来拐点?

大刀阔斧的改革和转型取得成效实属难得。但科沃斯的净利润和盈利水平还尚未恢复到2018年前三季度的水平。由此来看,资本市场的追捧似乎有些过度热烈。

截至10月20日收盘,石头科技的市值达到541亿元,市盈率(TTM)为49.21倍,而科沃斯的市值为352亿元,市盈率(TTM)达到了130.78倍。而美国巨头iRobot市值却仅有152亿元,市盈率(TTM)仅有14.78倍。

资本市场如此看好是否意味着行业有望重回高增长通道,迎来拐点?

根据中怡康发布的行业数据,2020年上半年,国内扫地机器人市场线上零售额较去年同期微降0.2%。

不过,第三季度行业出现了明显的改善与反转。东北证券援引中怡康数据指出,2020Q3,国内扫地机器人行业增速达到42.2%,复苏进一步强劲。这一数字相比此前接近50%的年复合增长率虽然仍有差距,但已殊为不易。

不过,马珉告诉亿欧,国内厂商扫地机器人主力产品的售价普遍在1500-4000元之间,价格接近空调、冰箱、电视、洗衣机等大家电,并不像小家电一样价格亲民接近快消品。在大家电普遍销售低迷的情况下,扫地机器人持续的复苏态势仍然需要进一步跟踪。

相比扫地机器人,另一个大行业——服务机器人被业内人士认为有望迎来爆发,科沃斯在该领域也有布局,其在2016年正式成立专注于商用的子公司——科沃斯商用机器人,产品针对零售、金融等场景。

亿欧了解到,服务机器人在市场上尚没有严格定义,它可以分为专业领域服务机器人和个人/家庭服务机器人,其应用范围可以包括维护接待引导、运输、清洗、保安、监护等工作。

今年以来,在疫情的催化下,服务机器人迎来了前所未有的市场热情,在一级市场融资上也重新站上了风口。科沃斯首席技术官邵长东亦在今年10月的公开发言中指出,服务机器人行业的拐点越来越清晰。

“所谓的行业拐点是指从成本测算的角度迎来了机器替人的拐点。”德联资本合伙人肖然对亿欧表示,随着国内人工成本不断上升、服务机器人成本不断下降、能力不断增强,各方面的因素变化逐渐到了这样一个拐点。

“不过,服务机器人市场仍然处在早期状态,盈利的可能性不大,且上半年由于疫情影响到市场推广活动,企业业绩可能并不会很好。”肖然表示。

亿欧发现,科沃斯在2019年半年报中曾单独披露过商用机器人公司的业绩,处于亏损状态,半年取得营收1985万元。今年科沃斯在接受媒体采访时表示,2019年其商用业务线收入实现了翻倍。

虽然商用机器人服务于B端和扫地机器人偏C端的业务逻辑不同,但是两者使用相近的技术,无论是激光雷达、传感器、芯片,随着国产化以及大规模使用,成本未来会越来越低。例如在激光雷达上,国内欢创科技的方案就大幅降低了成本,被小米产业链所采用。

马珉告诉亿欧,扫地机器人的全面普及和售价密不可分,国内扫地机器人的价格普遍远低于iRobot,市场预期成本降低可以带来更高的市场渗透率。这使得科沃斯和石头科技的想象空间比iRobot要大一些。

后记

行业的风口可以让行业内的玩家短暂享受市场红利。但只有依靠创新和技术升级能够从竞争中占领先机,赢得长久。正如前文所言,国内扫地机器人ODM、OEM产业链的成熟使得外部玩家进入该行业的成本大大降低,也让研发和创新的作用被抬高到举足轻重的地位。

一个典型的案例就是创业公司云鲸。2019年云鲸自主研发了全球首个自换洗扫拖一体机。今年1-8月,售价高达4250元的云鲸扫拖一体机销量超过科沃斯T8、石头T7和美的I5等对手的高端产品,单品销售额累计达4.2亿元。

今年以来,云鲸在3个月内完成了3轮融资,其投资方包括红杉资本、高瓴创投、字节跳动等顶级资本。

回顾过往,扫地机器人一直是强技术驱动型的产品。从随机清扫到陀螺仪导航再到激光导航,随着技术的不断演进并且成熟,产品很容易陷入同质化,并逐渐杀成红海。目前国内主流电商平台上销售的智能扫地机器人品牌已达200个之多。

科沃斯作为行业的先行者历经沉浮,也在2019年壮士断腕大力改革。但想要走出大而不强的局面,科沃斯还有很多功课要补。其中,技术创新或许是最重要的抓手。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

德联资本合伙人肖然、某券商资深家电分析师马珉

参考资料:

魔镜市场情报《力压小米、科沃斯,获字节跳动融资的云鲸揭开扫地机器人新未来?》

相关推荐

股价暴涨业绩回暖,但科沃斯高兴不起来

一台晚会助市值暴增50亿,B站高兴不起来

特斯拉盈利10亿人民币,但马斯克高兴得太早了

焦点分析|京东业绩回暖,物流拖累变功臣

这个行业价格战愈演愈烈,但消费者高兴不起来……

亚马逊股价飙升 贝索斯前妻有望成为世界女首富

刘强东渡劫300天,京东业绩重新回暖?

5年亏损20多亿、3个月股价暴涨400%,51Talk经历了什么?

暴涨近3倍,人民网两股东拟减持合计不超520万股

港股收评 | 恒指升近千点,亚太股市全面造好,美期指暴涨超4%

网址: 股价暴涨业绩回暖,但科沃斯高兴不起来 http://m.xishuta.com/zhidaoview14375.html